事業報告(2022年4月1日から2023年3月31日 まで)

企業集団の現況に関する事項

事業の経過及び成果

当期の世界経済は、各国で新型コロナウイルス感染症対策と経済活動の両立が進みましたが、中国ゼロコロナ政策が12月まで続きウクライナ問題も長期化した中、供給面の制約や資源価格の高騰、急激なインフレ、金融引き締めなどが景気下押し要因となり、先行き不透明な状況で推移しました。

このような情勢下、当社グループの連結業績については、売上高は、ナフサ等の原燃料価格の上昇による販売価格の上昇や価格是正、円安進行により、1兆644億円と前期に比べ1,458億円(15.9%)の増収となりました。営業利益は、ナフサや石炭等の原燃料高の影響が販売価格上昇の影響を上回ったことでの交易条件の悪化により、746億円と前期に比べ694億円(48.2%)の減益となりました。経常利益は、円安進行に伴う為替差益を計上しましたが、900億円と前期に比べ705億円(43.9%)の減益となりました。親会社株主に帰属する当期純利益は、連結子会社である東北東ソー化学株式会社の製造設備等について減損損失を計上したこともあり、503億円と前期に比べ576億円(53.4%)の減益となりました。

事業セグメント別の概況

当期の事業セグメント別の概況は、次のとおりであります。

主要製品

エチレン・プロピレン等オレフィン製品、低密度ポリエチレン、高密度ポリエチレン及び樹脂加工製品、機能性ポリマー 等

エチレン、プロピレン及びキュメンは、生産量の減少に伴い出荷が減少しました。また、ナフサ価格の上昇を反映して、エチレン及びプロピレンの販売価格は上昇しました。円安進行により、キュメンの販売価格は上昇しました。

ポリエチレン樹脂は、国内で出荷が減少しましたが、ナフサ価格及び海外市況の上昇を反映して販売価格は上昇しました。クロロプレンゴムは、国内輸出ともに出荷が減少しましたが、原材料価格高騰を背景に販売価格は上昇しました。

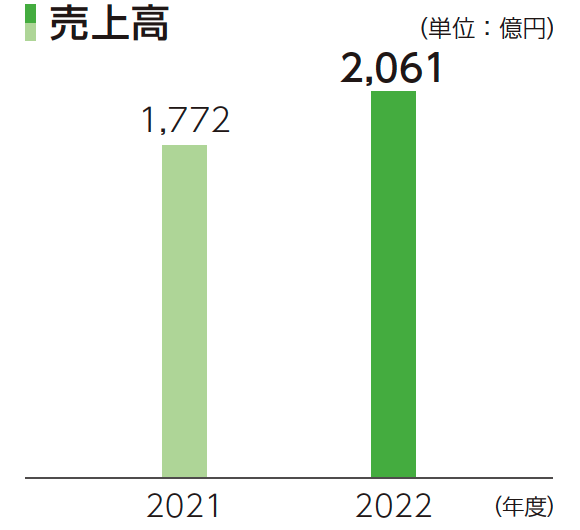

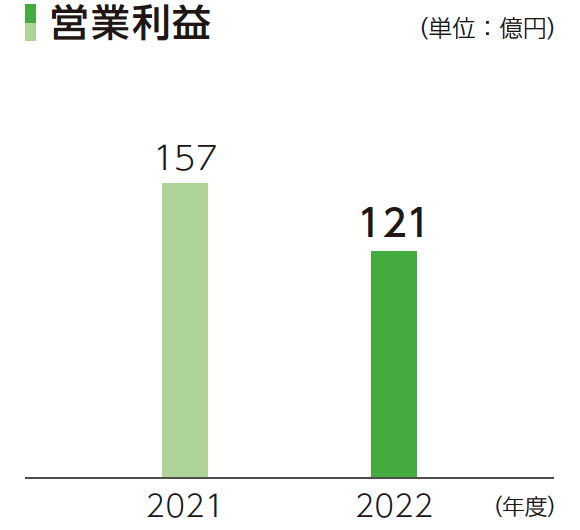

この結果、売上高は、前期に比べ289億円(16.3%)増加し2,061億円となりましたが、営業利益は、エチレン、プロピレン等のオレフィン製品やポリエチレン樹脂の出荷減少と修繕費等の固定費増加により、前期に比べ35億円(22.6%)減少し121億円となりました。

主要製品

苛性ソーダ、塩化ビニルモノマー、塩化ビニル樹脂、無機・有機化学品、セメント、ウレタン原料 等

苛性ソーダは、生産量の増加に伴い出荷が増加しました。また、国内価格の是正及び海外市況の上昇により販売価格は上昇しました。塩化ビニルモノマーは、出荷が増加しましたが、海外市況下落を受けて輸出価格は下落しました。塩化ビニル樹脂は、国内外で出荷が減少しました。海外市況は下落しましたが、国内価格の是正や円安進行により販売価格は上昇しました。

セメントは、需要低調により国内輸出ともに出荷が減少しましたが、販売価格は国内輸出ともに上昇しました。

ジフェニルメタンジイソシアネート(MDI)は、生産量の増加に伴い出荷が増加しました。また、海外市況は下落しましたが、円安進行や国内価格の是正により販売価格は上昇しました。ヘキサメチレンジイソシアネート(HDI)系硬化剤は、需要の減少に伴い出荷が減少しましたが、海外市況の高止まりや円安進行により販売価格が上昇しました。

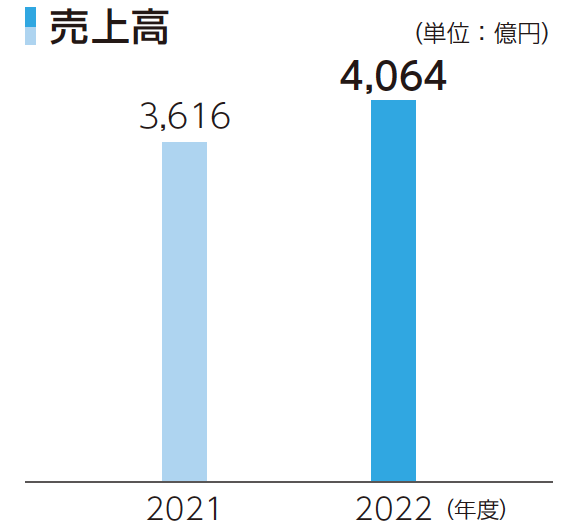

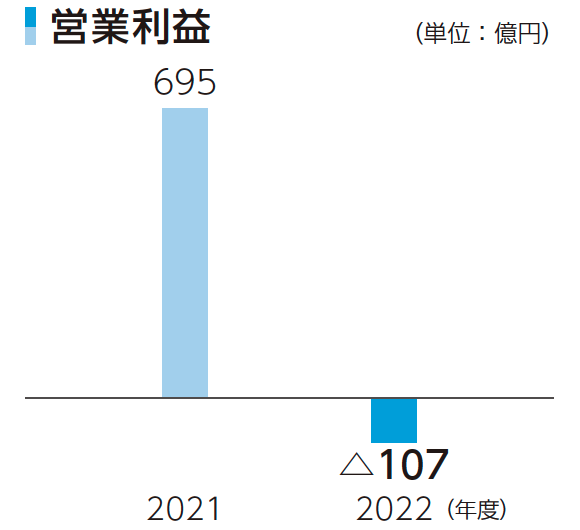

この結果、売上高は前期に比べ448億円(12.4%)増加し4,064億円となりましたが、営業損益は、ナフサや石炭等の原燃料価格上昇に伴う交易条件の悪化により、前期に比べ802億円減少し107億円の損失となりました。

主要製品

無機・有機ファイン製品、計測・診断商品、ハイシリカゼオライト、ジルコニア、電子材料(石英ガラス、スパッタリングターゲット) 等

エチレンアミンは、景況感悪化に伴う需要減少により出荷が減少しましたが、海外市況の上昇により販売価格は上昇しました。

計測関連商品は、液体クロマトグラフィー用充填剤の出荷が堅調に推移しました。診断関連商品は、欧米及び中国向けで体外診断用医薬品の出荷が減少しました。

ハイシリカゼオライトは、自動車用途を中心に年度後半からの需要回復により出荷は前年並みとなり、円安進行により販売価格は上昇しました。ジルコニアは、出荷は総じて前年並みとなりましたが、円安進行及び価格是正により販売価格は上昇しました。石英ガラスは、半導体需要や設備能増により出荷が増加し、円安進行及び価格是正により販売価格は上昇しました。電解二酸化マンガンは、米国における需給緩和の影響で出荷が減少しましたが、円安進行及び価格是正により販売価格は上昇しました。

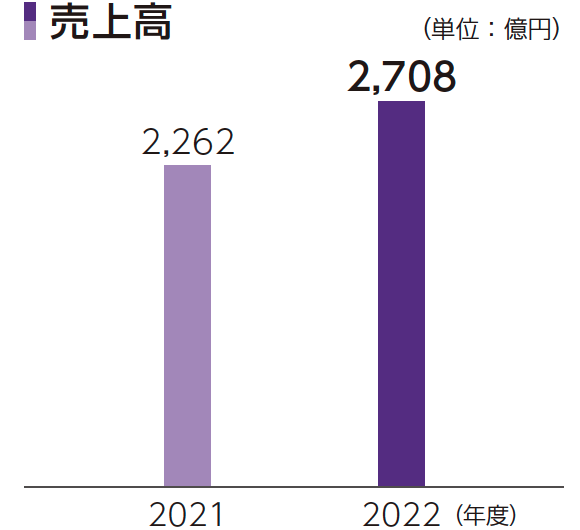

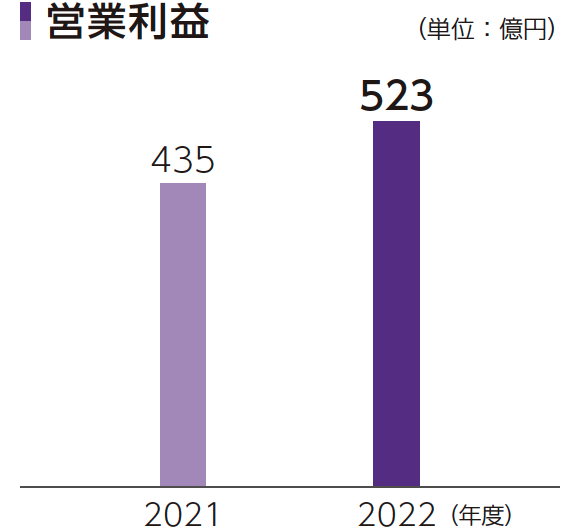

この結果、売上高は前期に比べ446億円(19.7%)増加し2,708億円となり、営業利益は、石英ガラス等の出荷増加や為替の影響等による交易条件の改善により、前期に比べ88億円(20.2%)増加し523億円となりました。

主要製品・事業

水処理装置、建設・修繕 等

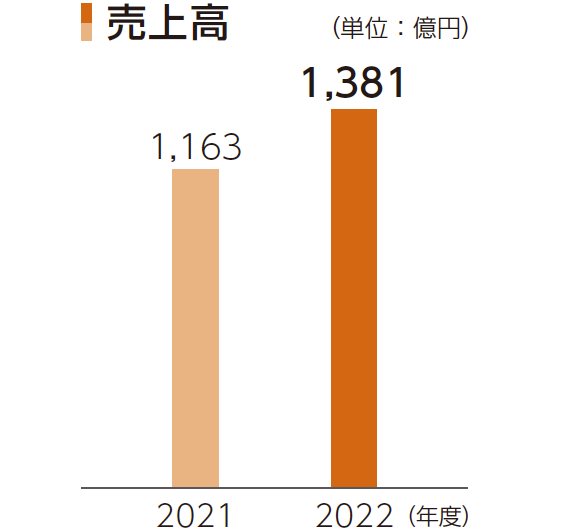

水処理エンジニアリング事業は、電子産業分野において受注案件の工事が順調に進捗し、メンテナンスなどのソリューションサービスも好調であったことなどから、売上高が増加しました。

建設子会社の売上高は減少しました。

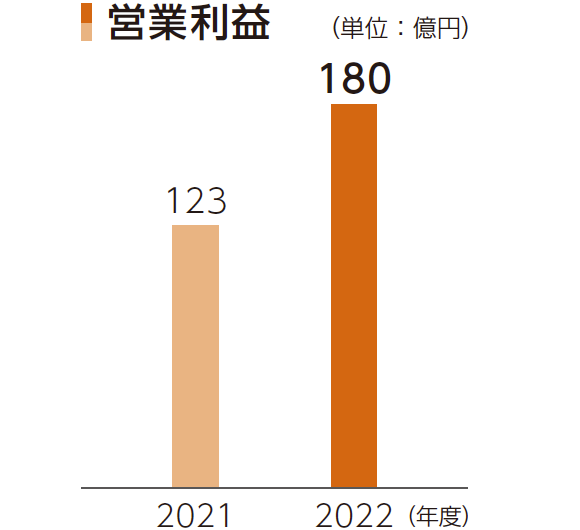

この結果、売上高は前期に比べ218億円(18.8%)増加し1,381億円となり、営業利益は前期に比べ57億円(46.3%)増加し180億円となりました。

主要事業

運送・倉庫、検査・分析、情報処理 等

運送・倉庫、検査・分析、情報処理等その他事業会社の売上高は増加しました。

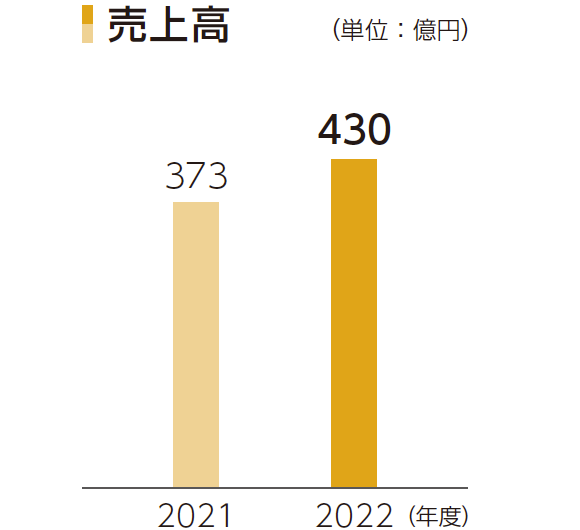

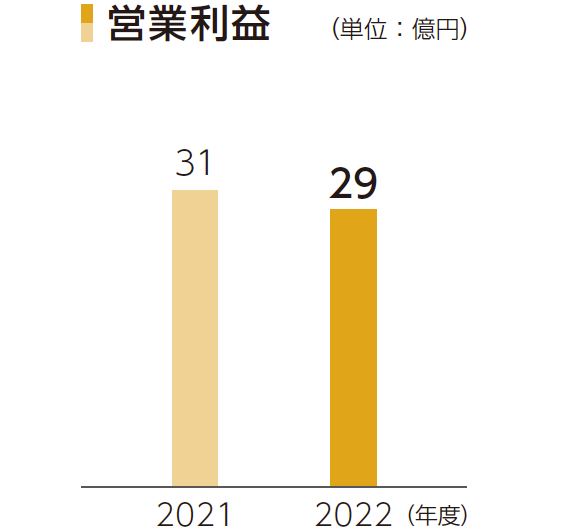

この結果、売上高は前期に比べ57億円(15.4%)増加し430億円となりましたが、営業利益は前期に比べ2億円(5.8%)減少し29億円となりました。