事業報告等

当社グループは、当期から国際会計基準(IFRS)を任意適用しており、前期の財務数値は日本基準をIFRSに組み替えて表示・比較しています。

事業の経過および成果

当期の経過および成果

当期における世界経済は、全体として新型コロナウイルス感染症による影響の緩和と経済活動の正常化が進む一方で、中国における断続的なロックダウンや、ウクライナ紛争の長期化、資源・エネルギー価格の高騰、ドル高の進行等、引き続き不透明な状況が継続しました。

国内化粧品市場は、幅広い分野での値上げが化粧品購買への重石となる一方で、行動制限の緩和や外出機会の増加により緩やかに回復しました。海外化粧品市場は、中国では、上海や海南島を中心としたロックダウンによる店舗営業活動の制限・サプライチェーンの混乱等の影響を受け、厳しい市場環境が継続しました。一方、欧米では、経済活動の再開が本格化するとともに消費の回復が継続し、化粧品市場も全カテゴリーで力強く成長しました。

当社グループは、企業使命「BEAUTY INNOVATIONS FOR A BETTER WORLD(美の力でよりよい世界を)」のもと、環境問題やダイバーシティ&インクルージョンの実現といった社会課題解決に向けたイノベーションに積極的に取り組み、2030年のビジョン「美の力を通じて“人々が幸福を実感できる”サステナブルな社会の実現」を目指しています。

2021年にコロナ禍の難局に対応する中長期経営戦略「WIN 2023 and Beyond」を策定し、当社の強みを活かしたスキンビューティー領域への注力、事業ポートフォリオの再構築や、欧米事業を中心とした収益性改善などを通じて、より収益性とキャッシュ・フローを重視した経営へと抜本的な改革を進め、2年目となる当期は、「再び成長軌道へ」の年と位置付け、グローバルブランドの成長促進やDXの加速・進展等に取り組んできました。

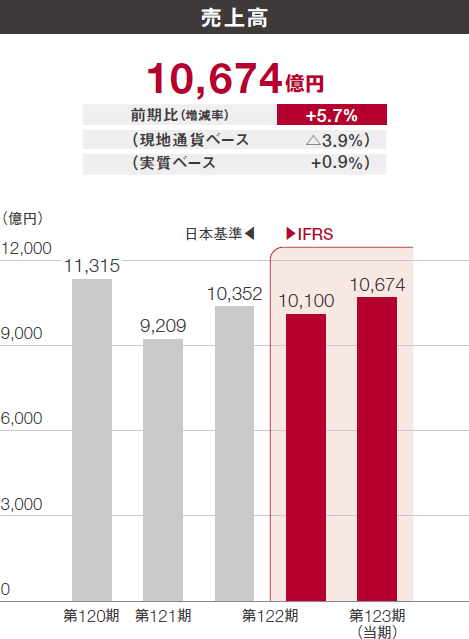

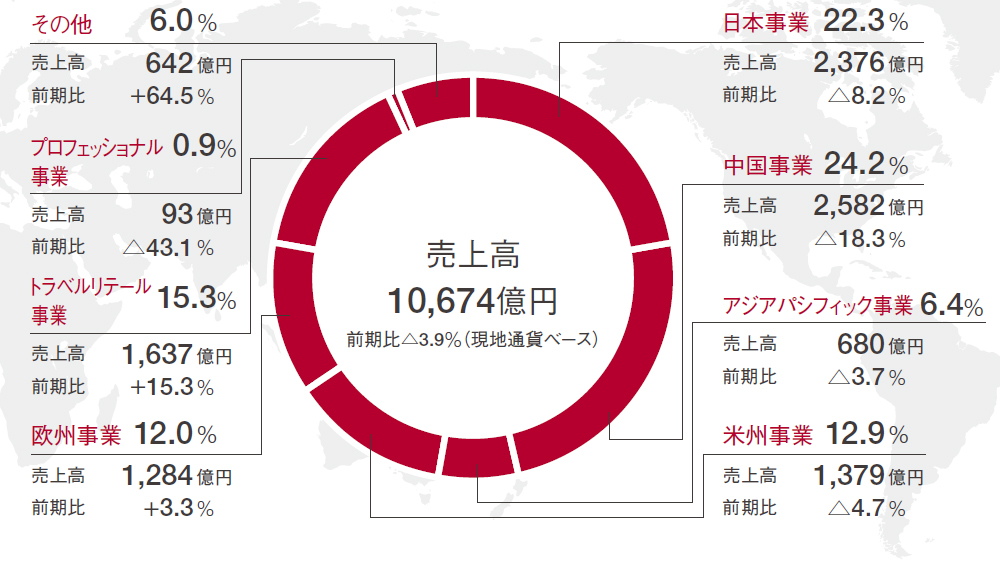

当期の売上高は前期比5.7%増の1兆674億円、現地通貨ベースでは前期比3.9%減、為替影響および事業譲渡影響を除く実質ベースでは前期比0.9%増となりました。実質ベースの売上高は、厳しい市場環境が続く中国事業が前期を下回ったほか、市場の回復が遅れた日本事業は前期並みとなりました。一方、トラベルリテール事業、アジアパシフィック事業、米州事業、欧州事業においては、注力しているスキンビューティーブランド「SHISEIDO」や主力メイクアップブランド「NARS」等が成長をけん引したことで、前期を上回りました。

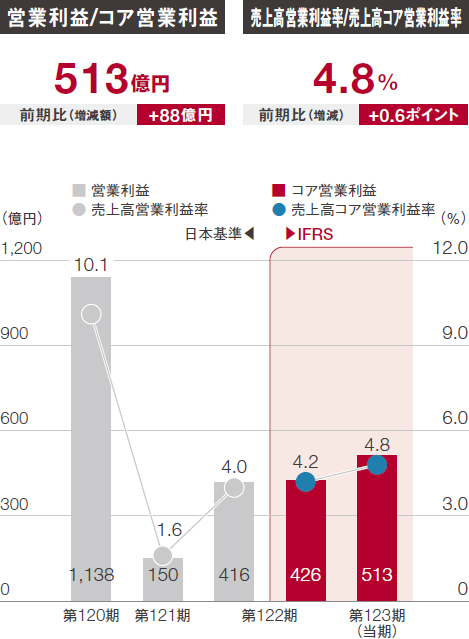

コア営業利益は、中国での売上減に伴う差益減やパーソナルケア事業譲渡の影響はあったものの、機動的なコストマネジメントの推進や構造改革を通じた固定費の低減、為替影響等により、前期に対し88億円増益の513億円となりました。

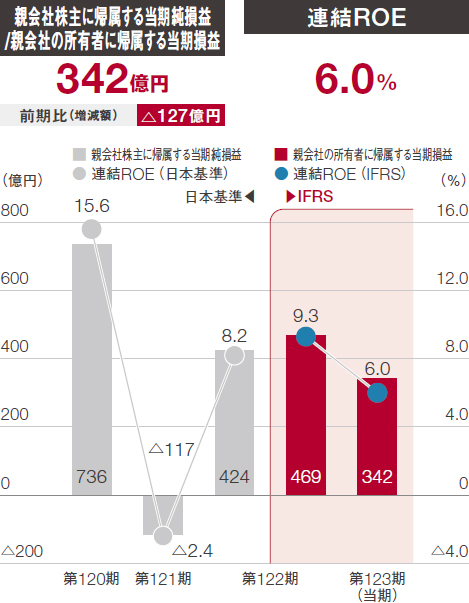

親会社の所有者に帰属する当期利益は、前期にパーソナルケア事業譲渡に伴う譲渡益を計上していた一方、当期はパーソナルケア製品の生産事業譲渡に伴う減損損失を計上したことなどから、前期に対し127億円減益の342億円となりました。

なお、EBITDAは、9.6%のマージンとなりました。

連結業績

- 当期における連結計算書類項目(収益および費用)の主な為替換算レートは、1ドル=131.4円、1ユーロ=138.0円、1中国元=19.5円です。

- コア営業利益は、営業利益から構造改革に伴う費用・減損損失等、非経常的な要因により発生した損益(非経常項目)を除いて算出しています。

報告セグメント別売上高

報告セグメント別コア営業損益

- 当期より、当社グループ内の業績管理区分の一部見直しに伴い、従来「その他」に計上していた資生堂美容室株式会社の業績は「日本事業」へ計上しています。また、従来「米州事業」に計上していた「NARS」および「Drunk Elephant」ブランドのブランドホルダー機能に係る業績は「その他」へ計上しています。なお、前期のセグメント情報については、変更後の区分方法により作成したものを記載しています。

- 従来「日本事業」、「中国事業」および「アジアパシフィック事業」に計上していた各地域販売子会社のパーソナルケア事業に係る売上高は、パーソナルケア事業の譲渡および商流変更に伴い、2021年7月1日以降、一部を除き発生していません。一方で、当社および当社製造子会社による株式会社ファイントゥデイ資生堂(2023年1月1日付で株式会社ファイントゥデイに商号変更)およびその関係会社への売上は同日以降「その他」に計上しています。

- 従来「プロフェッショナル事業」に計上していた各地域販売子会社に係る売上高は、プロフェッショナル事業の譲渡に伴い、2022年7月1日以降、一部を除き発生していません。

- 「その他」は、本社機能部門、株式会社イプサ、生産事業および飲食業などを含んでいます

- コア営業損益における売上比は、セグメント間の内部売上高または振替高を含めた売上高に対する比率です。

- 調整額は、主にセグメント間の取引消去の金額です。

事業別の取り組み

「エリクシール」刷新、「Beauty Key」導入等

さらなる成長に向けた基盤強化

(単位:)

日本事業では、回復が遅れていた中価格帯市場が下期に回復基調に転じました。当社は年間を通じて、創業150周年を記念したプロモーションのほか、スキンビューティーブランドへの戦略的投資を継続的に強化しました。9月には「エリクシール」から最新のコラーゲン技術を搭載した化粧水・乳液をリニューアル発売したほか、第4四半期には「SHISEIDO」、「クレ・ド・ポー ボーテ」から新製品・限定品を展開するなど、ブランド・商品の価値伝達強化に取り組みました。また、店舗やEコマースなどの販売チャネルやブランドごとに提供していた会員サービスを一つに集約した新会員サービス「Beauty Key」を導入し、よりお客さまのニーズに対応したカウンセリングサービスを可能にしたほか、デジタルコミュニケーションの強化にも努めました。

以上のことから、売上高は2,376億円となりました。前期比は8.2%減、事業譲渡影響を除く実質ベースでは前期並みとなりました。コア営業損失は、費用効率化を進めたものの、パーソナルケア事業譲渡に伴う差益減等により、前期に対し196億円悪化の131億円となりました。

価値伝達強化による持続的成長への転換

(単位:)

中国事業では、大型プロモーションを中心とした成長から、より消費者のニーズを踏まえたブランド・商品の価値伝達による持続的成長への転換を進めています。中国最大のEコマースイベントである“ダブルイレブン”において市場が大きく前年割れとなる中、当社の年間Eコマース売上は成長を実現しました。主要プラットフォームへの展開拡大、効果・効能にフォーカスしたコミュニケーションを強化したことが奏功しました。一方、オフラインでは、実店舗ならではのユニークな体験価値の提供、愛用者基盤の拡大の継続的な取り組みを強化したものの、ロックダウン等の影響を受け、前期を下回りました。

以上のことから、売上高は2,582億円となりました。前期比は6.0%減、現地通貨ベースでは前期比18.3%減、為替影響および事業譲渡影響を除く実質ベースでは前期比9.8%減となりました。コア営業損失は、売上減による差益減等により、前期に対し80億円悪化の39億円となりました。

主要Eコマースプラットフォームへの展開強化によるEコマース売上の成長継続

(単位:)

アジアパシフィック事業の国・地域では、台湾が第4四半期から回復に転じたほか、韓国や東南アジアなどは力強い成長を継続しました。また、主要Eコマースプラットフォームへの展開強化、デジタル活用によるお客さま接点の拡大等により、アジア全体のEコマース売上も成長を継続しました。

以上のことから、売上高は680億円となりました。前期比は7.0%増、現地通貨ベースでは前期比3.7%減、為替影響および事業譲渡影響を除く実質ベースでは前期比13.0%増となりました。コア営業利益は、売上増に伴う差益増の一方、人件費、経費等の増加により、前期に対し3億円減益の47億円となりました。

デジタルマーケティング強化による

Eコマースの力強い成長

(単位:)

米州事業では、新型コロナウイルス感染症による影響の緩和と経済活動の正常化に伴い、化粧品市場は全カテゴリーで成長を継続しました。その中でも、特に「NARS」は、新商品の好調さやデジタルマーケティング強化を通じたEコマースの力強い成長により、シェアを拡大しました。また、プロモーションを強化した「SHISEIDO」も堅調に推移しました。

以上のことから、売上高は1,379億円となりました。前期比は13.6%増、現地通貨ベースでは前期比4.7%減、為替影響および事業譲渡影響を除く実質ベースでは前期比8.8%増となりました。コア営業利益は、売上増に伴う差益増に加え、構造改革を通じた固定費削減などにより、前期に対し60億円増益の77億円となりました。

プレステージブランドの力強い成長

(単位:)

欧州事業では、新型コロナウイルス感染症による影響の緩和と経済活動の正常化に伴い、化粧品市場は全カテゴリーで成長を継続しました。その中で当社は、需要の回復を捉えたプロモーションにより、「NARS」や「narciso rodriguez」等が力強い成長を実現し、シェアを拡大しました。加えて、「Drunk Elephant」の店舗数拡大も着実に進め、売上を拡大しました。

以上のことから、売上高は1,284億円となりました。前期比は9.8%増、現地通貨ベースでは前期比3.3%増、為替影響および事業譲渡影響を除く実質ベースでは前期比4.0%増となりました。コア営業利益は、売上増に伴う差益増に加え、構造改革を通じた固定費削減等により、前期に対し42億円増益の69億円となりました。

旅行客の往来再開に伴い、オンライン・

オフライン共に成長

(単位:)

トラベルリテール事業(空港・市中免税店などでの化粧品・フレグランスの販売)では、新型コロナウイルス感染症による影響の緩和に伴い旅行客の往来が再開し、欧米を中心に急速に回復が進みました。中国海南島においては、ロックダウンの影響を受けたものの、海口市にある世界最大の免税ショッピングモールへの新規出店やEコマースの伸長により、力強く成長しました。

以上のことから、売上高は1,637億円となりました。前期比は35.7%増、現地通貨ベースでは前期比15.3%増、為替影響および事業譲渡影響を除く実質ベースでは前期比14.2%増となりました。コア営業利益は、売上増に伴う差益増などにより、前期に対し149億円増益の377億円となりました。

資本政策

資本政策の基本方針(2022年12月31日現在)

当社は持続的成長に向けて、必要と判断されるタイミングで迅速・果断に投資を行うため株主資本の水準保持に努めます。そのうえで、フリーキャッシュフローや在庫回転日数を中心とした運転資本の効率化を重視して、キャッシュ・フローとバランスシートのマネジメントの強化により、資本効率を意識した経営を実践します。

資金調達に関しては、有利な条件で調達が可能となる格付シングルAレベルを維持すべく、ネット・デット・エクイティ・レシオ0.2、ネットEBITDA有利子負債倍率0.5倍を目安としながら、市場環境などを勘案して最適な方法でタイムリーに実施します。ただし、今後の収益力およびキャッシュ・フロー創出力を考慮したうえで、上記指標は株主還元方針と併せて、さらなる資本効率の向上に資する最適資本構成になるよう、適宜見直します。

株主のみなさまへの利益還元については、直接的な利益還元と中長期的な株価上昇による“株式トータルリターンの実現”を目指しています。この考え方に基づき、持続的な成長のための戦略投資を最優先とし、企業価値の最大化を目指す一方で、資本コストを意識しながら投下資本効率を高め、中長期的に配当の増加と株価上昇につなげていくことを基本方針としています。

配当金の決定にあたっては、連結業績、フリーキャッシュフローの状況を重視し、資本政策を反映する指標の一つとして親会社所有者帰属持分配当率(DOE)2.5%以上を目安とした長期安定的かつ継続的な還元拡充を実現します。なお、自己株式取得については、市場環境を踏まえ、機動的に行う方針としています。

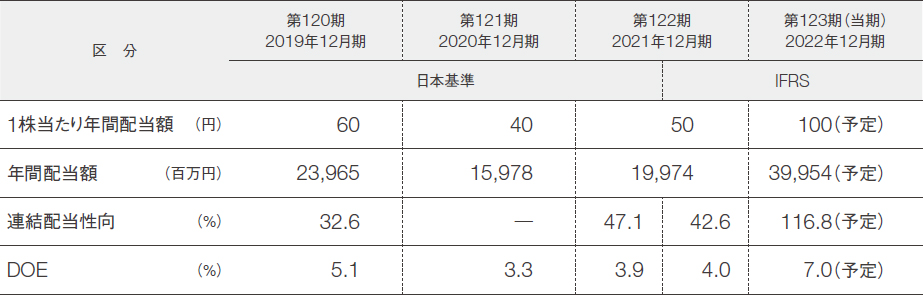

利益還元の状況の推移

- 第123期(当期)の各項目の数値は、2023年3月24日開催予定の定時株主総会の第1号議案(剰余金の配当の件)が原案どおり可決されることを前提としたものです。

- 第121期の連結配当性向は、親会社株主に帰属する当期純損益がマイナスのため表示していません。