事業報告(2023年1月1日から2023年12月31日まで)

事業の経過およびその成果

事業の全般的状況

当社第123期(2023年1月1日から2023年12月31日まで)の世界経済は、新型コロナウイルスの感染が収束し、部材不足や物流逼迫の解消が進んだことで正常化に向かった一方で、不動産不況による中国経済の減速、インフレ抑制のための利上げやロシア・ウクライナに加え中東での地政学リスクの高まりによる欧州経済の低迷などにより、需要の弱含みが続きました。

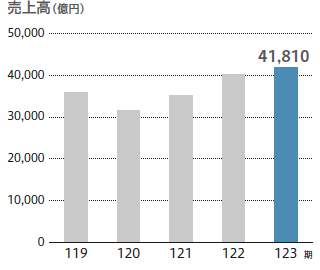

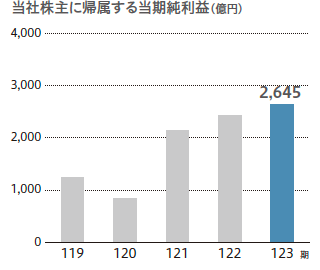

しかしながら、当社についてはそのような環境の下でも、メディカル、ネットワークカメラ、商業印刷などの新規事業や半導体露光装置は高い成長性を背景に売上を伸ばし、オフィス複合機やカメラも需要は底堅く着実に利益を創出しました。それまで上昇を続けていた部品や物流価格は春先には落ち着きを見せ、下期からはコストダウンが進みました。その結果、当期の連結売上高は前期比3.7%増の4兆1,810億円、連結営業利益は前期比6.2%増の3,754億円、当社株主に帰属する連結当期純利益は前期比8.4%増の2,645億円と、3期連続の増収増益となりました。

売上成長の原動力となっている当社の新規事業は、当期も大きく伸長し、売上高が1兆2,000億円近くまで達し、全社に占める構成比が28%まで上昇しました。「グローバル優良企業グループ構想 フェーズⅥ」で掲げた事業ポートフォリオの転換は着実に進んでおります。

今後の成長が期待される4つの分野

【商業印刷】

短納期・多品種少量印刷のニーズに対応する連帳プリンター

【メディカル】

ディープラーニングを用いた技術を搭載し画質を高めたMRI装置

【ネットワークカメラ】

安心・安全へのニーズに応えるネットワークカメラ

【産業機器】

製造コストを大幅に抑えるナノインプリント半導体製造装置

決算のポイント

- メディカルやネットワークカメラ、商業印刷などの新規事業や半導体露光装置などが売上を伸ばした結果、連結売上高は前期比3.7%の増収となりました。

- 売上増に加え、逼迫が解消され物流費や部品代のコストダウンが進み、当社株主に帰属する連結当期純利益は、前期比8.4%の増益となりました。

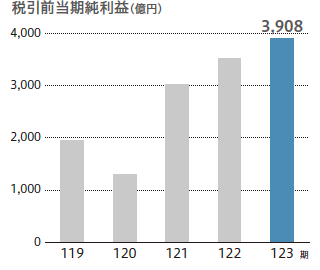

売上高・損益の推移

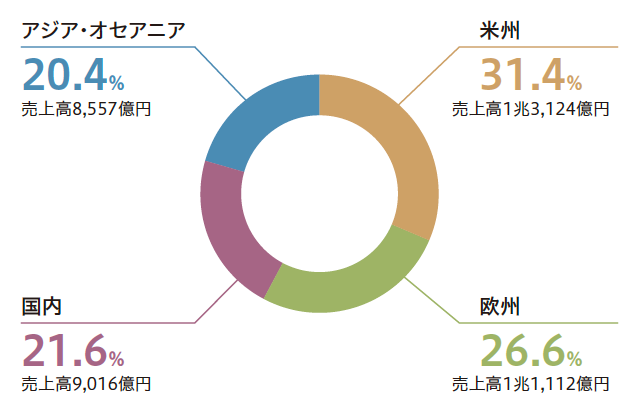

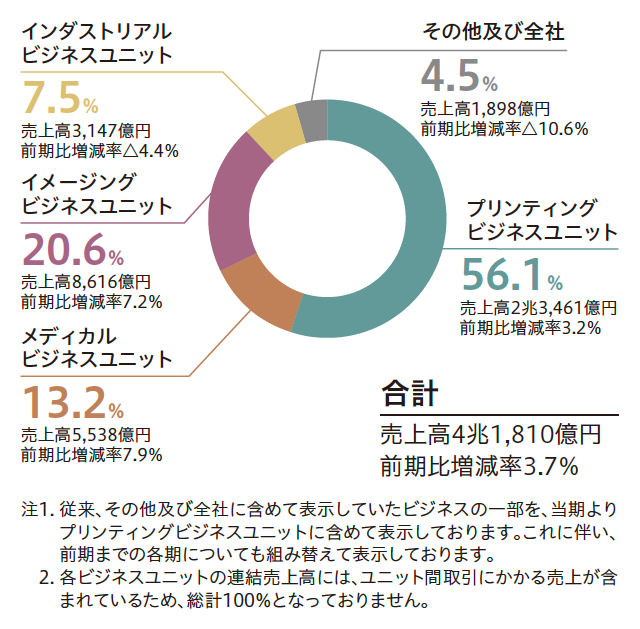

地域別売上高の構成

部門別売上高の構成

事業の部門別状況

商業・産業印刷向けのプリンターは、短納期・多品種少量印刷への対応や操作性に優れたデジタル印刷へのシフトが加速する中、連帳プリンター、高速カットシート機、大判プリンター、それぞれが前期から販売台数を伸ばし、大幅な増収となりました。特に「imagePRESS V1350」をはじめとするVシリーズが自動化機能の強化によりオペレーターの省力化が図られている点が評価され、また「Colorado Mシリーズ」は、ホワイトインクを追加し使用できる用紙の種類を広げることでグラフィックアーツのポスターを手掛ける顧客のニーズを捉え、好調に推移しました。

オフィス向け複合機は、生産性の高い中核のプリンティング機器としてニーズは底堅く、コロナ禍からのオフィス出社人数の回復による需要増加と、製品供給不足の解消により、カラー機を中心に販売台数を伸ばしました。

レーザープリンターとインクジェットプリンターは、在宅需要のピークアウトに加え、中国や欧州の景気悪化の影響を受けて市場が縮小し売上が減少しました。

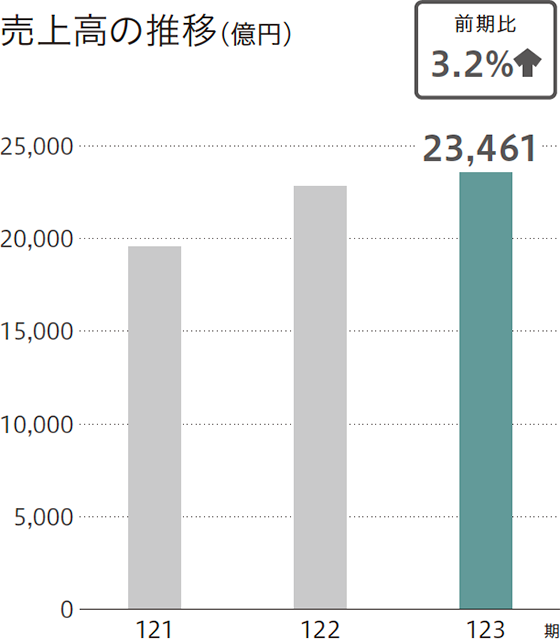

これらの結果、当ビジネスユニットの連結売上高は前期比3.2%増の2兆3,461億円となりました。

画像診断装置は、コロナ禍期間中は先送りされていたCTやMRIなど大型装置についても投資が回復し、また、医療機関での機器の稼働率が上がり消耗品の需要が高まったことでサービス収入も増加しました。特に、MRIはディープラーニングを用いて画像クオリティーを引き上げる技術を搭載した新製品「Vantage Fortian」、「Vantage Galan 3T」が牽引し、国内でトップシェアを獲得するなど高い伸び率となりました。地域別では、欧州が医療機器購入を支援する各国の政策の効果により前年に続き売上を大きく伸ばしました。

また、昨年7月には体外診断薬を手掛けるミナリスメディカル社の買収を完了しました。試薬事業へ本格的に進出しながら、体外診断分野を大きな成長の柱の一つにすべく取り組んでいきます。

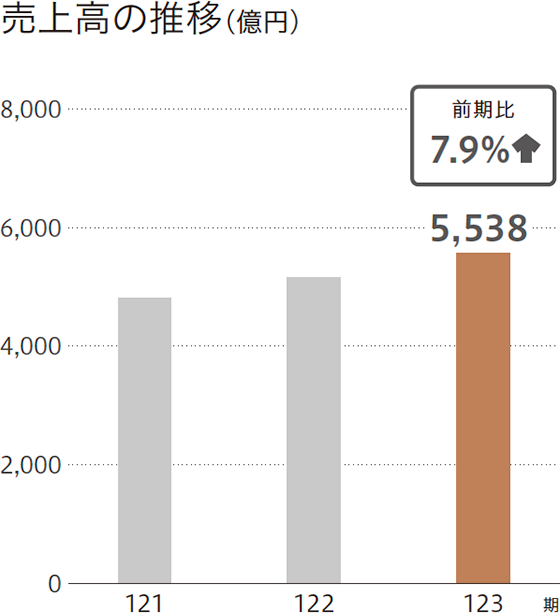

これらの結果、当ビジネスユニットの連結売上高は、3年連続で最高業績を更新し、前期比7.9%増の5,538億円となりました。

レンズ交換式カメラは、カメラメーカー各社がユーザーニーズを捉えた商品を投入したことで、市場は安定して推移しました。当社も、一昨年末に発売したフルサイズセンサー搭載の「EOS R6 MarkⅡ」や昨年3月に発売したエントリーモデルの「EOS R50」を中心にミラーレスカメラが販売を伸ばし、レンズ交換式カメラ全体の販売台数も前年を上回りました。また、交換レンズについても、ミラーレス向けRFレンズは昨年9機種を新たに投入し累計で41機種となり、本体とレンズのラインアップ拡充が相乗効果を発揮しカメラ全体の売上を伸ばしました。

ネットワークカメラの市場は、セキュリティ分野を中心に引き続き成長を続けています。欧米で強力な販売チャネルを持つ当社は、拡大する需要を確実に取り込み、カメラ本体、ソフトウエアともに売上を伸ばし、当期も2桁の増収率となりました。

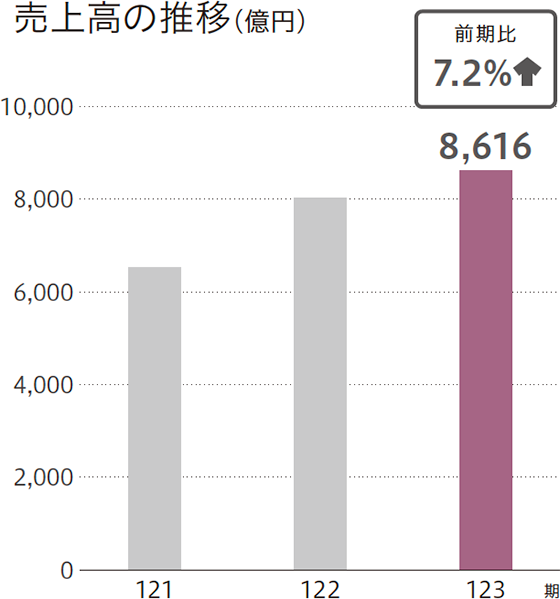

これらの結果、当ビジネスユニットの連結売上高は前期比7.2%増の8,616億円となりました。

半導体露光装置は、メモリ市場の縮小による投資への影響が懸念されてきましたが、経済安全保障上の観点から自国生産の動きが加速していることや、パワーデバイスなどの需要の増大により順調に業績を伸ばしました。また昨年初めに発売した後工程向けの新製品は、生成AIに使われるGPUの先端パッケージ向けに多くの引き合いがあり、今後、販売台数が大きく増加する見込みです。

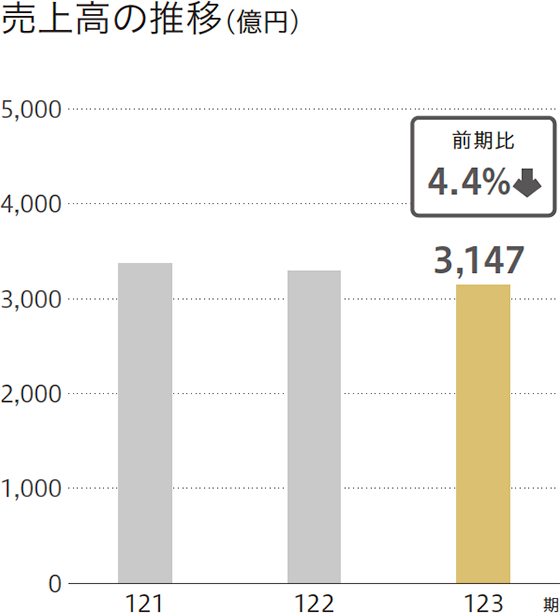

一方、FPD露光装置は、パネル市況の低迷を受け、顧客の投資は調整局面となりました。ノートパソコンやタブレットなどに搭載されるITパネルが液晶から有機ELへシフトすることで、2024年後半以降に投資の回復が見込まれており、2023年については販売台数が前年から減少しました。

これらの結果、当ビジネスユニットの連結売上高は前期比4.4%減の3,147億円となりました。

対処すべき課題

キヤノンは新たなる成長を実現するために、2021年から2025年までの5カ年経営計画「グローバル優良企業グループ構想フェーズⅥ」において「生産性向上と新事業創出による事業ポートフォリオの転換を促進する」ことを基本方針としています。

新規事業として取りそろえた商業印刷、メディカル、ネットワークカメラ、産業機器を含め、2021年に製品事業部を4つの産業別グループに括り直し、事業競争力の強化と新たな成長ドライバーを創出する体制を整えました。

2021年と2022年は新型コロナウイルス感染拡大の影響が残り、半導体を中心とする部品不足や物流逼迫の対応に追われていましたが、2023年に入り落ち着きを見せたことから、当社は計画していた取り組みを再開・加速しています。それぞれのグループが成長性の高い新規事業の分野に集中して投資を行い強化拡大を進めることで、キヤノン全体の成長を実現していきます。

今後も不透明な政治・経済の下での経営が続くと想定されますが、開発、調達、生産、販売の全ての部門が一体となって以下の重点施策に取り組むことで、2025年の業績目標達成に向けて邁進していきます。

1. 産業別グループの強化拡大

事業ポートフォリオの転換を促進するために、4つの産業別グループの競争力を徹底強化して、拡大を図っていきます。

①プリンティンググループ

当社は家庭向けから、オフィス向け、さらに商業印刷機まで幅広くプリンティング機器を取りそろえる強みを生かし、多様化するプリントニーズに応えていきます。

デジタル商業印刷については、当社は、顧客である印刷会社の声を取り入れて高めてきた画質や生産性が業界内に浸透し、売上を伸ばしています。今後さらに成長を加速するためには、ラベルやパッケージなどの産業印刷の分野へ本格参入しビジネス領域を広げる必要があり、昨年発表したキヤノン初の水性インクジェットラベル印刷機をはじめ、新製品の上市を進めていきます。

オフィス、ホームプリンティングについては、新型コロナウイルスの感染拡大を契機にオフィスワークとテレワークを組み合わせたハイブリッドな働き方が進展し、働く場所の制約を受けないプリント環境が求められています。当社は電子写真技術とインクジェット技術の2つのデジタルプリント技術を有する強みを生かしその場所に最適なプリンティング機器を提供するとともに、クラウドを活用してそれらを結びつけDX時代の新たなプリンティングソリューションを提供していきます。

②メディカルグループ

当社はメディカル事業の中核を担う画像診断装置の分野で、特にCTでグローバルNo.1を達成し、確固たる地位を築くことを目指しています。製品についてはすでに世界の競合に引けをとらないラインアップをそろえておりさらなる拡充を図る一方、海外における販売力とプレゼンスの強化が喫緊の課題です。

世界市場に大きな影響力を持つ医療先進国である米国において、増員などの販売体制強化に加え、昨年マーケティングの新会社を設立しました。11月には先端医療機関であるクリーブランド・クリニックとのパートナーシップに合意しましたが、医療機関との共同研究やキーオピニオンリーダーである医師との関係強化を推し進めていきます。

また、次世代のCTであるフォトンカウンティングCTについても、キヤノンの装置をもとに書かれた論文が米国の学会で多数発表され注目度が高まっており、開発を加速しキヤノンのプレゼンス向上に貢献させていきます。

新興国では昨年インドとサウジアラビアで現地法人を立ち上げましたので、これらの地域をはじめ売上拡大に努めていきます。

③イメージンググループ

レンズ交換式カメラは、市場規模を維持するとともに、カメラのリーディングカンパニーとしての地位をさらに高めるため、高画質な映像を求めるユーザーに対し魅力ある製品を提供し続けていくことが必要です。ミラーレスへのニーズのシフトに対応し、当社はエントリー機からプロ向けまで幅広く取りそろえるラインアップにおいて、今後も継続的にミラーレスカメラの新製品を投入していきます。

ネットワークカメラは、災害や犯罪から安心・安全を確保するために監視用途の需要が引き続き拡大していますが、店舗でのマーケティングや製造現場での工程管理などのニーズも高まっており、多様化するニーズに応えていくことが重要です。昨年は、国境や重要インフラなど高度監視向けに、当社が開発した世界最高320万画素※のSPADセンサーを搭載したカメラを発売しましたが、今後も、本体とソフトウエアの両面でラインアップを拡充していきます。

※映像撮映用のSPADセンサーとして。2023年7月31日現在。(キヤノン調べ) 有効画素数約210万画素。

④インダストリアルグループ

半導体は、AI、IoT、電気自動車(EV)などの技術革新に不可欠なデバイスとして今後も市場成長が続くと予測されており、それに伴い半導体露光装置の需要も高まっていく見通しです。旺盛な需要に応えるためには生産能力の大幅な増強が必要であると判断し、昨年末に生産拠点の宇都宮において新工場の建設に着工し、2025年からの稼働を目指しています。

さらに当社は売上規模拡大のために昨年発売した「ナノインプリント」という新しい装置の早期販売を目指しています。半導体回路を光で焼き付ける従来の方式と異なり、パターンを刻み込んだ型をハンコのように押し付けて形成するこの装置は、製造コストや使用電力量を大幅に抑えることができるため多くのメーカーから問い合わせを受けています。メモリをはじめとして、ロジック、さらにメタレンズといった非半導体デバイスまで様々な用途での実用化に向け、顧客と共同で評価・確認を進めていきます。

2. グローバルサプライチェーンの再編

不透明・不安定な世界情勢においてサプライチェーンはメーカーにとっての生命線であり、経済性はもとより安定性や継続性の観点から、再編していかなければなりません。政治や社会が安定している国や地域への生産拠点の集約化を進めるとともに、高付加価値製品については国内回帰を進めるべく設計、生産技術、製造現場が連携して自動化技術と内製化技術に磨きをかけていきます。

3. 技術リサーチ力の強化

キヤノンは産業別に大きく括り直した4つのグループの下で、当社が培ってきたコア技術と、M&Aで加わった会社の技術を融合し、独自技術による新しい製品やソリューションの開発に取り組んでいます。それに加え、世の中を大きく変えるような技術革新が次々と生まれてくる現在、常に最新の技術を積極的に取り込んで製品の付加価値をより一層高めていく必要があります。そのためにグローバルに広くリサーチを行う体制を整備し、先端技術を手掛ける企業への出資やM&Aにより必要な技術を迅速に獲得していきます。

さらに、人材の面でも急速に進歩する技術に対応するため、優秀な技術者をトップサイエンティストおよびトップエンジニアとして認定する制度を強化・発展させていきます。

4. サイバーセキュリティリスクへの対応

グローバルで脅威が増している情報セキュリティリスクについても、当社は重要な経営課題と捉え、生産設備を含めたグループ全体でマネジメント体制を確立しています。内部からの情報漏洩やマルウエアなど外部からのサイバー攻撃への対策、従業員の意識向上などに取り組む一方で、万一情報セキュリティインシデントが発生した際、迅速に対処するための専門チームCSIRT※(シーサート)を設置しており、平時からの情報収集にも努めています。

また、キヤノンの製品・サービスについても、ネットワークを介してクラウドやスマートフォンとつながることによって利便性を高めており、個人情報や機密情報の漏洩などサイバーセキュリティリスクへの対策を開発段階から重視して取り組んでいます。

※Computer Security Incident Response Team(コンピューターセキュリティにかかる事件・事故に対処するための組織の総称)