事業報告(2025年1月1日から2025年12月31日まで)

企業集団の現況

当事業年度の事業の状況

① 事業の経過及び成果

当連結会計年度の我が国経済は、賃上げの動きが見られたものの、エネルギー価格や原材料費の高騰により実質賃金は減少傾向にあり、消費者の選別眼は厳しさを増しました。その一方で、体験型消費である「コト消費」や、価値を認めるものに支出を集中させる「メリハリ消費」が一段と浸透しました。こうした消費スタイルの多様化は、外食業界にとって社会ニーズの変化に対応する新たな機会となりました。

メニュー・プロモーション戦略においては、消費者の節約志向と体験価値重視という消費の二極化に対応するため、低価格帯の小皿料理の拡充による選べる楽しさの提供や、外食ならではの高付加価値メニューの投入を推進しました。また、公式アプリを活用した「ダイナミッククーポン」の配信により、地域や顧客属性に応じた最適なプロモーションを展開し、販促の投資対効果を高めました。これらの施策が奏功し、客数および客単価がともに伸長し、既存店売上高の増加に大きく寄与しました。

一方、前年より実施している「店舗中心経営」の取り組みを深化させ、持続的な成長の原動力となる人への投資を加速させました。マネジャーへの権限委譲や業績連動インセンティブの導入、クルーポイント制度、当社独自の単日バイトシステム「スポットクルー」の活用による週末・繁忙期の人員充足を図りました。加えて、DX活用によるテーブル片付け時間(クリーンアップタイム)の可視化と短縮などオペレーション改革を徹底し、ピーク時の回転率向上と機会損失の抑制に努めました。これらにより店舗の生産性とサービス品質が向上し、労働時間投資を上回る売上収益の確保と利益率の改善を実現しました。

これら一連のマーケティング施策と店舗運営改革の積み重ねにより、当連結会計年度における既存店売上高は前年比107.5%となり、堅調な成長を実現いたしました。

売上総利益率は、一部メニューの値上げによる粗利益率の改善や、店舗での食材ロスの低減、部門横断の原価低減プロジェクトで講じた対策などにより、価格高騰の影響を一定程度抑制しました。結果、当連結会計年度の売上総利益率は66.7%と前年比で0.7%減となりました。

販売費及び一般管理費は2,721億44百万円で、前年比で262億19百万円増加しましたが、人事制度改革として結果に報いる報酬制度を導入し、従業員満足度の向上を図りました。これにより離職率が低下し、従業員の作業習熟度が高まったことで店舗の生産性が向上しました。この結果、人件費コントロールが適正化され、販売費及び一般管理費の売上収益に対する比率を大幅に低減いたしました。

また、その他の営業費用は、当連結会計年度に閉店店舗に係るのれんの除却損を11億69百万円計上しました。これは当連結会計年度に48店舗が閉店したことによるものであります。

当連結会計年度の新規出店は77店舗、業態転換は36店舗でした。新規出店のうち国内は「しゃぶ葉」19店舗、「ガスト」14店舗、「資さんうどん」9店舗を中心に59店舗を出店しました。海外における出店は、台湾において「横浜牛排(ステーキ)」を5店舗、「しゃぶ葉」を3店舗、「むさしの森珈琲」を2店舗、「Café Grazie」、「La Ohana」を各々1店舗の合計12店舗を出店し、マレーシアにおいて「すき屋」を4店舗、「しゃぶ葉」を2店舗の合計6店舗を出店し、海外合計18店舗を出店しました。店舗改装も継続して行っており、当連結会計年度では223店舗の店舗改装を実施しました。

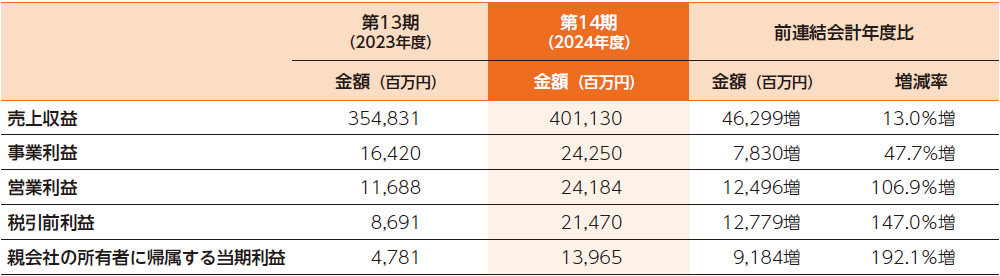

以上の結果、当連結会計年度の売上収益は4,577億94百万円(前年比566億64百万円増)、事業利益(注2)は329億87百万円(前年比87億37百万円増)、営業利益は299億57百万円(前年比57億72百万円増)、税引前利益は262億79百万円(前年比48億9百万円増)、親会社の所有者に帰属する当期利益は167億48百万円(前年比27億83百万円増)となりました。

EBITDA(注3)は822億65百万円(前年比101億50百万円増)、調整後EBITDA(注4)は863億31百万円(前年比124億43百万円増)、調整後当期利益(注5)は167億48百万円(前年比27億83百万円増)となりました。当連結会計年度末時点での店舗数は3,111店舗(転換準備の為の未開店店舗4店舗を含む)となりました。

- (注1)(注2)から(注5)の指標は、IFRSで定義されている指標ではありません。

- (注2)事業利益は、売上収益から売上原価、販売費及び一般管理費を控除して算出しております。

-

(注3)EBITDA=税引前利益(損失)+支払利息+期限前弁済に伴う借入金償還損及び付随するヘッジ関連損益+その他の金融関連費用(期限前弁済に伴う借入金償還損及び付随するヘッジ関連損益を除く)-受取利息-その他の金融関連収益+減価償却費及び償却費+長期前払費用償却費+長期前払費用(保証金)償却費

- ・その他の金融関連費用は、連結純損益計算書上はその他の費用として記載しています。

- ・その他の金融関連収益は、連結純損益計算書上はその他の収益として記載しています。

- (注4)調整後EBITDA=EBITDA+固定資産除却損+非金融資産の減損損失-非金融資産の減損損失の戻入れ+株式発行関連費用等(注6)

- (注5)調整後当期利益(損失)=当期利益(損失)+株式発行関連費用等+期限前弁済に伴う借入金償還損及び付随するヘッジ関連損益+調整項目の税効果調整

- (注6)株式発行関連費用等とは、当社の株式発行並びに株式の上場及び売出し時に発生したアドバイザリー報酬額等の一時的な費用であります。

② 設備投資の状況

当連結会計年度の設備投資は総額247億81百万円であります(使用権資産の取得を除く)。

その主なものは、新規出店(77店舗)とブランド転換工事(36店舗)、店舗改装(223店舗)を含む店舗設備、機能維持のための店舗修繕投資、DX推進のための店舗システム投資等であります。

所要資金については自己資金及び2025年2月に締結しました限度貸付契約からの借入金及び普通社債発行等により調達した資金の一部を充当いたしました。

③ 資金調達の状況

当社は当連結会計年度に設備投資資金および債務返済資金等の調達を目的として356億円の借入を実行するとともに、普通社債の発行により143億円の資金調達を実行しております。

財産及び損益の状況

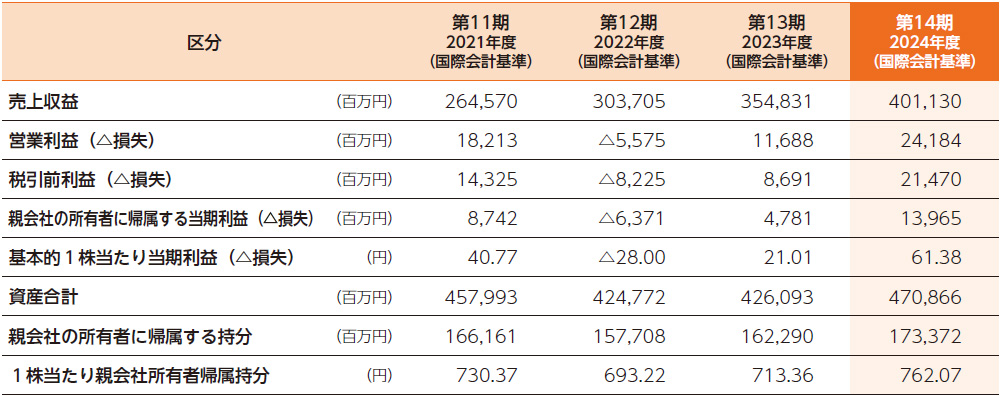

① 企業集団の財産及び損益の状況

- (注1)第4期より、会社計算規則第120条第1項の規定により国際会計基準に基づいて連結計算書類を作成しております。

- (注2)基本的1株当たり当期利益(△損失)は、期中平均発行済株式数により、また、1株当たり親会社所有者帰属持分は期末発行済株式数により算出しております。

- (注3)第8期より、国際財務報告基準(以下、「IFRS」という)第9号「金融商品」(2014) を適用しております。

- (注4)第9期より、IFRS第16号「リース」を適用しております。

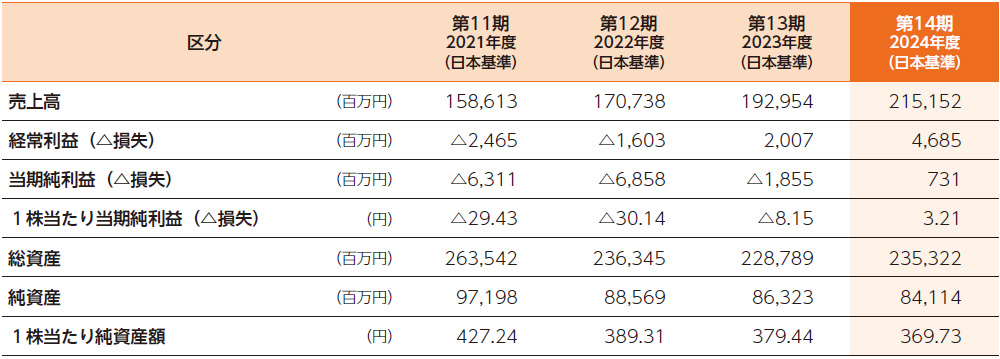

② 当社の財産及び損益の状況

- (注)1株当たり当期純利益(△損失)は期中平均発行済株式数により、また、1株当たり純資産額は期末発行済株式数により算出しております。

重要な親会社及び子会社の状況

① 親会社の状況

該当事項はありません。

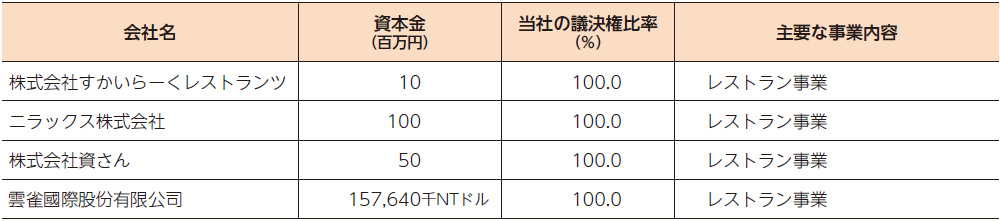

② 重要な子会社の状況

- (注)当社の当連結会計年度の連結子会社は、上記の重要な子会社4社を含む計17社であります。

対処すべき課題

当社グループを取り巻く経営環境は、厳しさを増しております。物価高騰や実質賃金の目減りにより、消費者の選択眼は依然として厳しい状況にあります。加えて、原材料費、物流費、光熱費といったコストの高騰も続いており、今後も予断を許さない状況が見込まれます。このような経営環境のなかで、持続的な売上成長および生産性向上という優先すべき課題に対して、当社グループは①既存店成長、②国内新規出店、③海外展開、④M&Aの4つと⑤店舗中心経営を並行して着実に推進いたします。あわせて、⑥ESGへの取り組み、⑦食の安全・安心に向けた取り組みを継続、強化し、さらなる顧客支持の拡大に向けて努めてまいります。

① 既存店成長

消費の二極化に対応したコストパフォーマンスの高い商品を拡充すること、また、店舗サービスの品質向上によりお客様の体験価値を向上させることで、客数および客単価の増加による持続的な成長を達成します。また、「資さんうどん」を中心に、商圏特性に合わせた最適な業態転換と店舗改装を推進することで、さらなる成長も実現してまいります。

② 国内新規出店

2026年度は50店舗の出店を計画しております。当社の未出店エリアである駅前や商業施設を中心に、「ガスト」や「しゃぶ葉」など、立地ごとの客層やニーズに合致したブランドを展開してまいります。人口が集まるこれら好立地への出店を加速させることで、さらなる成長を実現いたします。

③ 海外展開

台湾、東南アジアに軸足を置き、2026年は20店舗の出店を計画しており、海外市場でも持続的な成長を実現いたします。台湾では、既存ブランドによるマルチブランド戦略に加え、新たに「資さんうどん」の出店を展開してまいります。また、若年層の人口比率が高く市場拡大も続く東南アジアにおいては、マレーシアを中心に、「しゃぶ葉」「すき屋」のしゃぶしゃぶブランドの展開を継続してまいります。

④ M&A

2024年10月に株式会社資さん、2025年1月にマレーシアでムスリム向けの人気しゃぶしゃぶ店を展開するCreateries Consultancy Sdn. Bhd.等の株式を取得いたしました。今後も国内外問わず、当社グループの事業基盤を活用したシナジー効果を生み出すことができるM&Aは積極的に検討し、事業規模拡大を目指します。

⑤ 店舗中心経営

店舗中心経営とは、人をコストと見て削減することで利益を創出する店舗運営から、店舗が主体となり、それぞれの地域の特性やお客様の声に合わせた店舗運営で組織を作り、一人ひとりのマネジャーが経営者として成長していく考え方です。一人ひとりのマネジャーの能力を高めていくことで生産性が向上し、付加価値を創造することで、それぞれの地域で競争優位性を確立し、グループ全体の収益力向上を力強く牽引していきます。ここで培われた現場のスキルと創意工夫が成功事例としてグループ全体に共有されることで、組織全体の能力が向上し、変化の激しい市場環境においても、持続的に成長していく基盤を構築してまいります。

⑥ ESGへの取り組み

当社グループは、2020年12月に「グループサステナビリティ委員会」を設置いたしました。

2021年には、パーパス(存在意義)を「食の未来を創造し、豊かな生活と社会の発展に貢献する」と定め、2030年長期ビジョンやマテリアリティを策定・開示し、持続可能な社会の実現を目指しております。

当社が優先的に取組むべき課題をマテリアリティとして特定しホームページに開示しております。

https://corp.skylark.co.jp/sustainability/management/materiality/

ESGへの取り組みは、企業活動を通じて持続可能な社会と企業価値の向上を同時に実現するものです。当連結会計年度においては、脱炭素対策として、西宮マーチャンダイジングセンターと関西地方33店舗、関東地方40店舗、中国地方47店舗に太陽光発電を導入し、年間約2,400tのCO₂削減に貢献しました。今後、再生可能エネルギーへの移行を加速させていきます。

⑦ 食の安全・安心に向けた取り組み

すかいらーくグループは「品質憲章」において、提供する食材の調達から加工・流通・調理・提供に至るすべての工程で予見されるさまざまなリスクに対して、品質・衛生管理に関する基準を設け、徹底した管理を行うことを基本方針として定めています。

国内の自社セントラルキッチン(10工場)、購買、メニュー開発、品質管理、内部監査の各部門を対象に、国際的な食品安全マネジメント規格であるISO22000の認証を取得しております。また、店舗ではHACCPの考え方を取り入れた衛生管理手法を導入することで、サプライチェーン全体の食品安全管理体制を構築しています。

財務面では、こうした諸施策に対応するための安定的・機動的な資金調達が課題と考えており、2025年度におきましては設備投資を資金使途とする限度額500億円の限度貸付契約を締結するとともに前期に引き続き公募普通社債143億円(うち50億円はサステナビリティ債)を発行しております。また、シンジケートローンの活用による長期固定金利での借り入れを進める等資金調達手段の多様化を進めております。

当社グループは、経営理念に「価値ある豊かさの創造」を掲げ、時代に即した「お値打ち」と店舗で楽しい時間を過ごしていただくという真の豊かさを他に先駆けて創り出していくことをめざしています。

「ひとりでも多くのお客様に 安くておいしい料理を 気持ちのよいサービスで 快適な空間で味わっていただく」という私たちが果たすべきミッション(役割)を実現し、お客様の生活がより豊かになり、より快適に過ごしていただけるような店舗づくりとサービスを目指し、企業価値の向上に努めてまいります。その実現のため、当社は「すかいらーくグループ企業行動憲章」を制定して全役職員で共有し、法律、国際ルール及びその精神を遵守するとともに、社会的良識をもった行動に努めております。また、経営の健全性、効率性及び透明性を確保するためのさまざまな取り組みを実施し、コーポレート・ガバナンスの充実を図っています。