事業報告等

事業の経過および成果

当期の経過および成果

当期における世界経済は、地政学リスクの高まり等を受け先行きへの不透明感が継続しました。

国内化粧品市場は、緩やかな成長となりました。訪日外国人旅行者数は年間を通じ過去最多となり堅調に推移した一方、12月の中国人旅行者数の急減も影響しインバウンド消費は想定を下回りました。

海外化粧品市場は全体として厳しい状況が継続する中でも、回復基調が見られました。中国海南島などの免税市場では、景況感の悪化に伴う低調な消費により厳しい市場環境が続いたものの、中国海南島での免税政策の改正を背景に復調が見られたほか、中国市場においても回復基調となりました。欧米化粧品市場では想定は下回るものの、緩やかな成長を維持しました。

当社グループは、企業使命「BEAUTY INNOVATIONS FOR A BETTER WORLD(美の力でよりよい世界を)」のもと、環境問題やダイバーシティ・エクイティ&インクルージョンを中心とした社会課題の解決に向けてイノベーションに積極的に取り組んでいます。当社グループは2024年11月に、早期の収益性改善と、その後の持続的な成長をより確実なものとするために、2025年と2026年で実行する「アクションプラン 2025-2026」を策定しました。変化の激しい市場でも安定的な利益拡大を実現するレジリエントな事業構造を目指し、「ブランド力の基盤強化」、「高収益構造の確立」および「事業マネジメントの高度化」に取り組んでいます。当期は、2026年のコア営業利益率7%の達成に向けて、優先課題への対応を確実に進め、主要な構造改革アクションを完遂しました。

そして、当社グループの強みである価値創造力と価値伝達力を基盤に、新たな成長軌道へと転換し、企業価値の最大化を目指す「2030 中期経営戦略」を策定し、2030 VISION「ひととの繋がりの中で新しい美を探求・創造・共有し、一人ひとりの人生を豊かにする」を掲げました。創業から大切にしてきたものへと立ち返り、社会へ貢献したいという考えのもと、「ブランド力の向上を通じた成長加速」、「グローバルオペレーションの進化」および「サステナブルな価値創造」を戦略の柱に据え、市場を上回る売上成長を目指すとともに、2030年までにコア営業利益率10%以上の達成を実現します。

報告セグメント別売上高

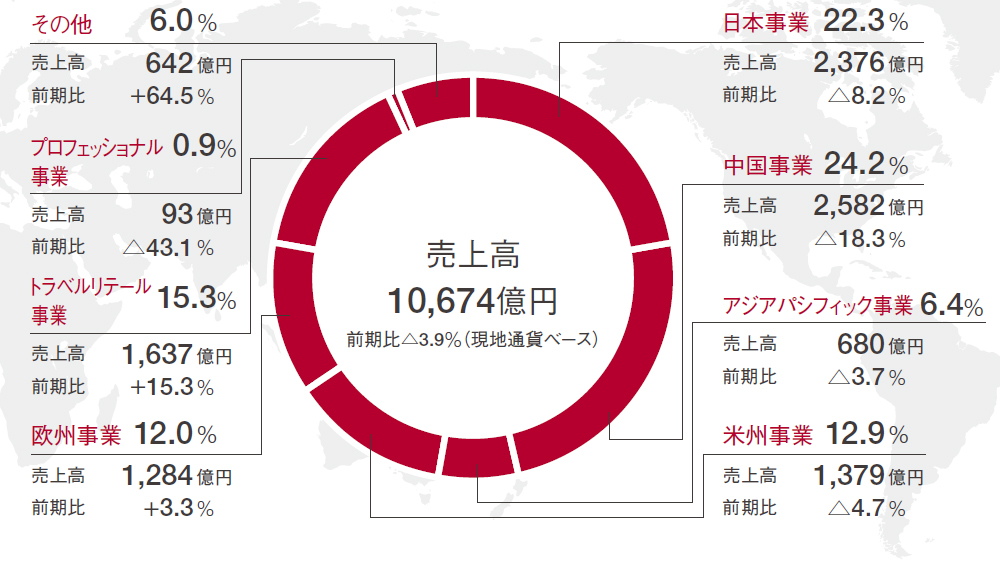

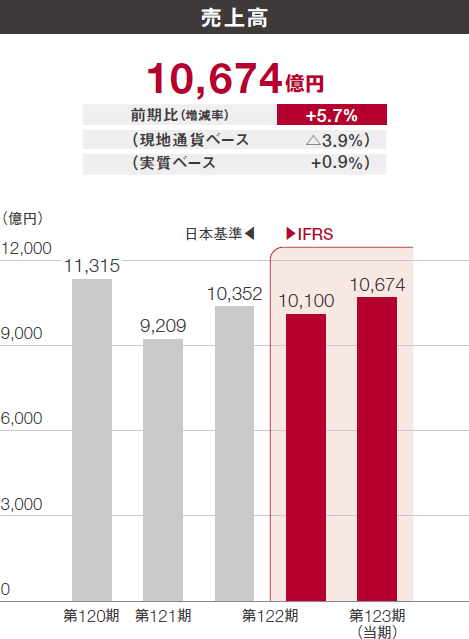

当期の売上高は前期比2.1%減の9,700億円、現地通貨ベースでは前期比2.1%減、為替影響、事業譲渡影響および買収影響を除く実質ベースでは前期比1.8%減となりました。実質ベースの売上高は、中国・トラベルリテール事業の上期を中心とした消費低下の影響や、米州事業の「Drunk Elephant」の苦戦継続により、減収となりましたが、注力ブランドの成長により下期はプラス成長となりました。

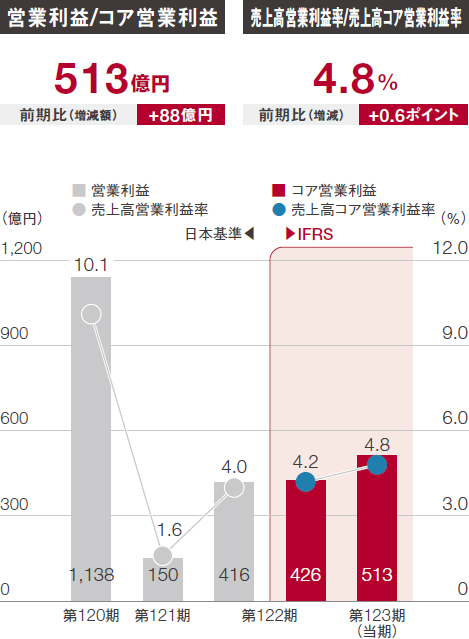

コア営業利益は、前期に対し82億円増益の445億円となりました。中国・トラベルリテール事業や米州事業などの減益の一方、注力ブランドの成長に伴うプロダクトミックス改善、および構造改革や全社を挙げたコストマネジメントによる効果で相殺し、増益となりました。

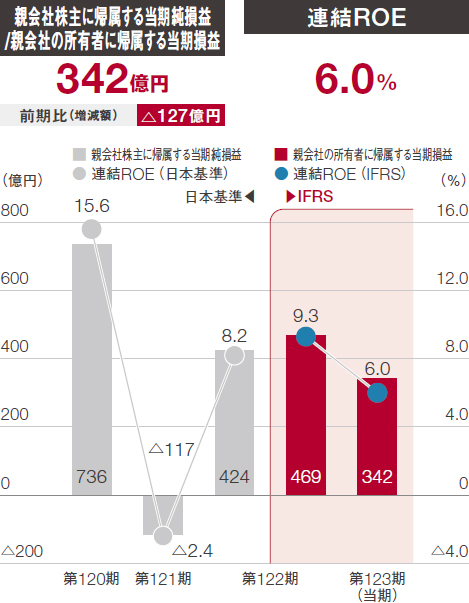

親会社の所有者に帰属する当期利益は、前期に対し299億円減少し、407億円の損失となりました。コア営業利益の増益の一方、米州事業の収益性低下を受けて実施した減損テストの結果、当期において、のれんの減損損失468億円を計上したことが影響しました。なお、当該減損損失の計上は当期のキャッシュ・フローに影響を与えるものではありません。

当期のEBITDAマージンは、9.8%となりました。

また、上記の米州事業の収益性低下に伴い、当社が保有する資生堂アメリカズCorp.の株式について実質価額の低下が認められたため、日本基準における「金融商品に関する会計基準」に基づき、当期の個別財務諸表において関係会社株式評価損1,803億円を特別損失として計上しました。なお、当該評価損は当社個別財務諸表のみで計上されるものであり、当社グループの連結業績および将来の見通しに影響を与えるものではありません。

報告セグメント別コア営業損益

連結業績

- 当期における連結計算書類項目(収益および費用)の主な為替換算レートは、1ドル=149.7円、1ユーロ=169.0円、1中国元=20.8円です。

事業別の取り組み

コアブランドで力強い成長

構造改革効果も貢献しコア営業利益は増益

(単位:)

日本事業では、経営改革プラン「ミライシフト NIPPON 2025」の実行を通じ、成長性・収益性の高いブランド・商品・お客さま接点へ活動を集中させることで成長の加速に取り組むとともに、固定費低減により、収益性改善を着実に進めました。「SHISEIDO」や「エリクシール」を中心としたコアブランドで、最新技術を搭載した新商品の貢献などにより、成長を実現しました。一方、インバウンド消費は、訪日外国人旅行者数が過去最多となったものの、旅行者の消費行動変化や内外価格差の縮小を受けた購買意欲の低下により、成長は鈍化しました。

以上のことから、売上高は2,953億円となりました。前期比は0.4%増、事業譲渡影響を除く実質ベースでは前期比0.7%増となりました。コア営業利益は390億円、売上増に伴う差益増および構造改革効果などにより、前期に対し131億円の増益となりました。

「エリクシール」のリフトモイスト ローション ba

景況感の悪化による消費低下も下期は回復

Eコマースは伸長

(単位:)

中国・トラベルリテール事業では、景況感の悪化に伴う消費低下が影響したものの、下期にかけては回復が見られました。中国では、「クレ・ド・ポー ボーテ」や「NARS」がけん引し、特に中国最大のEコマースイベントである「ダブルイレブン」によりEコマースが大きく伸長しました。トラベルリテール(空港・市中免税店などでの化粧品・フレグランスの販売)では、旅行者中心のビジネスへの移行が順調に進んだものの、中国・韓国において、中国人旅行者の消費低調による厳しい状況が継続し、減収となりました。

以上のことから、売上高は3,422億円となりました。前期比は4.3%減、現地通貨ベースでは前期比3.5%減、為替影響および事業譲渡影響を除く実質ベースでは前期比3.5%減となりました。コア営業利益は645億円、売上減に伴う差益減を、固定費低減などの構造改革効果により一部相殺し、前期に対し75億円の減益となりました。

「クレ・ド・ポー ボーテ」のキーラディアンスケア

台湾等での市場縮小の影響を受けながらも

タイを中心とする東南アジアで力強い成長

(単位:)

アジアパシフィック事業の国・地域では、台湾等での市場縮小の影響を受けた一方、タイを中心とする東南アジアや韓国が成長をけん引し、増収となりました。「クレ・ド・ポー ボーテ」、「SHISEIDO」、「エリクシール」を中心とした注力ブランドが成長しました。

以上のことから、売上高は733億円となりました。前期比は2.3%増、現地通貨ベースでは前期比1.4%増、為替影響および事業譲渡影響を除く実質ベースでは前期比1.8%増となりました。コア営業利益は51億円、売上増に伴う差益増により、前期に対し2億円の増益となりました。

「NARS」のザ マルティプル

市場の悪化も受け

「Drunk Elephant」が減収

(単位:)

米州事業では、「SHISEIDO」や「クレ・ド・ポー ボーテ」が増収となりました。一方、「Drunk Elephant」は苦戦が継続したことに加え、「NARS」は一部出荷の期ずれ等の影響により、減収となりました。

以上のことから、売上高は1,066億円となりました。前期比は10.1%減、現地通貨ベースでは前期比8.7%減、為替影響、事業譲渡影響および買収影響を除く実質ベースでは前期比9.5%減となりました。コア営業損失は116億円、売上減に伴う差益減、原価率悪化および関税影響による減益を、固定費低減などの構造改革効果により一部相殺し、前期に対し23億円の減益となりました。

「SHISEIDO」のアルティミューン パワライジング セラム

マーケティング活動強化・新商品展開により

フレグランスが成長

(単位:)

欧州事業では、「Drunk Elephant」の苦戦は継続した一方、新商品を発売した「Zadig&Voltaire」や「narciso rodriguez」等フレグランスが力強い成長となりました。

以上のことから、売上高は1,411億円となりました。前期比は6.4%増、現地通貨ベースでは前期比3.1%増、為替影響および事業譲渡影響を除く実質ベースでは前期比3.2%増となりました。コア営業利益は39億円、売上増に伴う差益増を、マーケティング投資の強化などにより一部相殺されたものの、前期に対し13億円の増益となりました。

「Zadig&Voltaire」のParfum Zadig

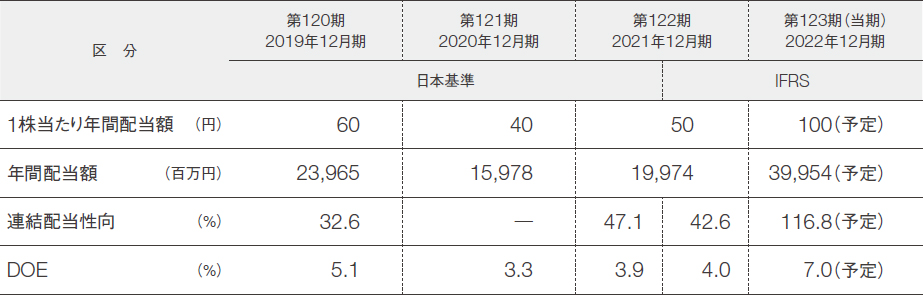

資本政策

資本政策の基本方針(2025年12月31日現在)

当社は持続的成長に向けて、必要と判断されるタイミングで迅速・果断に投資を行うため株主資本の水準保持に努めます。そのうえで、フリーキャッシュフローや在庫回転日数を中心とした運転資本の効率化を重視して、キャッシュ・フローとバランスシートのマネジメントの強化により、資本効率を意識した経営を実践します。

資金調達に関しては、有利な条件で調達が可能となる格付シングルAレベルを維持すべく、ネットEBITDA有利子負債倍率0.5倍を目安としながら、市場環境などを勘案して最適な方法でタイムリーに実施します。ただし、今後の収益力およびキャッシュ・フロー創出力を考慮したうえで、上記指標は株主還元方針と併せて、さらなる資本効率の向上に資する最適資本構成になるよう、適宜見直します。

株主のみなさまへの利益還元については、直接的な利益還元と中長期的な株価上昇による“株式トータルリターンの実現”を目指しています。この考え方に基づき、持続的な成長のための戦略投資を最優先とし、企業価値の最大化を目指す一方で、資本コストを意識しながら投下資本効率を高め、中長期的に配当の増加と株価上昇につなげていくことを基本方針としています。

配当金の決定にあたっては、連結業績、フリーキャッシュフローの状況を重視し、資本政策を反映する指標の一つとして親会社所有者帰属持分配当率(DOE)2.5%以上を目安とした長期安定的かつ継続的な還元拡充を実現します。なお、自己株式取得については、市場環境を踏まえ、機動的に行う方針としています。

利益還元の状況の推移