-

第4号議案及び第5号議案は、株主様1名からのご提案(以下「本株主提案」といいます。)によるものであります。

なお、提案の内容及び提案の理由は、原文のまま記載しております。

1.提案の内容

(1)配当財産の種類

金銭

(2)配当財産の割当てに関する事項及びその総額

普通株式1株当たりの配当金額(以下「1株配当」という。)として、206円から、第113回定時株主総会において可決された当社取締役会が提案した剰余金処分に係る議案(以下「会社側利益処分案」という。)に基づく1株配当を控除した金額を配当する。

2024年12月期1株当たりの純資産の100分の4について1円単位未満を切り捨てた金額が206円と異なる場合は、冒頭の206円を、2024年12月期1株当たり純資産の100分の4について1円単位未満を切り捨てた金額に読み替える。

尚、配当総額は、当社の第113回定時株主総会の議決権の基準日現在の配当の対象となる株式数を乗じた額となる。

(3)剰余金の配当が効力を生じる日

当社の第113回定時株主総会の開催日の翌日

尚、本議案は第113回定時株主総会に会社側利益処分案が提案された場合、同提案とは独立且つ同提案と両立するものとして、追加で提案するものである。

2.提案の理由

本議案は、1株当たり純資産の100分の4、すなわち純資産配当率(以下「DOE」という。)4%に相当する配当を企図した議案です。

2023年1月に東京証券取引部から公表された「市場区分の見直しに関するフォローアップ会議の論点整理」において、継続的にPBR1倍を割れている企業は改善に向けた方針や具体的な取り組みが必要との考えが示されております。

当社は、過去10年以上にわたってPBR1倍を大きく下回っており、2023年12月決算説明会資料にて「資本コストや株価を意識した経営の実現に向けた対応について」を公表していますが、2025年1月10日現在においてPBRは0.44倍と異常に低い水準で推移しています。

当社の株主資本コスト8~9%程度に対してROEは5%程度で推移しています。これは過去の過大な設備投資による規模拡張路線を行ったものの利益は十分に稼げていないこと、さらには還元水準が配当性向30%と低く、十分な株主価値向上策を行えていないことが要因です。この方針が継続されている以上、今後の企業価値向上は望めません。株主還元においては、中長期的な企業価値の向上に向けて、積極的な利益還元を行い、自己資本の過剰積み増しを行わずにコントロールしていく方針を明確にすることが望ましいと考えます。

そのため、提案株主は、当社の株価の評価の改善を図るために、株主への一定水準の還元を保証すること、すなわちDOEを株主還元方針に導入し、DOE4%相当の金額の配当とすることを提案します。

当社取締役会の意見

当社取締役会としては、本株主提案(第4号議案)に反対いたします。

(反対の理由)

当社は、株主の皆様に対する利益の還元を重要な経営方針の一つとして位置づけており、中長期的な業績の向上を図り、成長投資と株主の皆様への安定した利益還元の維持を基本としております。また、安定的な配当継続に加え、配当性向30%程度を目途に諸条件を勘案し株主の皆様への利益還元を決定しております。

この方針に基づき、一株当たり配当金は2022年12月期、2023年12月期と続けて増配し、2024年12月期も85円(配当性向39.7%)と増配を継続し、配当性向30%を大きく上回る配当を実施する予定です。

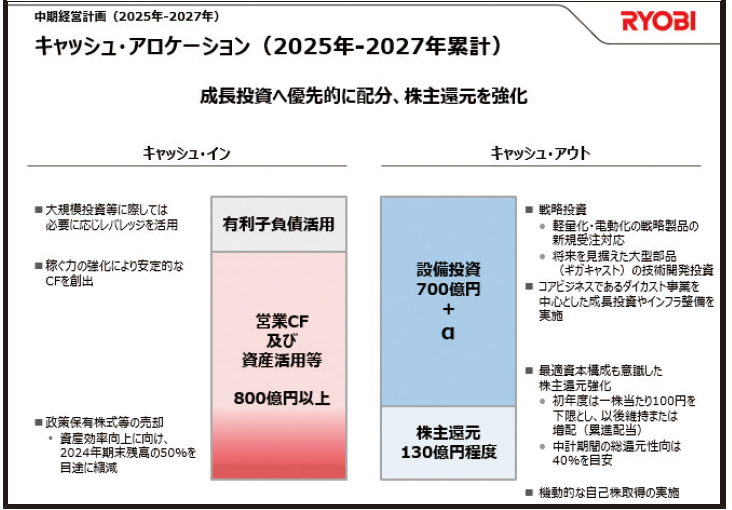

また、当社は長期的に目指す2035年度のありたい姿を明確にしたうえで、2025年2月13日付けで「中期経営計画(2025年-2027年)」(以下「中期経営計画」といいます。)を発表いたしました。「私たちの知恵と行動で未来を拓く~Challenge2027~」をスローガンとし、3年間で約700億円の成長投資を行い、経営基盤の更なる強化・安定を図り、外部環境の変化に強い企業体質の構築を目指していきます。

中期経営計画では営業キャッシュフローを中心に財務の安定性を確保しながら、有利子負債の活用や政策保有株式の売却等による資本効率の改善を実施します。それらをコアビジネスであるダイカスト事業の成長投資やインフラ整備、軽量化・電動化による戦略製品の新規受注対応、将来を見据えた大型部品(ギガキャスト)に対する技術開発投資等、財務の安定性を維持しながら、企業価値向上に資する投資を進めてまいります。

これらの施策は、当社の経営基盤のさらなる強化・安定、及び継続的成長に不可欠であり、長期的な企業価値の向上を通じて、株主の皆様の利益に資するものと考えております。もとより、投資を進めるにあたっては、将来の事業の方向性や収益性等に留意し、その内容を十分に精査・選別して実行していく方針です。

また、当社は資本コストや株価を意識した経営の実現を目指して、PBRの向上およびROE向上や資本コストの低減によるエクイティスプレッドの改善が急務と考えます。ROEは当社が認識している資本コスト8~9%を下回っており、今後の企業価値向上のためには、資本収益性の改善とともに、将来の利益成長期待の醸成が重要と認識しております。中期経営計画の確実な実行による収益力の向上とともに、資本政策への取組みと資本市場との対話等を同時に進めることで、PBRの向上に繋げてまいります。

そのような中、中期経営計画において、株主還元については、経営の最重要課題の一つと位置付けており、株主還元を強化してまいります。具体的には中期経営計画期間中の株主還元としては、累進配当を採用し、初年度は一株当たり100円を下限とし、以後、維持または増配し、総還元性向は40%を目安に実施してまいります。また、自己株式の取得については、最適資本構成も意識しながら株価等を総合的に勘案したうえで、適切な時期・規模で機動的に実施してまいります。

このように当社は、事業の成長こそが企業価値を向上させ、成長投資と株主還元のバランスを考慮することがROEやPBRの向上に不可欠であると考えております。

一方、本株主提案に基づく株主還元を実施した場合、利益の大部分を配当に充てることとなるため、企業価値向上の根幹をなす成長投資の財源を損ない、加えて財務の安定性を失う懸念が高く、結果として、株主の皆様の中長期的な利益を損なうことに繋がりかねないと認識しております。したがって、本株主提案は、当社が成長戦略を推進するうえで、適切ではないと考えております。

以上により、当社取締役会としては、本株主提案に反対いたします。