事業報告(2018年4月1日から2019年3月31日まで)

事業の経過及び成果並びに対処すべき課題

(1) 当事業年度における事業の経過及び成果

当事業年度の国内経済は、企業収益の伸長等を背景にした設備投資の増加、雇用や所得環境の改善等が推進力となり、緩やかな回復基調が続きました。

生命保険業界においては、2018年4月に11年ぶりに実施された標準生命表の改定に伴う対応に始まり、長引く低金利環境による保障性商品へのシフト、デジタル化に適応した健康増進型保険等の新たな商品・サービスの開発が進むなど、引き続き激しい競争環境に直面しております。

このような状況の中、当社は、「正直に経営し、わかりやすく、安くて便利な商品・サービスを提供することで、お客さま一人ひとりの生き方を応援する」という経営理念の下、インターネットを主な販売チャネルとする生命保険会社として開業から11年目を迎えました。当事業年度は、商品の改定、スマートフォンを活用したサービスの拡充、ビジネス・パートナーシップの強化を通じて、引き続きお客さま視点での商品・サービスの提供に努め、過去最高となる新契約業績を達成しました。

当事業年度における具体的な取組み及び成果は、以下のとおりです。

契約の状況

2018年度の新契約業績は過去最高を更新し、新契約の年換算保険料*1は、前事業年度比161.8%の2,773百万円、新契約高は、前事業年度比185.0%の341,931百万円となりました。新契約件数は、前事業年度比164.5%の64,435件となりました。

当事業年度末の保有契約の年換算保険料*1は、前事業年度末比117.4%の13,085百万円、保有契約高は、前事業年度末比111.2%の2,289,567百万円となりました。保有契約件数は、2019年1月に30万件を突破し、前事業年度末比117.1%の308,854件となり、保有契約者数は、197,669人となりました。また、当事業年度の解約失効率*2は、6.6%(前事業年度5.9%)となりました。

- 1. 年換算保険料とは、1回当たりの保険料について保険料の支払い方法に応じた係数を乗じ、1年当たりの保険料に換算した金額をいいます。当社商品の保険料は全て月払いのみとなっているため、1ヶ月当たりの保険料に12を乗じたものを年換算保険料としております。

- 2. 解約失効率は、解約・失効の件数を月々の保有契約件数の平均で除した比率を年換算した数値です。

収支の状況

当事業年度の保険料等収入は、保有契約件数の増加に伴い、前事業年度比114.5%の12,159百万円となりました。また、資産運用収益は、前事業年度比115.3%の365百万円となりました。その他経常収益は、35百万円となりました。この結果、当事業年度の経常収益は、前事業年度比114.6%の12,560百万円となりました。

保険金等支払金は、前事業年度比134.0%の2,535百万円となりました。保険金及び給付金支払額の保険料に対する割合は、前事業年度の15.0%から17.3%に増加しました。責任準備金等繰入額は、前事業年度比110.5%の4,070百万円となりました。責任準備金繰入額の保険料に対する割合は、前事業年度の34.2%から34.0%となりました。事業費は、前事業年度比139.9%の6,916百万円となりました。事業費のうち、広告宣伝費を中心とした営業費用は前事業年度比160.5%の4,216百万円、保険事務費用は前事業年度比114.4%の786百万円、システムその他費用は前事業年度比117.5%の1,913百万円となりました。その他経常費用は、前事業年度比123.4%の757百万円となりました。これらにより、当事業年度の経常費用は前事業年度比128.0%の14,280百万円となりました。

以上の結果、当事業年度の経常損失は、前事業年度の197百万円に対して、1,719百万円となりました。当期純損失は、前事業年度の249百万円に対して、1,735百万円となりました。

また、生命保険会社の収益性を示す指標のひとつである基礎利益は、事業費が増加したことなどにより、前事業年度の120百万円のマイナスに対して、1,656百万円のマイナスとなりました。内訳は、危険差益2,753百万円、費差損4,395百万円、利差損14百万円です。

資産、負債及び純資産の状況

当事業年度末の総資産は、38,247百万円(前事業年度末35,541百万円)となりました。主な勘定残高として、高格付けの公社債を中心とする有価証券は、30,989百万円となりました。

負債は、責任準備金が増加したことなどから、26,474百万円(前事業年度末22,153百万円)となりました。主な勘定残高は、責任準備金24,786百万円、支払備金469百万円となりました。なお、当社は、2018年度の新契約より5年チルメル式*1から標準責任準備金*2へ移行しております。2018年度期初における5年チルメル式責任準備金*1と標準責任準備金*2との差額を、2018年度から2022年度の5事業年度にわたって解消するように積み立てており、2018年度末時点の差額は1,462百万円です。

純資産は、当期純損失を計上したため、11,773百万円(前事業年度末13,387百万円)と減少しました。

当事業年度末のソルベンシー・マージン比率は、2,085.2%(前事業年度末2,455.8%)となり、充分な支払余力を維持しております。

- 1. 5年チルメル式とは、責任準備金の積立方式のひとつで、生命保険の契約当初から5年間は、保険料積立金の積立額を平準純保険料式より小さく積み立てる方式であり、生命保険会社は、その事業特性上、契約獲得費用を含む契約初年度の事業費が多額になる傾向にあることを考慮した積立方式です。

また、平準純保険料式とは、保険料払込期間における事業費の想定を毎回一定額(平準)とし、責任準備金を計算する方式です。 - 2. 標準責任準備金とは、保険会社が設定する保険料水準にかかわらず、監督当局が保険会社の健全性の維持、保険契約者保護の観点から定めた責任準備金の積立水準のことで、平準純保険料式により計算されます。

ヨーロピアン・エンベディッド・バリュー

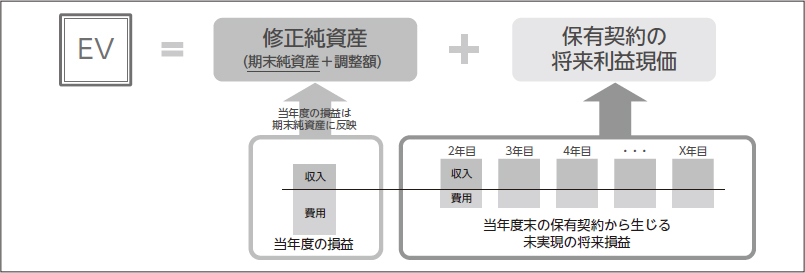

当事業年度末のEEV(ヨーロピアン・エンベディッド・バリュー)は、死亡率及び発生率の前提を見直したことや新契約の獲得等により、前事業年度末比142.6%の63,378百万円となりました。なお、修正純資産は14,860百万円、保有契約の将来利益現価は48,518百万円となりました。

(ご参考)EV(エンベディッド・バリュー)とは

生命保険契約は、一般的に、新規の契約獲得時に多くの費用がかかりますが、収益となる保険料を生み出す期間は長期となるため、費用と収益の発生にタイムラグが生じます。そして、現在の法定会計上の損益計算書では、費用を初年度に一括計上する一方で、収益となる保険料収入は長期にわたって計上されます。保有契約に占める新契約の割合が大きい当社は、新規の契約が増加するほど、当年度に計上される費用は増加し、当期の利益は減少する構造となっております。そのため、当社は、生命保険会社の企業価値を評価するためには、法定会計に加えて、将来の利益も含めた長期の収益性を示すEV(エンベディッド・バリュー)も考慮する必要があると考え、新経営方針の経営指標として定めました。

EV(エンベディッド・バリュー)は、「修正純資産」と「保有契約の将来利益現価」を合計した指標であり、当社が用いるEEV(ヨーロピアン・エンベディッド・バリュー)は、EV(エンベディッド・バリュー)の種類のひとつです。

「修正純資産」は、期末の純資産に調整額(負債中の内部留保等)を合計して算出します。当年度の純利益がプラスの場合は、修正純資産を増加させる要因となり、マイナスの場合は、修正純資産を減少させる要因となります。

「保有契約の将来利益現価」は、現在の保有契約から生じる将来の利益を現在価値に割り引いたもので、新契約が増加すると、一般的に、保有契約の将来利益現価が増加します。

その他の成果

当事業年度において、当社は次のような商品・サービスの提供に努めました。商品については、2018年4月に定期死亡保険「かぞくへの保険」をリニューアル発売しました。保険料を値下げしたことに加え、保障の選択肢も拡充することで、より幅広い層のお客さまにご加入いただけるようになりました。また、同4月に、KDDI株式会社を代理店としたホワイトレーベルの商品「auの生命ほけん」のラインナップに、新たに「auがんほけん」を加え、提供を開始しました。

サービス面では、ご契約者向けのサービスとして、2017年8月のがん保険「ダブルエール」の発売に合わせて提供を開始した「がん生活サポートサービス」を拡充しました。「がん生活サポートサービス」は、がん罹患後の日常生活の支援を目的として、パートナー企業のさまざまなサービスをお客さまにご紹介するものです。当事業年度においては、新たに「オンラインがん・生殖医療カウンセリング」「衣類・下着」「栄養補助食品」をサービスに加え、お客さまのがん罹患後のサポート体制を整えております。

スマートフォンを通じたサービスも拡充しました。2019年2月に開始した「ビジュアルIVR」は、コンタクトセンターに問い合わせされたお客さまのスマートフォン上で、最適なサービスメニューを視覚的にご案内するサービスです。「よくあるご質問」や「ご契約者さま向け各種お手続き」を掲載し、コンタクトセンターの営業時間外でも、お客さまご自身で疑問や不明点を解決することができます。また、ご相談を希望する場合は、「LINEでお問い合わせ」や「折り返し電話の予約」等の機能も利用することができます。

さらに、当事業年度は外部機関から多数の高評価を獲得しました。商品では、就業不能保険「働く人への保険2」が、「2019年オリコン顧客満足度調査*1」を含む4つの媒体で、保険の専門家が選ぶランキングNo.1の評価を獲得しました。がん保険「ダブルエール」は、雑誌「日経トレンディ*2」のがん保険部門において「日経トレンディ認定大賞」を受賞し、さらにリニューアル発売した定期死亡保険「かぞくへの保険」も、株式会社宝島社発行の雑誌*3で第1位の評価を獲得するなど、当社の商品が多くの第三者評価を得た1年となりました。

サービスでは、HDI-Japanが主催する「HDI格付けベンチマーク(生命保険業界・2018/2019)」において、当社のコンタクトセンター(電話・チャット対応)とウェブサイトが、3部門で最高評価の三つ星を獲得しました。

- 1. 株式会社 oricon ME主催「就業不能・所得補償型保険商品ランキング」

- 2. 株式会社日経BP発行の雑誌「日経トレンディ」(2018年5月号)

- 3. 株式会社宝島社発行の雑誌「生命保険 実名ランキング!」(2018年8月)

(2) 対処すべき課題

開業から10年間の振返り

当社は、2008年5月の開業当初から、インターネットチャネルを軸にして、わかりやすく、価格競争力のある商品を販売し、独自のマーケティング活動を通じて契約業績の成長を実現しました。しかしながら、インターネットを取り巻く環境の変化は目覚ましく、インターネットを利用するお客さまのデバイスがパソコンからスマートフォンへと急速に移行する中で、当社のスマートフォン対応はお客さまの期待に十分に応えられず、営業費用も縮小した結果、契約業績の成長スピードが一時鈍化しました。再び成長の勢いを取り戻すため、直近の中期計画(2016年度~2018年度)においては、課題であったスマートフォン対応として、ウェブサイトの改善に注力しました。また、KDDI株式会社を代理店としたホワイトレーベル商品の発売など販売チャネルの多角化に加え、積極的に商品改定や新商品の発売を行いました。こうした取組みにより事業基盤を整えた上で、積極的な営業費用の投下を行った結果、2018年度は過去最高の新契約業績の達成を実現するとともに、保有契約件数は30万件を突破しました。

2018年度を最終年度とする中期計画の経営目標は未達となりましたが、この10年間の学びとして、当社は、変化するお客さまのライフスタイルに合わせて、お客さまのニーズに合う商品・サービスを提供するとともに、その価値を積極的に訴求していくことが重要であると認識しました。

新たな経営方針

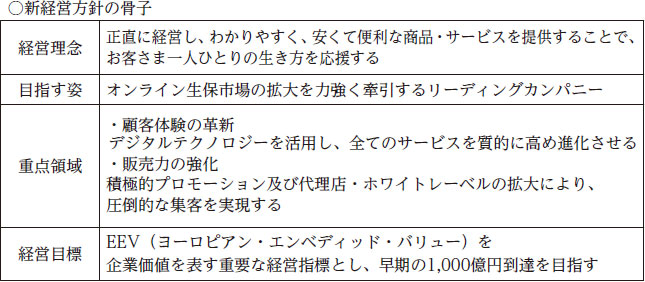

当社は、今後も着実な成長を続け、中長期においてより高い収益力を実現するために、2018年11月に新たな経営方針を策定しました。新経営方針の骨子は以下のとおりです。

消費者に向けた生命保険の加入経路に関する調査*1によると、インターネットを通じて実際に加入した人の割合は約3%に留まる一方、今後の加入意向は約12%に達しております。なお、隣接する損害保険業界におけるダイレクト自動車保険は、立ち上がりから順調に成長を続け、市場シェアは約8%と言われております*2。このことから、当社は、今後の事業環境としてオンライン生保の成長余地は確実に存在し、今後も着実な成長可能性があるものの、現在は当社がお客さまのニーズに十分には応えられていない状況にあると認識しております。

これらの認識を受け、当社は、新たに経営理念を「正直に経営し、わかりやすく、安くて便利な商品・サービスを提供することで、お客さま一人ひとりの生き方を応援する」と掲げ、オンライン生保市場の拡大を力強く牽引するリーディングカンパニーを目指すこととしました。また、経営目標については、EEV(ヨーロピアン・エンベディッド・バリュー)を当社の企業価値を示す重要な経営指標と位置付け、早期の1,000億円到達を目指します。

経営目標については、当社はこれまでの中期計画において、経常収益及び経常損益を掲げてきました。しかし、現行の法定会計上の損益計算書では、費用を初年度に一括して計上する一方、収益となる保険料は長期にわたって計上されることから、保有契約に占める新契約の割合が大きい当社は、新契約が成長するほど、当年度に計上される費用は増加し、利益は減少する会計構造です。そのため、当社は、将来の利益を含めた長期の収益性を示すEEV(ヨーロピアン・エンベディッド・バリュー)を経営指標と定めました。EV(エンベディッド・バリュー)の解説は前述しておりますので、あわせてご覧ください。

なお、2019年度以降は中期計画ではなく、2018年11月に発表した経営方針を軸にさらなる継続的な成長とより高い収益性の実現を目指します。そのためには、これまでの中期計画の学びを踏まえ、変化の早いインターネットやそれを取り巻く環境に対して、柔軟に対応することが重要であると考えております。期間を定めた計画よりも、新経営方針に基づいて、環境の変化に応じた最適な経営判断を行うことで、企業価値の向上を目指します。

- 1. 生命保険文化センター「平成30年度 生命保険に関する全国実態調査」

- 2. ソニーフィナンシャルホールディングス株式会社のウェブサイト「自動車保険市場と主なダイレクト保険会社のシェア」(ソニー損害保険株式会社作成)

当社は、中長期的な成長を可能とする基盤の強化に向けて、以下の新経営方針の重点領域を軸とした対処すべき課題に対して取り組み、企業価値のさらなる向上を目指します。

ⅰ)契約業績のさらなる伸長

当社は、新経営方針の重点領域に掲げた「顧客体験の革新」及び「販売力の強化」に取り組むことで、契約業績のより一層の伸長を目指します。

まず、「顧客体験の革新」において、当社は、質の高い顧客体験を生み出すことが、お客さまに選ばれ続け、契約業績の伸長を実現するために最も重要な要素であると認識しております。そのため、商品・サービスの開発に加え、保険相談、申し込み、契約後の諸手続き、保険金等の請求といった一連のプロセスにおいても、お客さま視点を起点とした設計に取り組み、顧客体験を革新することを目指します。また、当社は、広告宣伝・コンタクトセンター・ウェブサイト・SNS・ご契約者との集いである「ふれあいフェア」など、お客さまとの全ての接点の質を継続的に高め、常にお客さまに寄り添った価値提供を行うことで、顧客満足度の最大化を図ります。特に、増加するスマートフォン経由でのお客さまとの接点においては、オンライン生保の強みを生かしたデジタルデータの分析とウェブサイトの改善による知見を積み重ね、お客さまの期待の先にある便利な生命保険をつくることを目指します。また、約20万人のご契約者が契約後も当社のサービスを身近に便利に感じられるようコミュニケーションを図ることで、顧客満足度を高め、長期にわたる信頼関係の強化に努めます。

その上で、販売力を強化し、圧倒的な集客の実現を目指します。「販売力の強化」においては、まずは主な販売チャネルであるインターネット経由の申し込みをより一層拡大するため、テレビCMを中心に継続的に広告宣伝を行うことで、ブランド力のさらなる強化を図ります。これにより、保険を検討中のお客さまに向けて当社の認知度の向上を図るとともに、将来、生命保険を検討する潜在的なお客さまに向けても、当社を想起いただける機会の増大に努めます。また、より多くのお客さまに当社の商品・サービスを提供するため、代理店チャネルやホワイトレーベル商品を活用した販売強化にも努めます。現在、KDDI株式会社を代理店として、先方の顧客基盤を活用しながら、「auの生命ほけん」の提供を行っております。引き続き、パートナー企業と協業することなどにより、新しい販売チャネルの開拓を目指します。

ⅱ)事業費効率の改善

当社は、生命保険業がストックビジネスであることを活かして、スケールメリットを最大限享受できるよう事業規模を拡大するとともに、全社的に生産性向上に対する取組みを推進することで、事業費効率の改善を目指します。業務プロセスの見直しを行うことに加え、テクノロジーを活用して一部業務の自動化対応を継続して進めます。営業費用については、2019年度も新契約業績の伸長を目指して、引き続き積極的に投下をするものの、経営指標のひとつである営業費用効率を注視し、費用対効果に関するデータの収集・管理・分析を行い、投下する営業費用の効果を常に最大化できるように努めます。

経営資源の充実を図り、以上の取組みを推進することで、さらなる成長を目指す所存です。株主の皆さまにおかれましては、引き続き、温かいご支援を賜りますよう、何卒よろしくお願い申し上げます。

計算書類

- 貸借対照表を見る

- 損益計算書を見る

インターネット開示情報を含む招集ご通知は、全文PDFをご覧ください。