当事業年度の事業の状況

事業の経過及び成果

(当期の経営成績)

当社グループ(当社及び当社の関係会社)は、経常的な収益力を示す指標として事業利益を採用しております。

事業利益とは、売上収益から売上原価、販売費及び一般管理費並びに研究開発費を控除した額に持分法による投資損益を加減算した額であります。

これまで当社グループは、「トータルヘルスケア企業」として、健康の維持・増進、病気の診断から治療までを担う事業を展開してまいりました。新型コロナウイルス感染拡大や地政学的リスク等の影響により社会環境が変化する中、不確実性の高い世界がもたらす社会課題を先取りし、環境変化で生まれた新しい技術やニーズを取り入れながら、健康意識の高まりを成長機会と捉えております。今こそ「トータルヘルスケア企業」の真価を発揮し、持続的成長の実現に向けた取り組みを進めてまいります。

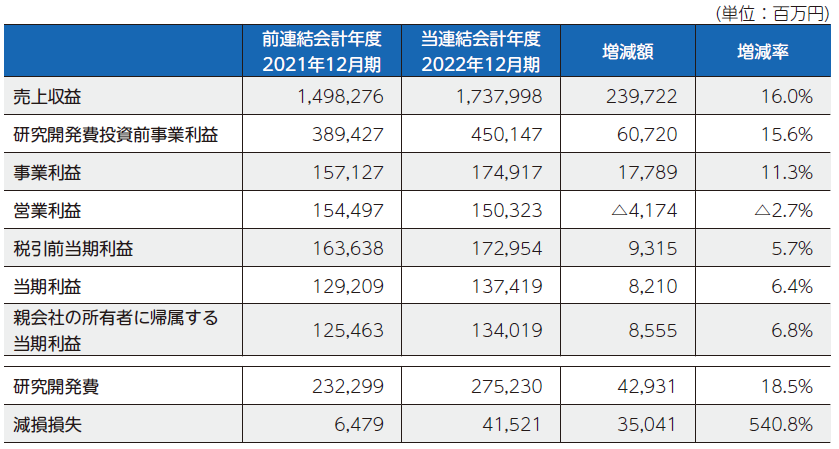

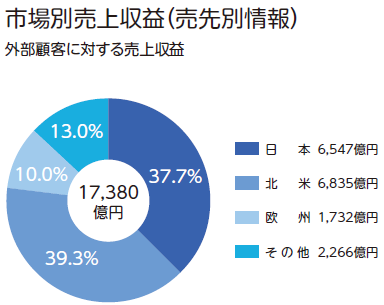

当連結会計年度の売上収益は、1兆7,379億98百万円(前期比16.0%増)と全ての事業において増収し、為替影響を除いても伸長しました。主な要因は、医療関連事業において、持続性抗精神病薬「エビリファイ メンテナ」、抗精神病薬「レキサルティ」、バソプレシンV2-受容体拮抗剤「ジンアーク」、抗悪性腫瘍剤「ロンサーフ」のグローバル4製品、臨床栄養や抗悪性腫瘍剤「INQOVI」の売上伸長が業績を牽引したことによるものです。さらに、ニュートラシューティカルズ*関連事業においては、「ポカリスエット」の販売数量が日本において回復、海外では大幅に伸長し、健康の自己管理意識の向上とともに「ネイチャーメイド」の売上が伸長しました。また、その他の事業の機能化学品及びファインケミカル分野の売上が好調に推移しました。

研究開発費投資前事業利益は、4,501億47百万円(同15.6%増)となりました。主な要因は、グローバル4製品の増収による売上総利益の増加、販売費及び一般管理費を適正にコントロールしたことによるものです。

研究開発費は、2,752億30百万円(同18.5%増)となりました。主な増加要因は、注意欠陥・多動性障害等を対象として開発中のセンタナファジン、IgA腎症を対象として開発中のsibeprenlimab/VIS649の順調な進捗、新しい治療の可能性への挑戦として新規作用機序を有する抗精神病薬に係る住友ファーマ㈱とサノビオン社との共同開発及び販売に関するライセンス契約締結に基づく開発費の増加や為替の影響によるものです。

想定以上の売上成長と販売費及び一般管理費を適正にコントロールした結果、事業利益は1,749億17百万円(同11.3%増)となりました。

なお、営業利益は、1,503億23百万円(同2.7%減)となりました。主な要因は、当社の持分法適用会社であったカリナンパール社の完全子会社化に伴う既存の保有株式部分の評価益等の増益要因があったものの、腎性貧血を対象としてアケビア社と共同開発していたバダデュスタット等の資産の減損損失として合計415億21百万円を計上したことによるものです。

当期利益は1,374億19百万円(同6.4%増)、親会社の所有者に帰属する当期利益は1,340億19百万円(同6.8%増)となりました。

- *Nutraceuticals = nutrition(栄養) + pharmaceuticals(医薬品)

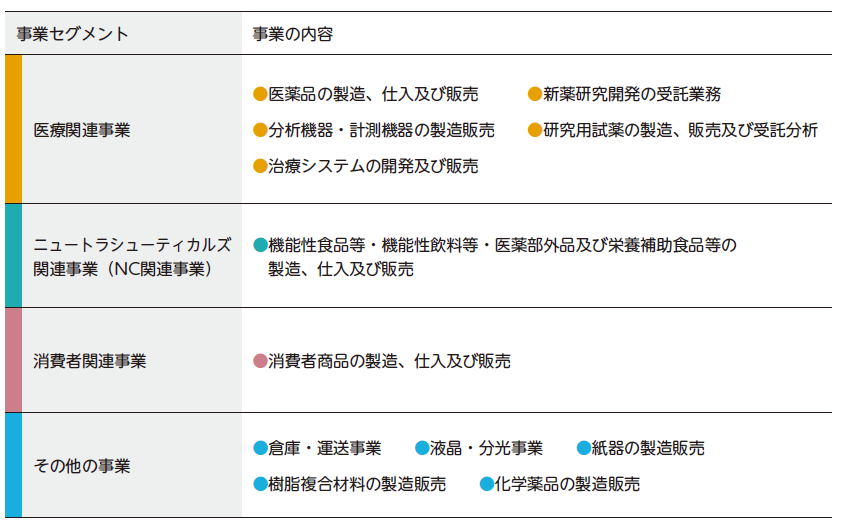

主要な事業内容(2022年12月31日現在)

(単位:)

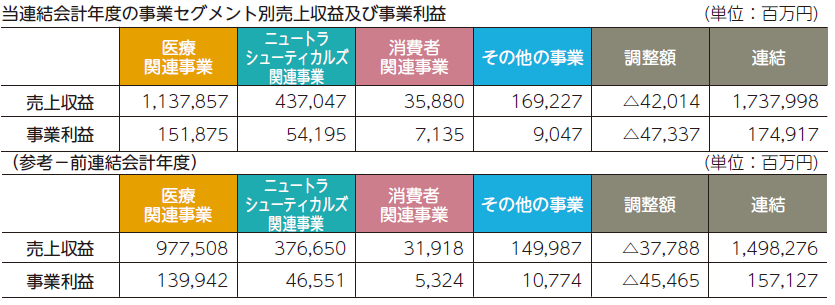

当連結会計年度における売上収益は1兆1,378億57百万円(前期比16.4%増)、事業利益は1,518億75百万円(同8.5%増)となりました。

◆グローバル4製品

当社グループがグローバル4製品と位置付ける持続性抗精神病薬「エビリファイ メンテナ」、抗精神病薬「レキサルティ」、バソプレシンV2-受容体拮抗剤「サムスカ/ジンアーク」、抗悪性腫瘍剤「ロンサーフ」の売上収益の合計は6,191億87百万円(同26.4%増)となりました。

持続性抗精神病薬「エビリファイ メンテナ」

米国では、服薬アドヒアランスに課題がある双極性障害や統合失調症患者に対する製品の有用性の訴求や、対面による情報提供活動の増加等により処方数が伸長し、為替影響もあり大幅な増収となりました。日本では、2020年9月に双極Ⅰ型障害における気分エピソードの再発・再燃抑制の効能が追加となり、売上収益は堅調に推移しています。欧州でも、主要市場を中心に増収となりました。これらの結果、売上収益は1,653億53百万円(同26.9%増)となりました。

抗精神病薬「レキサルティ」

大うつ病補助療法及び統合失調症治療薬として販売する米国では、広告の活用や対面による情報提供活動の増加等により処方数が伸長し、為替影響もあり大幅な増収となりました。日本では、2021年11月にOD錠が発売され、利便性の向上とともに情報提供活動を強化し、売上収益は堅調に推移しています。これらの結果、売上収益は1,691億35百万円(同39.7%増)となりました。

バソプレシンV2-受容体拮抗剤「サムスカ」

心不全・肝硬変における体液貯留や常染色体優性多発性のう胞腎(ADPKD)等の治療薬として販売する日本では、心不全・肝硬変における体液貯留の効能において後発医薬品への切り替えによる影響を受け減収となりました。また、低ナトリウム血症治療薬として販売する米国、抗利尿ホルモン不適合分泌症候群(SIADH)による低ナトリウム血症の治療薬として販売する欧州では、独占期間満了に伴い後発医薬品が発売されています。これらの結果、売上収益は877億88百万円(同4.6%減)となりました。

バソプレシンV2-受容体拮抗剤「ジンアーク」

米国では、ADPKD治療薬として、継続的な疾患啓発や臨床データの情報提供活動等により処方数が伸長し、為替影響もあり大幅増収となりました。これらの結果、売上収益は1,394億9百万円(同38.9%増)となりました。

抗悪性腫瘍剤「ロンサーフ」

米国では、新型コロナウイルス感染拡大以降、経口抗がん剤の使用が推奨されており*1,2、為替影響もあり増収となりました。日本と欧州においても処方数は堅調に推移しています。これらの結果、売上収益は575億円(同24.8%増)となりました。

-

*1 Pelin Cinar et al., Safety at the Time of the COVID-19 Pandemic: How to Keep our Oncology

Patients and Healthcare Workers Safe. J Natl Compr Canc Netw, 2020 Apr 15;1-6. -

*2 ASCO. COVID-19 Patient Care Information, Cancer Treatment and Supportive Care

https://www.asco.org/covid-resources/patient-care-info/cancer-treatment-supportive-care

Accessed 20 January 2023

(単位:)

当連結会計年度における売上収益は4,370億47百万円(前期比16.0%増)、事業利益は541億95百万円(同16.4%増)となりました。

当社グループが主要3ブランドと位置付ける「ポカリスエット」、「ネイチャーメイド」、ニュートリション エ サンテ社ブランドの売上収益の合計は2,726億42百万円(同17.9%増)となりました。育成3ブランドと位置付けるデイヤフーズ社ブランド、「エクエル」、「ボディメンテ」の売上収益の合計は285億14百万円(同5.3%増)となりました。

◆主要3ブランド

水分・電解質補給飲料「ポカリスエット」は、日本において生活者の健康管理意識の高まりとともに水分・電解質補給の重要性が浸透し、家庭内をはじめとする日常生活での利用促進に加え、屋外イベントの再開に伴う飲用シーンの増加により売上収益が増加しています。海外においては、各地の状況に応じた水分・電解質補給の啓発と市場開発により大幅な増収となりました。

ファーマバイト社のサプリメント「ネイチャーメイド」は、生活者の体調管理意識の高まりと、ブランドや品質に対する高い信頼性を背景に、為替影響も受け増収となりました。

欧州を中心に健康食品を展開するニュートリション エ サンテ社ブランドは、フードサービス*1や新しい生活様式に適応したEコマースの拡大を進めています。欧州における急速なインフレの進行に伴う高付加価値有機食品市場等の成長停滞*2や、サプライチェーンの混乱等の影響により、現地通貨ベースで減収となりましたが、為替影響により日本円ベースでは増収となりました。

◆育成3ブランド

プラントベース(植物由来)食品であるデイヤフーズ社ブランドは、北米の乳代替チーズ市場における競合環境激化等の影響により売上収益は現地通貨ベースで減収となりましたが、為替影響により日本円ベースでは増収となりました。引き続き、独自技術を生かした製品ラインナップの拡充及び流通拡大に取り組んでいます。

女性の健康と美をサポートするエクオール含有食品「エクエル」は、幅広い情報提供活動により製品の認知が進み、引き続き売上収益は順調に増加しています。

植物由来の乳酸菌B240*3を含有する「ボディメンテ」は減収となりましたが、製品価値の普及活動を強化し、製品認知と利用拡大に取り組んでいます。

- *1 公共機関や学校等における給食サービス

- *2 IRI France Grocery Retailers - Organic food category Retail Sales, 2022 Jan-Dec

- *3 Lactiplantibacillus pentosus ONRICb0240:東京農業大学が単離、大 製薬㈱が有効性を確認した乳酸菌

(単位:)

当連結会計年度における売上収益は358億80百万円(前期比12.4%増)、事業利益は持分法投資利益増加等により71億35百万円(同34.0%増)となりました。

ウォーター類は、主力製品「クリスタルガイザー」において、通販・自販機チャネルでの販売数量減少等によりブランド全体の販売数量は減少しましたが、パーソナルサイズとしては最大サイズである700mlペットボトルの販売の好調により、売上収益は増収となりました。ビタミン炭酸飲料「マッチ」は、人々の健康意識が高まる中、既存品に加え新製品「マッチ ビタミンアップル」と「マッチゼリー パインミックス」の発売等により、ブランド全体の販売数量は増加しました。

(単位:)

当連結会計年度における売上収益は1,692億27百万円(前期比12.8%増)となりましたが、原材料費や輸送費の高騰、及び持分法投資利益の減少等により事業利益は90億47百万円(同16.0%減)となりました。

機能化学品、高機能ポリマー、素材・複合材料の製造販売等を行う機能化学品分野は、販売価格の適正化及び市況好調により増収となりました。医薬中間体の製造等を行うファインケミカル分野においても、抗生剤中間体の販売増加等に加え、為替の影響もあり大幅増収となりました。

運輸・倉庫分野は、『共通プラットフォーム戦略』による新規の外部顧客の獲得及び取扱数量の回復により増収となりました。

研究開発の状況

当連結会計年度における当社グループの研究開発費は2,752億30百万円です。

うち、医療関連事業においては2,606億10百万円、ニュートラシューティカルズ関連事業においては86億90百万円、消費者関連事業においては6億44百万円、その他の事業においては52億83百万円です。

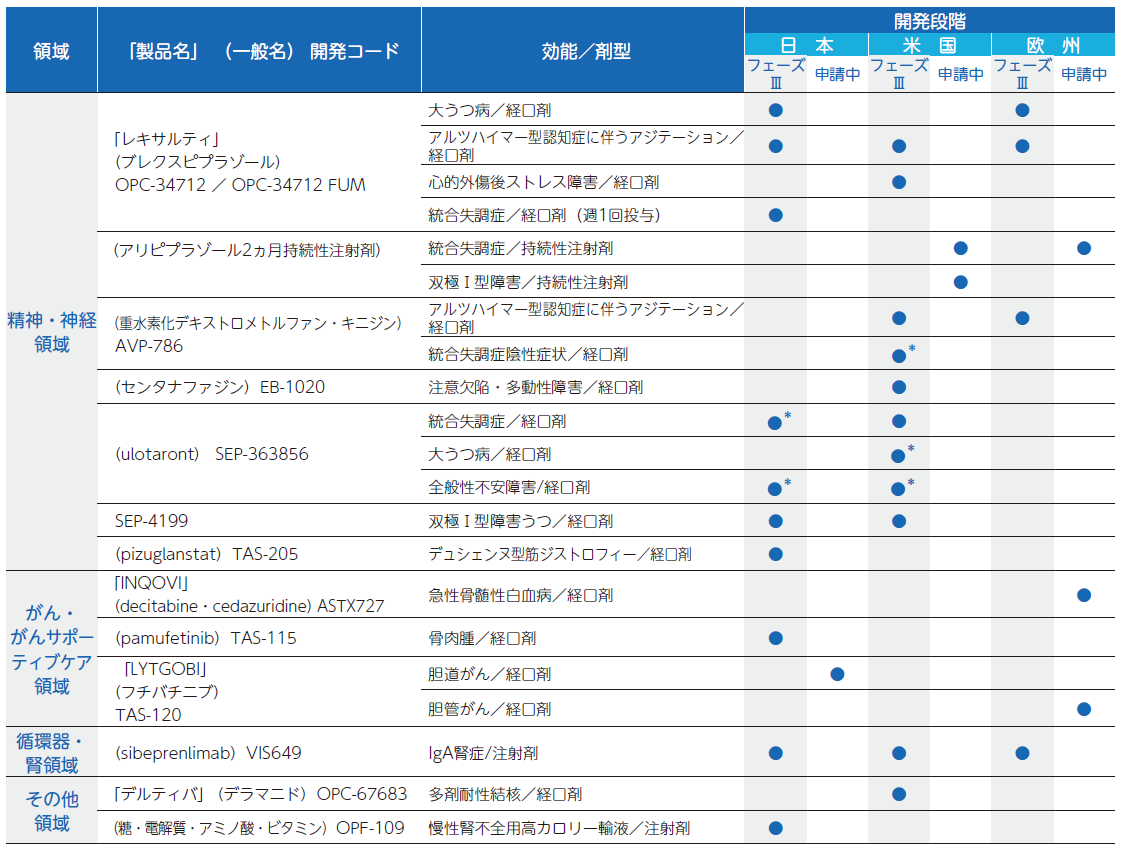

開発品目一覧(2022年12月末現在)

第Ⅲ相臨床試験段階(フェーズⅢ)以降

当社グループは、精神・神経領域、がん・がんサポーティブケア領域を重点領域とし、循環器・腎領域等においても未充足疾患に焦点を当てた研究開発を進めています。

* フェーズⅡ/Ⅲ

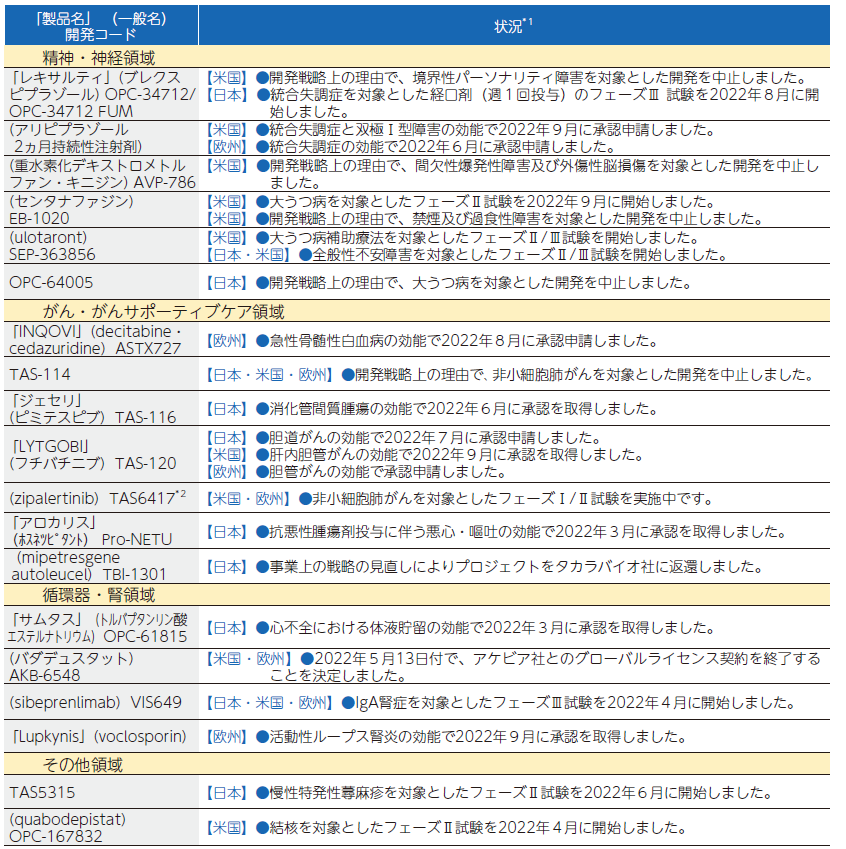

主な進捗状況(2022年12月末現在)

第Ⅱ相臨床試験段階(フェーズⅡ)以降

- *1 米国・欧州における承認申請は、当局へ承認申請、あるいは当局による申請受理を意味します。それ以外の国・地域では当局に承認申請を提出したことを意味します。

- *2 2022年5月、カリナンパール社買収に関する契約を締結しました。

設備投資の状況

当連結会計年度におけるのれん及び無形資産の取得を含む設備投資額は1,393億19百万円となりました。これらの資金調達につきましては、自己資金及び借入金にて充当いたしました。

医療関連事業における設備投資額は1,010億23百万円となりました。これには、カリナンパール社からのTAS6417の取得が含まれております。

ニュートラシューティカルズ関連事業の設備投資額は150億14百万円、消費者関連事業においては33億15百万円、その他の事業においては92億59百万円、全社(共通)においては107億5百万円となっております。

対処すべき課題

2022年は、未だ終息しない新型コロナウイルス感染症の影響と地政学的リスクの高まりにより、社会情勢は一層不透明さを増し、当社グループの事業活動においても一定の影響を受けました。

コロナ禍で自粛されていた社会活動が再開されたことに伴い、新たな事業環境に対応するマーケティング活動や営業活動等を積極的に進めてまいりました。一方で、従業員の安全確保と事業活動継続に取り組み、安定して製品を供給できる体制を維持してまいりました。

昨年来のウクライナ・ロシア情勢について深く憂慮しており、早期かつ平和的な解決に向かうことを願っております。当社グループは、両国において事業拠点を有しておりませんが、一部医薬品等を提携先を通じて販売しております。“Otsuka-people creating new products for better health worldwide”の企業理念のもと、医薬品を必要としている患者さんのため、当該情勢を慎重に注視しながら、医薬品の供給を維持できるよう最善を尽くしたいと考えております。一部のサプライチェーンの混乱や治験への影響等があったものの、全体への影響は限定的でありました。今後、当該情勢が長期化、深刻化した場合、さらなる原材料価格の高騰、サプライチェーンの混乱や為替の影響等が想定されるため、事業及び業績への影響を注視してまいります。

一方、根本的なヘルスケア業界を取り巻く事業環境は、高齢化、高額医薬品の発売、感染症対策等による医療費の増加傾向が続き、日米欧諸国において治療に対する医療コストへの関心が高まっております。限られた財源の中で、医療指針が医療コストと治療効果のバランスの中で捉えられ、薬価制度の改革やジェネリック医薬品の浸透が進む一方、AI、機械学習や遺伝子治療等の新テクノロジーが台頭してきています。このような中、病気に対する日々の予防を含む健康への意識が一段と高まりを見せております。

当社グループは、企業理念のもと、「流汗悟道」「実証」「創造性」という経営の真髄に基づき、ユニークかつ多様な事業と、世の中の真のニーズ・インサイト、サイエンスやテクノロジーを有機的に結合させることから生まれる新しいコンセプトや、多様な事業との重なりや派生、ニッチな領域の開拓により新たな価値を創造してきました。日々の健康の維持・増進、疾病の診断から治療までを担うトータルヘルスケア企業として、顕在化しているが満たされないニーズと消費者が気づいていないニーズに対し、医療関連事業とニュートラシューティカルズ関連事業の独創的な製品を提供することにより、「世界の人々の健康に貢献する、なくてはならない企業」を目指してまいります。

<第3次中期経営計画の位置付けと主な施策>

第3次中期経営計画は、「独自のトータルヘルスケア企業として世界に躍進~成長の5年間~」と位置付け、医療関連事業とニュートラシューティカルズ関連事業をコア事業として、「新たな価値創造」と「既存事業価値の最大化」に取り組み、また「資本コストを意識した経営」を実践し持続的な成長を目指します。

業績目標年平均成長率10%以上の事業利益成長

医療関連事業、ニュートラシューティカルズ関連事業の製品・ブランドの着実な成長により、年平均成長率10%以上の事業利益成長を目指します。

事業戦略既存事業価値の最大化と新たな価値創造

主力製品・ブランドへの戦略的な取り組みにより成長を加速

医療関連事業においてはグローバル4製品、ニュートラシューティカルズ関連事業においては主要3ブランドと育成3ブランドを成長ドライバーと位置付け、戦略的な取り組みを強化します。

次世代の事業・製品への取り組み

医療関連事業では、既存事業価値の最大化、“大塚だからできる”新領域での挑戦、未充足な医療ニーズへの対応と独創的かつ多様な研究基盤からのイノベーション創出に取り組みます。ニュートラシューティカルズ関連事業では、環境変化を見据えた新しいコンセプトの創出、新カテゴリー、新エリア展開へ挑戦します。

財務方針資本コストを意識した経営の実践

将来への成長投資と安定した株主還元の両立に取り組むとともに、「規律ある経営実践」を実施することで、加速するグローバル展開を支えるための経営基盤を整備します。

<2022年度の進捗>

- 医療関連事業において、成長ドライバーのグローバル4製品は前期比で大幅に成長しました。アンメット・ニーズの解決に貢献する後期開発パイプラインの中で、アルツハイマー型認知症に伴うアジテーション(行動障害)を対象に開発中のブレクスピプラゾール、コントロール不良高血圧を対象に開発中の超音波腎デナベーションシステムの臨床試験において、それぞれ主要評価項目を達成し、超音波腎デナベーションシステムについては米国FDAにより承認申請が受理されました。新製品育成についても着実に進捗しております。

- ニュートラシューティカルズ関連事業において、売上収益は順調に成長しながらも事業利益率12%以上を維持し、前期に続き、売上収益、事業利益ともに過去最高となりました。引き続き、高成長市場においてブランドを確立することにより、さらなる事業規模の拡大と収益性の向上を目指します。

- 事業利益は、想定以上の売上成長と販売費及び一般管理費を適正にコントロールした結果、前期比11.3%増と順調に成長しました。第3次中期経営計画の業績目標である「年平均成長率10%以上の事業利益成長」に対しても堅調に進捗しています。