事業報告(2020年4月1日から2021年3月31日まで)

事業の経過及びその成果

当期の我が国経済は、新型コロナウイルス感染症の拡大を受けて大幅に悪化しました。感染拡大防止と経済活動の両立を図る中で、景気は回復傾向にありますが、感染再拡大の兆候も見られ、依然として先行きは不透明な状況にあります。海外経済は、中国では2020年2月半ばから経済活動が再開しており、インフラ投資や不動産開発投資が堅調に推移しました。中国以外の地域も景気は大幅に悪化しましたが、徐々に持ち直しの動きがみられています。

このような経済環境のもと、当社グループも自動車や航空機、建築向けを中心に売上高の大幅な減少を余儀なくされる中、収益の確保に向けて、固定費の圧縮などの緊急収益改善や素材系事業を中心とした収益改善に最大限取り組んでまいりました。

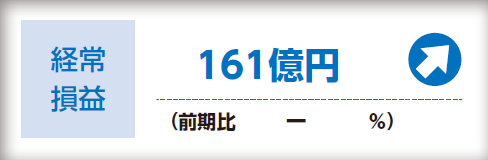

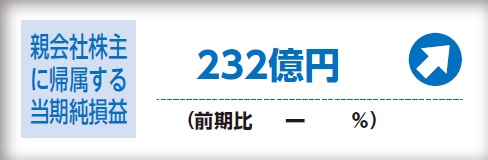

この結果、当期の売上高は、前期に比べ1,642億円減収の1兆7,055億円となり、営業利益は、新型コロナウイルス感染症の影響により販売数量が大きく減少したものの、鉄鋼アルミ、素形材、建設機械を中心に緊急収益改善を含むコスト削減に取り組んだこと、電力事業における真岡発電所の稼働や冬場の電力需給ひっ迫への対応などにより、前期に比べ205億円増益の303億円、経常損益は前期に比べ242億円改善の161億円の利益となりました。特別損益は、減損損失を計上した一方、固定資産売却益などを計上し25億円の利益となり、親会社株主に帰属する当期純損益は、前期に比べ912億円改善の232億円の利益となりました。

当社は、配当につきましては、継続的かつ安定的に実施していくことを基本としつつ、財政状態、業績の動向、先行きの資金需要等を総合的に考慮して決定することとしております。これに基づき当期の期末配当につきましては、1株につき10円とすることを決議いたしました。

事業別の事業の経過及びその成果

当社グループの事業別の事業の経過及びその成果は次のとおりであります。

鉄鋼アルミ

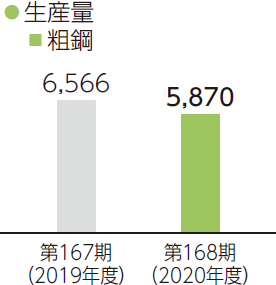

- (注)

- 粗鋼には高砂製作所の電炉の生産数量を含めております。

(鉄鋼)

鋼材の販売数量は、自動車向けをはじめとして需要が全般的に減少したことから、前期を下回りました。販売価格は、主原料価格の下落や輸出価格の低迷などの影響を受け、前期を下回りました。

この結果、当期の売上高は、前期比13.3%減の5,638億円となりました。経常損益は、固定費の削減など緊急収益改善策を実施したものの、販売数量の減少の影響を大きく受け、前期に比べ145億円悪化の233億円の損失となりました。

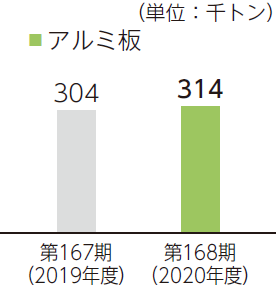

(アルミ板)

アルミ板の販売数量は、自動車向けの需要が減少したものの、飲料用缶材向けが堅調に推移したことに加え、IT・半導体向けのディスク材やアルミ厚板などが増加したことから、前期を上回りました。

この結果、当期の売上高は、前期並の1,324億円となりました。経常損益は、飲料用缶材向けの拡販やコスト削減により、前期に比べ83億円改善の6億円の利益となりました。

鉄鋼アルミ全体では、当期の売上高は、前期比10.8%減の6,963億円となりました。経常損益は、前期に比べ61億円悪化の226億円の損失となりました。

素形材

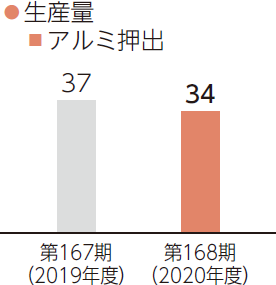

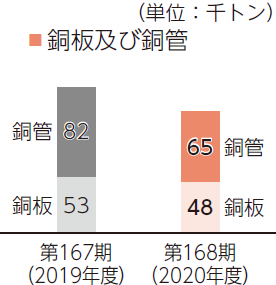

素形材の販売数量は、自動車向け需要の減少の影響が大きく、サスペンションやアルミ押出、銅板、鉄粉などで前期を下回りました。航空機向けや一般産業向けのチタン、造船向けの鋳鍛鋼においても同様に、販売数量が前期を下回りました。

この結果、当期の売上高は、前期比19.9%減の2,381億円となりました。経常損益は、前期に計上した固定資産の減損に伴う減価償却費の減少やコスト削減の効果などにより、前期に比べ131億円改善の121億円の損失となりました。

溶接

溶接材料の販売数量は、国内では自動車や建設機械向けなどの需要が減少し、前期を下回りました。海外でも東南アジアなどでの自動車向け需要の減少や、造船向け需要の低迷などにより、前期を下回りました。

この結果、当期の売上高は、前期比16.4%減の700億円となり、経常利益は、前期に比べ11億円減益の17億円となりました。

機械

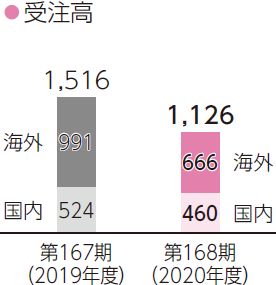

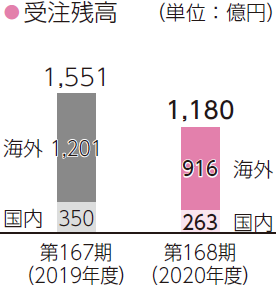

当期の受注高は、新型コロナウイルス感染症の影響による設備投資の圧縮・繰り延べを背景に、産業機械・圧縮機ともに減少したことから、前期比25.7%減の1,126億円となり、当期末の受注残高は1,180億円となりました。

当期の売上高は、前期に受注が好調であったLNG船向けや石油化学向けの圧縮機を中心に計上し、前期比5.7%増の1,753億円となりました。経常利益は、コスト削減の効果などもあり、前期に比べ18億円増益の114億円となりました。

エンジニアリング

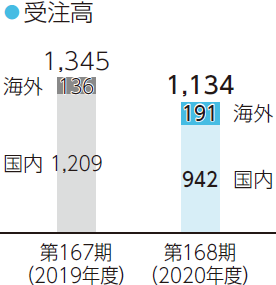

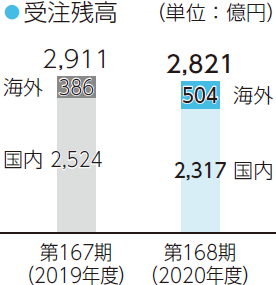

当期の受注高は、水処理関連事業及び廃棄物処理関連事業で大型案件の受注があった前期比15.7%減の1,134億円となり、当期末の受注残高は2,821億円となりました。

当期の売上高は、新型コロナウイルス感染症の影響に伴う海外案件の工期後ろ倒しなどにより、前期比3.8%減の1,361億円となり、経常利益は、前期に比べ13億円減益の44億円となりました。

- (注)

- (株)神鋼環境ソリューションの水処理/ごみ処理等に関する長期運転維持管理業務について、従来は売上時点で受注高として集計していましたが、当期より契約の受託時点で受注高として集計する方法に変更しております。これに伴い、前期の受注高を受託ベースで再集計し、比較しております。

建設機械

油圧ショベルの販売台数は、国内では、台風19号の影響で部品供給が滞ったことにより、販売が減少した前期を上回りました。中国では、インフラ投資などの経済政策による需要拡大により販売台数は増加したものの、欧州、東南アジアでは、新型コロナウイルス感染症の影響などにより販売台数が減少したため、海外での販売台数は前期を下回りました。結果、全体の販売台数は前期並となりました。

クローラクレーンの販売台数は、新型コロナウイルス感染症の影響により、国内、海外ともに前期を下回りました。

この結果、当期の売上高は、前期比7.7%減の3,331億円となりました。経常利益は、コスト削減などにより、前期に比べ52億円増益の127億円となりました。

電力

販売電力量は、2019年10月に真岡発電所1号機、2020年3月に真岡発電所2号機が稼働したことや、冬場の電力需給ひっ迫に伴い送電量を増加させたことなどにより、前期を上回りました。

この結果、当期の売上高は、前期比6.3%増の804億円となりました。経常利益は、真岡発電所の稼働や、冬場の電力需給ひっ迫への対応などにより、前期に比べ117億円増益の206億円となりました。

その他

当期の売上高は、前期比17.4%減の278億円となり、経常利益は、(株)コベルコ科研における固定費の削減などにより、前期に比べ8億円増益の42億円となりました。

- (注)1.

- 受注高・受注残高には、当社グループ間での受注の額を含んでおります。

- (注)2.

- 当社グループの売上高には、調整額△517億円を含んでおります。なお、売上高構成比は、調整額を除いた各事業の売上高の合計をもとに算出しております。

- (注)3.

- 2020年4月1日付で、「鉄鋼事業部門」と「アルミ・銅事業部門」を、素材(鉄鋼アルミ)を扱う「鉄鋼アルミ事業部門」と部品(素形材)を扱う「素形材事業部門」に組織を改編いたしました。

対処すべき課題

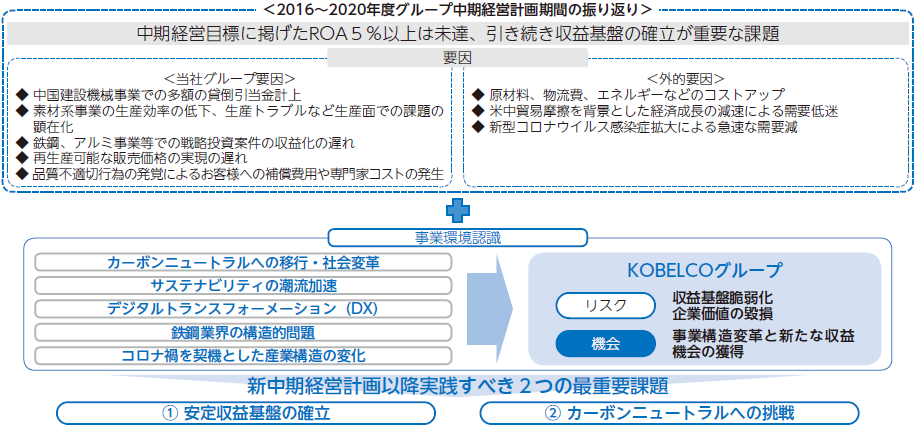

<2016~2020年度グループ中期経営計画の振り返り>

当社グループは、「2016~2020年度グループ中期経営計画」で、鋼材事業の上工程集約、新規電力プロジェクト、中国建設機械事業の再構築、事業の選択等による「安定収益基盤」確立に向けた施策を進めるとともに、自動車軽量化戦略を軸とした成長機会の追求により「素材系・機械系・電力の3本柱の事業体確立」を目指してまいりました。

しかしながら、積極的投資を行ってきた自動車軽量化戦略の収益への貢献が、需要想定の変化や、ものづくり力の課題等により、当初期待していたより時間を要することとなり、加えて、素材系事業を中心とした収益力の低迷が収益を圧迫する状況となりました。

このような状況を踏まえ、2019年5月には、2019~2020年度で取り組むべき重点テーマを「中期経営計画ローリング」としてとりまとめ、「素材系を中心とした収益力強化」に加え、「経営資源の効率化と経営基盤の強化」をやり切ることに集中してまいりました。

その結果、最終年度の2020年度は、緊急収益改善策の実施により一定の収益回復には至ったものの、中期経営計画で描いた3本柱の事業体確立には至っておらず、また、中期経営目標に掲げた2020年度末のD/Eレシオ1倍以下は、前倒し調達額を除いた実質ベースで堅持できたものの、ROA5%以上は、2016~2020年度にわたり未達となり、引き続き収益基盤の確立が重要な課題となっております。

<当社グループを取り巻く事業環境>

当社グループを取り巻く事業環境は、鉄鋼業界を取り巻く構造的問題の加速や、コロナ禍を契機とした産業構造の変化に加え、カーボンニュートラルの実現に向けた社会変革、さらに、デジタルトランスフォーメーション(以下、「DX」といいます。)の進展等が予想されますが、いずれも、事業構造変革と新たな収益獲得の機会として、積極的に取り組んでいく必要があります。

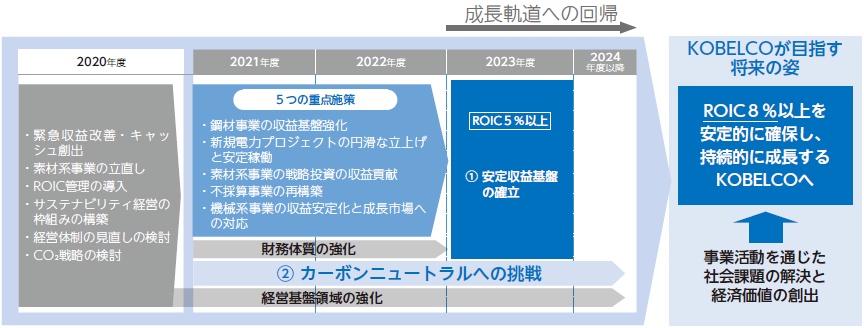

<KOBELCOグループ中期経営計画(2021~2023年度)>

本年5月公表の新たな中期経営計画では、当社グループの重要な課題、当社グループを取り巻く事業環境を踏まえ、「安定収益基盤の確立」、「カーボンニュートラルへの挑戦」の2つを最重要課題といたしました。

まず、この中期経営計画の期間を「素材系を中心とする収益力強化」などの取組みを更に深化させ、当社グループとして「安定収益基盤を確立」する期間と位置付け、新規電力プロジェクトの立上げが完遂し、収益貢献がフルに寄与する2023年度にROIC(投下資本収益率)5%以上の収益レベルを確保し、さらに、将来の姿として、ROIC8%以上を安定的に確保し、持続的に成長する企業グループを目指します。

また、鉄鋼と電力事業における「カーボンニュートラルへの挑戦」は、多様な技術と人材を競争力の源泉として幅広い事業を営む当社グループの強みを活かし社会に貢献できる新たなビジネスチャンスと捉え、グループ一丸となって取り組んでまいります。

加えて、これらを実現するための、経営体制の見直しや、多様な人材の活躍推進など、経営基盤を強化する施策にも引き続き取り組んでまいります。

【安定収益基盤の確立】

2023年度にROIC5%以上の収益レベルを確保し、将来的にROIC8%以上を目指すための「安定収益基盤を確立」するために、5つの重点施策、具体的には「鋼材事業の収益基盤強化」、「新規電力プロジェクトの円滑な立上げと安定稼働」、「素材系事業の戦略投資の収益貢献」、「不採算事業の再構築」、「機械系事業の収益安定化と成長市場への対応」を着実に実行してまいります。

鋼材事業の収益基盤強化については、長期的に鋼材内需が縮小していくとの想定のもと、加古川製鉄所の粗鋼生産量6.3百万トン前提での安定収益確保、更に6.0百万トンでも黒字が確保できる体制の構築を目指してまいります。具体的には、固定費及び変動費の更なる削減、特殊鋼線材・ハイテン等高付加価値品へのシフト(品種構成改善)、海外事業の収益貢献を進めてまいります。なお、カーボンニュートラルの実現を踏まえた将来の鋼材生産の上工程設備の在り方については、並行して検討を進めてまいります。

新規電力プロジェクトについては、2023年度から全ての発電所が稼働することにより400億円/年程度の収益貢献が期待できることから、円滑な立上げと安定稼働に取り組んでまいります。

自動車軽量化戦略推進の中で行ってきた素材系事業の戦略投資案件については、需要拡大時期の後ろ倒し、ものづくり力の課題等により収益化に時間を要しておりますが、引き合いも活発化してきており、材料承認取得、量産体制の確立を着実に進め、早期に収益に貢献するよう取り組んでまいります。

不採算事業の再構築については、需要環境や産業構造が変化する中で2019年度に固定資産減損を行った鋳鍛鋼事業、チタン事業及び国内外ともに競合が激化しているクレーン事業について、不採算品種からの撤退や要員削減などの合理化による黒字化を目指します。

機械系事業については、社会インフラ、水素・再生エネルギー関連、MIDREX®等のCO2削減をはじめとした環境貢献メニューの引き合いは増加傾向にあり、グループ内連携を促進しながら積極的に受注に取り組んでまいります。また、建設機械事業については、中国市場への依存度の高い従来の収益構造から早期に脱却を図り、他のエリアでの収益化に取り組みます。また、建設業界の働き方変革等へのソリューションを提供する「コト」ビジネスの収益化、現場設置ノウハウの提供等の建設機械周辺ビジネスの事業化を進めてまいります。

【カーボンニュートラルへの挑戦】

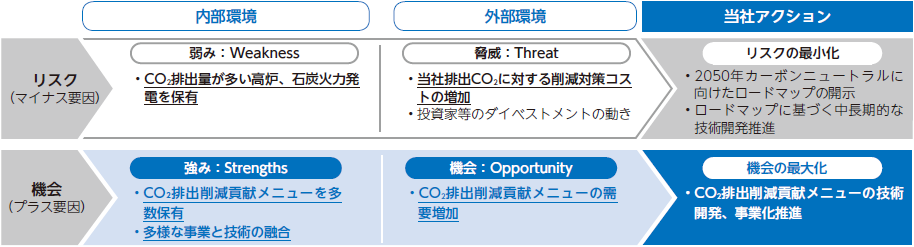

カーボンニュートラルへの移行や社会変革はグローバルで明確な潮流となっておりますが、当社グループとしては、内部・外部環境において、リスクと機会、双方の要因を抱えている中、2050年のカーボンニュートラルへ挑戦し、その移行の中で企業価値の向上を図ることが目指すべき将来像と考えております。

リスクの最小化に対しては、2050年のカーボンニュートラル達成に向け、当社独自技術の開発推進、外部の革新技術の活用等により、CO2削減に果敢に取り組んでまいります。機会の最大化には、MIDREX®、自動車軽量化・電動化への素材供給等、CO2排出削減に貢献する多様なメニューと多様な技術の融合を可能にする強みを活かし、これらメニューの需要拡大をビジネスチャンスとしてしっかり捕捉してまいります。

当社グループとしては、まず、生産プロセスにおいて、2030年で2013年度比30~40%のCO2を削減し、2050年でのカーボンニュートラル実現に挑戦し、達成を目指してまいります。

特に、製鉄プロセスについては、既存技術(省エネ技術、スクラップ、AI操炉等)の追求と革新技術に加え、本年2月に公表した当社独自技術である高炉でのMIDREX®技術の活用により、業界をリードし、他社との差別化も図ってまいります。

また、当社グループの保有するMIDREX®技術をはじめ、自動車軽量化・電動化に寄与する素材・部品供給など、多様な技術を通じて世界のカーボンニュートラルの実現に貢献し、そのCO2排出削減貢献量として、2030年で6,100万トン、2050年で1億トン以上を目指してまいります。

電力事業においては、神戸発電所の蒸気をもとにした周辺地域への熱・水素供給による地域全体でのエネルギー利用の高効率化、電力事業とエンジニアリング事業の連携によるバイオマス燃料(下水汚泥、食品残渣)の混焼、アンモニア混焼等の取組みを強化し、世界最先端の都市型石炭火力発電所として事業継続を目指してまいります。さらに、2050年に向けて、神戸の石炭火力発電所で、アンモニア混焼率拡大、アンモニア専焼に挑戦するとともに、真岡発電所では、カーボンニュートラル都市ガスの最大活用に取り組み、カーボンニュートラルの達成を目指してまいります。

【経営基盤領域の強化】

「安定収益基盤の確立」と「カーボンニュートラルへの挑戦」を実現するために、経営体制の見直し、DX戦略の推進、多様な人材の活躍推進等、経営基盤強化にも継続的に取り組んでまいります。

経営体制については、取締役会の構成・諮問機関の見直しによる取締役会のモニタリング機能の強化、委員会体系・執行役員制度の見直しや本社部門の組織改正による執行側の体制強化等の経営体制の見直しを本年4月から実施しており、今後はこの体制のもと、実効性の向上に取り組んでまいります。

DX戦略の推進については、ICT・AI分野の技術開発・事業適用を強化・加速するため、本年4月に「デジタルイノベーション技術センター」を新設するとともに、当社グループのDXに対する戦略を統括的に立案・実行する「DX戦略委員会」を設置しており、DXの取組みをより体系的、かつ戦略的に強化・加速してまいります。

さらに、多様な技術と同様に、当社グループの強みである素材系、機械系、電力事業の幅広い事業領域で有する多様な人材が、その能力を十分に発揮し、活躍できるよう、人事制度の変革、人材育成の強化、ダイバーシティ&インクルージョンの取組み(人材の多様性を認め、受け入れて活かすこと)、働き方変革を推進してまいります。

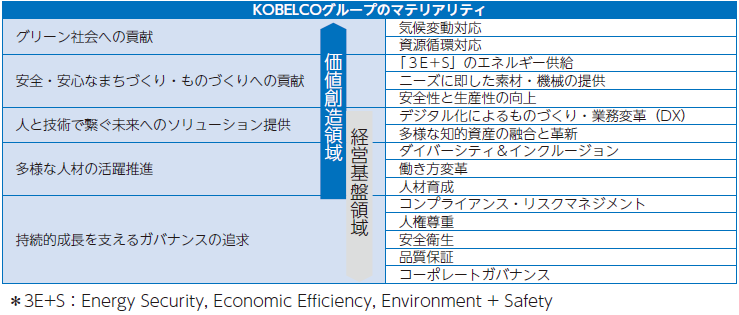

【KOBELCOグループのマテリアリティ(中長期的な重要課題)】

当社グループは、当社グループが持つ「個性と技術を活かし合い、社会課題の解決に挑みつづける」ことで持続的に成長し続け、「安全・安心で豊かな暮らしの中で、今と未来の人々が夢や希望を叶えられる世界」を実現することをグループ企業理念に掲げ、サステナビリティ経営の推進に取り組んでおりますが、より効果的に推進するため、今回の新たな中期経営計画策定にあたって、様々な社会課題の中から、経営資源を重点的に投入する中長期的な重要課題(マテリアリティ)を特定いたしました。

当社グループは、当社グループが取り組むべき重要課題に果敢に挑戦し続けることで、当社グループを取り巻くステークホルダーの皆様にとってかけがえのない存在でありつづけるとともに、企業価値の向上を目指してまいります。

株主の皆様におかれましては、引き続きご指導とご鞭撻を賜わりますとともに、当社グループをご支援いただきたく、何卒よろしくお願い申しあげます。

- (注)

- 「KOBELCOグループ中期経営計画(2021~2023年度)」の内容の詳細は、当社ホームページ(https://www.kobelco.co.jp)をご参照ください。

【ご参考】

「KOBELCOグループの製鉄工程におけるCO2低減ソリューション」

~高炉工程でのCO2排出量を約20%削減できる技術の実証に成功~

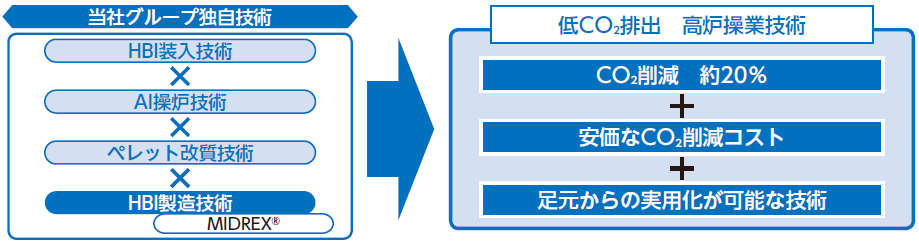

当社は、多様な事業を営む企業としての特徴を活かし、エンジニアリング事業のミドレックス技術※1と鉄鋼事業の高炉操業技術を融合し、高炉工程でのCO2排出量を大幅に削減できる技術の実証に成功いたしました。

実証試験では、高炉にMIDREX®プロセス※2で製造したHBI(還元鉄※3)を多量に装入し、高炉からのCO2排出量を決定づける還元材比(高炉で使用する炭素燃料使用量※4)を、518kg/t-溶銑から415kg/t-溶銑に安定的に低減(CO2排出量を従来比※5の約20%削減)できることを確認いたしました。

また、世界最少水準のコークス比(239kg/t-溶銑)も同時に達成することができたことから、現有する技術を用いたCO2低減策の中では、安価な追加コストでCO2排出量を削減できる製鉄ソリューションの目途が立ったと考えております。

なお、今回の成果に至ったキーテクノロジーは、KOBELCOグループの2つの独自開発技術でありますが、これらは汎用性のある高炉向けソリューション技術であることが大きな特長であります。

(2つのキーテクノロジー)

・エンジニアリング事業におけるミドレックス HBI製造技術

・鉄鋼事業における高炉操業技術:高炉へのHBI装入技術、AIを活用した操炉技術、当社独自のペレット改質技術

今後も引き続き、CO2排出量の更なる削減、並びにCO2削減コストの低廉化など、低CO2排出高炉操業技術のブラッシュアップにチャレンジし、自社のCO2削減のみならず、今回のソリューションをベースに、全世界の高炉でHBI装入によるCO2削減が加速されるよう貢献してまいります。さらに、新たな価値を付加した低CO2高炉鋼材をお客様に速やかにご提供できるよう生産・販売体制の構築や販売条件の設定を進めてまいります。

- ※1

- 米国のKOBELCOグループ100%子会社(Midrex Technologies, Inc.)が有する直接還元製鉄法に関する技術です。

- ※2

- MIDREX®プロセスは、天然ガスを使った還元鉄製鉄法であり、世界の約80%(還元鉄全体では約60%)を占めるリーディングプロセス。本方式は、天然ガスを還元材として、鉄源は粉鉱石を加工したペレットを使用してシャフト炉によって還元鉄を製造します。高炉法に比べ、製鉄工程でのCO2排出量を20~40%抑制できることなどが特長であり、世界で90基以上の納入実績があります。

- ※3

- Hot Briquetted Iron(熱間成形還元鉄)の略。還元鉄はそのままでは長距離輸送に適さないため、還元炉より排出された高温の還元鉄をある程度の大きさの塊(Briquette)に押し固めたものです。

- ※4

- 還元材比=コークス比(高炉でのコークス使用量)+微粉炭比(高炉へ吹込む微粉炭量)

コークス:石炭からつくられた炭素燃料、微粉炭:粉砕した石炭

- ※5

- CO2削減に関する国やKOBELCOグループの目標の基準年である2013年度と比較しています。

- (注)

- 「KOBELCOグループの製鉄工程におけるCO2低減ソリューション」は2021年2月16日に公表いたしました。公表内容の詳細は、当社ホームページ(https://www.kobelco.co.jp)プレスリリース欄をご参照ください。