事業報告(2023年4月1日から2024年3月31日まで)

事業の経過及びその成果並びに対処すべき課題

事業の経過及びその成果

当期の我が国経済は、物価上昇や世界的な需要低迷を背景に一部で足踏みが見られるものの、個人消費や企業の生産活動を中心に持ち直しの傾向が継続しました。海外経済は、米国では堅調な雇用情勢及び個人消費を背景に景気は底堅く推移している一方、欧州では金利上昇に伴う景気の下押し圧力により足踏み状態が続きました。また、中国では金融緩和等により景気の押上げが図られているものの、不動産市場の低迷などにより国内需要は伸び悩んでおり、景気回復ペースは不透明な状況が続きました。

このような中、当社はKOBELCOグループ中期経営計画(2021~2023年度)に掲げる「安定収益基盤の確立」に向けた重点施策を着実に実行するとともに、引き続きものづくり力の強化や販売価格の改善に努めてまいりました。

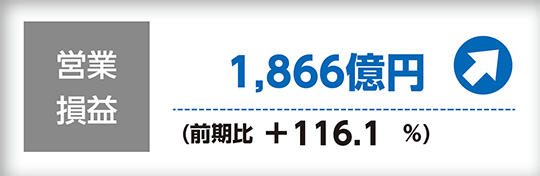

この結果、当期の売上高は、前期に比べ706億円増収の2兆5,431億円となり、営業利益は、鉄鋼アルミでの販売数量の減少や在庫評価影響の悪化などがあったものの、原料炭価格の下落と販売価格改善の進展に伴う鉄鋼メタルスプレッドの改善、機械・エンジニアリングでの売上高の増加、電力での神戸発電所4号機の稼働や燃料費調整の時期ずれ影響の改善、売電価格に関する一過性の増益影響(売電価格の指標となる石炭の輸入貿易統計価格と当社購入価格の差異)などにより、前期に比べ1,002億円増益の1,866億円となりました。経常利益は、建設機械における北米でのエンジン認証に関する補償金収入の剥落や、自動車向けアルミパネル事業の再構築に伴う持分法による投資損失の計上などの減益要因があったものの、営業利益の増益により、前期に比べ540億円増益の1,609億円となりました。特別損益として、素形材などで固定資産の減損損失や、自動車向けアルミパネル事業の再構築に伴う合弁契約関連費用引当金の計上があったものの、子会社において固定資産の譲渡益を計上したことから、親会社株主に帰属する当期純利益は前期に比べ369億円増益の1,095億円となりました。

当社は、配当につきましては、継続的かつ安定的に実施していくことを基本としつつ、財政状態、業績の動向、先行きの資金需要等を総合的に考慮して決定することとしております。これまで配当性向につきましては、親会社株主に帰属する当期純利益の15%~25%程度を目安としておりましたが、当期より配当性向を同30%程度を目安とすることに変更しております。これに基づき当期の期末配当につきましては、1株につき45円とすることを決議いたしました。これにより年間の配当は、先にお支払いいたしました中間配当と合わせて、1株につき90円となります。

事業別の事業の経過及びその成果

当社グループの事業別の事業の経過及びその成果は次のとおりであります。

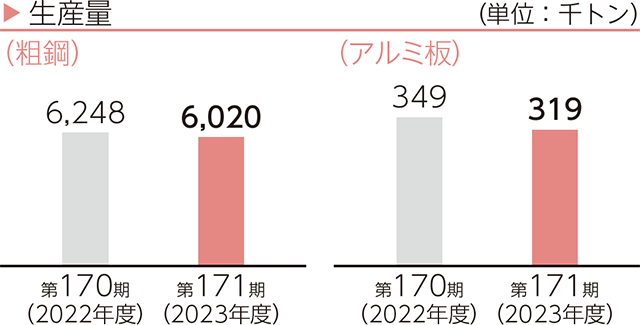

- (注)粗鋼には高砂製作所の電炉の生産数量を含めております。

●鉄鋼

鋼材の販売数量は、自動車向けの需要が増加した一方、厚板工場・仕上圧延機の更新影響などにより減少したことから、前期を下回りました。販売価格は価格改善の進展などにより、前期を上回りました。

この結果、売上高は、前期比2.0%減の8,916億円となりました。経常利益は、原料炭価格の下落と販売価格改善の進展に伴うメタルスプレッドの改善があったものの、販売数量の減少や在庫評価影響の悪化などにより、前期に比べ97億円減益の392億円となりました。

●アルミ板

アルミ板の販売数量は、自動車向けは前期並であった一方、需要の調整局面にあるIT・半導体向けの大幅な減少により、前期を下回りました。販売価格は、価格改善の進展などにより、前期を上回りました。

この結果、売上高は、前期比2.2%減の1,911億円となりました。経常損益は、販売数量の減少や在庫評価益の縮小に加えて、自動車向けアルミパネル事業の再構築に伴う持分法による投資損失の計上により、前期に比べ160億円悪化の231億円の損失となりました。

鉄鋼アルミ全体では、売上高は、前期比2.0%減の1兆827億円となり、経常利益は、前期に比べ258億円減益の161億円となりました。

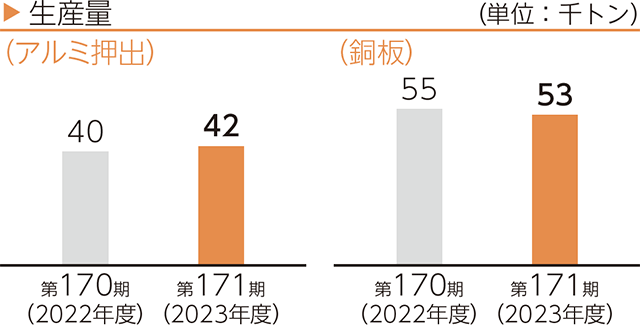

素形材の販売数量は、造船向け需要を取り込んだ鋳鍛鋼、自動車向け需要が回復したアルミ押出、サスペンションで前期を上回りました。一方、IT・半導体向け需要の減少により、銅板、アルミ鋳鍛で前期を下回りました。

この結果、売上高は、前期比7.3%増の2,981億円となり、経常利益は、固定費を中心としたコストの増加などがあったものの、販売数量の増加や販売価格改善の進展などにより、前期に比べ22億円増益の32億円となりました。

溶接材料の販売数量は、国内は前期並の一方、中国、東南アジアでの需要回復が遅れ、中国での日系自動車・建設機械向け需要減等により、前期を下回りました。販売価格は価格改善の進展などにより、前期を上回りました。

この結果、売上高は、前期比5.8%増の935億円となり、経常利益は、販売数量は減少したものの、販売価格改善の進展などにより、前期に比べ20億円増益の49億円となりました。

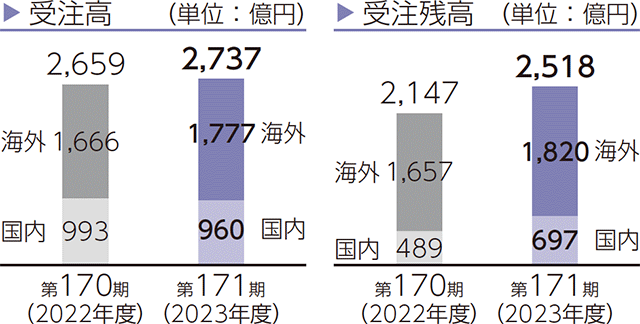

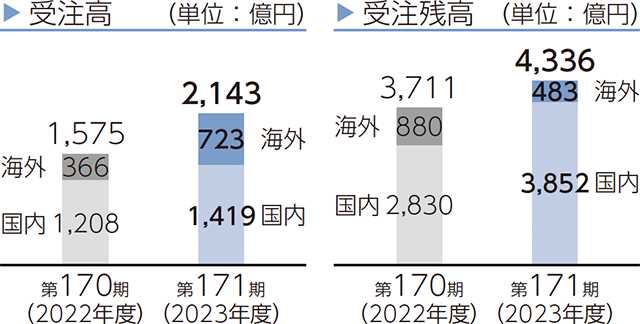

受注高は、石油化学やエネルギー分野を中心に好調に推移したこと等により、前期比2.9%増の2,737億円となり、受注残高は2,518億円となりました。

売上高は、既受注案件の進捗やサービス案件の増加により、前期比15.3%増の2,345億円となり、経常利益は、好調な受注を受けた受注採算の改善もあり、前期に比べ138億円増益の296億円となりました。

受注高は、還元鉄関連事業で海外大型案件を受注したことや廃棄物処理関連事業での堅調な受注などにより、前期比36.0%増の2,143億円となり、受注残高は4,336億円となりました。

売上高は、前期比17.5%増の1,706億円となり、経常利益は、前期に比べ82億円増益の124億円となりました。

油圧ショベルの販売台数は、北米等で増加したものの、需要が低迷した中国やエンジン認証問題により欧州で減少したことから、前期を下回りました。クローラクレーンの販売台数は、欧州でのエンジン認証問題や生産・出荷のずれにより減少したものの、エンジン認証問題対応の進展等で北米を中心に増加したことにより、前期を上回りました。

この結果、売上高は、販売台数の減少があるものの、販売価格改善の進展等により、前期比5.8%増の4,040億円となり、経常利益は、販売価格改善の進展や円安による輸出採算の改善の一方、エンジン認証問題に関する補償金収入の剥落などにより、前期に比べ32億円減益の91億円となりました。

販売電力量は、神戸発電所4号機の稼働により、前期を上回りました。販売電力単価は発電用石炭価格の変動に伴い前期比で下落しました。

この結果、売上高は、前期比2.6%減の3,159億円となり、経常利益は、神戸発電所4号機の稼働や、神戸発電所3・4号機における燃料費調整の時期ずれ影響の改善、神戸発電所1~4号機における売電価格に関する一過性の増益影響などにより、前期に比べ612億円増益の857億円となりました。

売上高は、前期並の108億円となり、経常利益は、前期並の48億円となりました。

- (注)1.

- 受注高・受注残高には、当社グループ間での受注の額を含んでおります。

- (注)2.

- 当社グループの売上高には、調整額△671億円を含んでおります。なお、売上高構成比は、調整額を除いた各事業の売上高の合計をもとに算出しております。

- (注)3.

- 従来、「その他」の区分に含めていたコベルコ科研は、所管の変更に伴い、当期より「機械」セグメントに含めております。

対処すべき課題等

<KOBELCOグループ中期経営計画(2021~2023年度)の総括>

当社グループは、「KOBELCOグループ中期経営計画(2021~2023年度)」で、「安定収益基盤の確立」と「カーボンニュートラルへの挑戦」の2つを最重要課題とし、素材系を中心とする収益力強化等の取組みを深化させて、新規電力プロジェクトの立上げが完遂し、収益貢献がフルに寄与する2023年度にROIC(投下資本収益率)5%以上の収益レベルを達成することを目指してまいりました。

「安定収益基盤の確立」については、「鋼材事業の収益基盤強化」、「新規電力プロジェクトの円滑な立上げと安定稼働」、「素材系事業の戦略投資の収益貢献」、「不採算事業の再構築」、「機械系事業の収益安定化と成長市場への対応」の5つの重点施策のうち、素材系事業の戦略投資案件は、アルミ系事業を中心に、需要拡大時期の後ろ倒し等により収益力が大きく低下しており、今後に課題を残しましたが、その他の施策を着実に進めるとともに、原料・資材、エネルギー価格や人件費等のコストアップ分の販売価格への転嫁にも注力した結果、2023年度の経常損益は1,609億円、ROICは6.7%と目標としていた5%以上を達成し、「安定収益基盤の確立」は計画どおり推進することができました。

また、「カーボンニュートラルへの挑戦」については、多様な技術と人材を競争力の源泉として、幅広い事業を営む当社グループの強みを活かし、社会に貢献できる新たなビジネスチャンスと捉え、グループ一丸となって取り組んでおります。具体的には、国内初の低CO₂高炉鋼材“KobenableⓇ Steel”の販売等、生産プロセスにおけるCO₂削減に加えて、当社グループの保有するMIDREXⓇ技術をはじめ、自動車軽量化・電動化に寄与する素材・部品供給等、多様な技術を通じたCO₂排出削減貢献の取組みについても、着実に推進しております。

<当社グループを取り巻く事業環境>

当社グループを取り巻く事業環境は、カーボンニュートラルの実現など持続可能な社会に向けた要請の高まりや、地政学リスク等を背景とした原材料調達コスト高騰や地産地消へ向かうサプライチェーンの再構築、国内人口減少に伴う国内需要逓減や働き手不足の顕在化、生成AIに代表されるデジタル技術の急激な進歩等のリスクが想定される一方で、カーボンニュートラルの実現に向けた社会変革への貢献や、様々な変化に対応した新技術の開発・実装といった、新たな成長機会の創出も期待されます。

したがって、将来の社会課題へのソリューションとなり得る技術・製品・サービスをお客様へ提供できる事業構造への「変革」や、外部環境変化に柔軟に対応できるような人材・組織・制度等の「変革」に積極的に取り組んでいく必要があります。

<KOBELCOグループ中期経営計画(2024~2026年度)>

本年5月公表の中期経営計画では、当社グループの重要な課題、当社グループを取り巻く事業環境を踏まえ、「“稼ぐ力の強化”と“成長追求”」、「カーボンニュートラルへの挑戦」の2つを最重要課題といたしました。

まず、「KOBELCOグループ中期経営計画(2021~2023年度)」の期間では、「安定収益基盤の確立」による事業の土台づくりに取り組み、一定の成果がありました。新たな「KOBELCOグループ中期経営計画(2024~2026年度)」の期間では、「稼ぐ力の強化」によりその土台を更に強固なものとするとともに、土台から得られる様々な経営資源を「成長追求」や「カーボンニュートラルへの挑戦」に重点的に投入し、将来の成長機会も捕捉することで、新中期期間を通じて安定的にROIC6%以上の収益レベルを確保し、好環境下においては、ROIC8%の到達も目指してまいります。さらに、将来の姿として、ROIC8%以上を安定的に確保し、持続的に成長する企業グループを目指します。

「カーボンニュートラルへの挑戦」については、エネルギー転換等を新たなビジネスチャンスと捉え、当社グループの保有する多様な技術によるCO₂排出削減貢献や既存事業の拡大に加えて、技術のかけ合わせ等による新たな事業機会の創出や新規事業化も積極的に推進してまいります。また、当社グループの生産プロセスについても、引き続き当社独自技術の開発推進、外部の革新技術の活用等により、製鉄プロセス及び電力事業のロードマップに沿った取組みの具体化を進め、2030年で2013年度比30~40%のCO₂を削減し、2050年でのカーボンニュートラル実現に挑戦し、達成を目指してまいります。

加えて、これらを実現・加速させる手段・ドライバーとして、事業構造や人材・組織・制度等の変革(X)や、人材・技術・事業のかけ算(X)など、「KOBELCOらしさ」による様々な「X=変革・かけ算」の取組みについて、AX~GXの7つの「X」を設定し、それらを「KOBELCO-X(コベルコ エックス)」と総称して、当社グループ全体でサステナビリティ経営の強化に取り組み、企業価値を向上させて魅力ある企業へ変革を果たし、「未来に挑戦できる事業体」の確立を目指してまいります。

なお、「KOBELCOグループ中期経営計画(2024~2026年度)」の内容の詳細につきましては、当社ホームページ(https://www.kobelco.co.jp)プレスリリース欄をご参照ください。

<4つの重点施策>

最重要課題である「“稼ぐ力の強化”と“成長追求”」、「カーボンニュートラルへの挑戦」を実現するために、4つの重点施策、具体的には、「将来の外部環境を見据えた“事業基盤の再整備”」、「既存事業における“新たな需要の捕捉”、“事業の幅の拡大”による成長」、「生産プロセスのCO₂削減」、「変革を通じたサステナビリティ経営の強化」を着実に実行してまいります。

「将来の外部環境を見据えた“事業基盤の再整備”」については、需要拡大時期の後ろ倒しやものづくり力の課題等により、過去に実施した戦略投資案件の収益化に時間を要しているアルミ板並びにアルミ素形材事業において、早期収益化に向けて数量増や価格改善、コストダウン等のベース収益改善の取組みに注力するとともに、アルミ板分野の自動車パネル事業における他社との協業も含め、事業再構築に取り組んでまいります。加えて、鉄鋼や溶接等その他の素材系事業においても、人口減少に伴う国内需要の縮小や、新興国での需要の増加、カーボンニュートラル対応に伴う原材料管理の厳格化等による地産地消ニーズの拡大等に対応した、グローバルでの競争力維持への取組みを検討してまいります。

「既存事業における“新たな需要の捕捉”、“事業の幅の拡大”による成長」については、エネルギー転換等に関連した事業拡大や新規需要を絶好の機会と捉え、機械やエンジニアリング事業を中心に、既存製品の拡販強化に加えて、新規事業化も積極的に推進してまいります。また、建設機械事業を中心に、従来のものビジネスを中心とした事業活動で培った情報や技術・ノウハウと、DX関連技術のかけ算により、コト売りやソリューションビジネス等の新たな事業領域の拡大にも取り組んでまいります。

「生産プロセスのCO₂削減」については、鋼材と電力の事業継続に向けて、鋼材事業では高炉へのHBI多配合等に取り組むとともに、HBI多配合のための低炭素鉄源確保については、エンジニアリング事業と協力して事業化を推進してまいります。また、電力事業についても、石炭火力発電所におけるアンモニア混焼等に取り組み、生産プロセスにおけるCO₂削減目標の達成への道筋具体化を進めてまいります。

「変革を通じたサステナビリティ経営の強化」については、本年4月より取締役会のモニタリング機能の更なる強化と、執行側の推進体制の強化を目的とした組織改正を実施しており、今後はこの体制のもと、KOBELCOらしい変革である「KOBELCO-X」に取り組んでまいります。具体的には、「既存事業の深化」×「新たな事業機会の探索」という「両利きの経営」を意味するAXにより「稼ぐ力の強化」×「成長の追求」を推進するとともに、「当社グループのカーボンニュートラルの実現」×「グリーン社会への貢献」を目指すGXにより「カーボンニュートラルへの挑戦」に取り組んでまいります。加えて、AXとGXは事業戦略の両輪と位置付けており、BX、CX2、DX、EX、FXの5つの「X」が推進力となって事業戦略の実現を図るとともに、企業活動の前提となる経営基盤の強化にも継続的に取り組み、サステナビリティ経営の強化を目指してまいります。

<事業管理指標について>

当社グループは、7つの事業管理指標を設定し、2019年4月より運用を開始しておりましたが、本年4月より、グループ企業理念の実現に向けた中長期的な重要課題であるマテリアリティに関する指標及び目標を再設定するとともに、その中で重点管理する指標を事業管理指標とする運用に変更しております。引き続き非財務指標も含めてグループ全体で企業価値向上に向けた取組みを推進・強化してまいります。