事業報告(2019年4月1日から2020年3月31日まで)

企業集団の現況に関する事項

(1)事業の経過及びその成果

当連結会計年度における我が国経済は、雇用・所得環境の改善が続く中で、各種政策の効果もあり、緩やかな回復基調で推移いたしました。しかしながら、世界経済における米中貿易摩擦問題などの影響に加え、新型コロナウイルスの感染症の影響により、原油市場・金融市場の不安定さが増大しており、景気は足下で大幅に下押しされており、厳しい状況にあります。

当社グループが属する住宅関連業界におきましては、政府による各種住宅取得支援策の拡大などがあったものの、消費税増税後の反動により新設住宅着工戸数は緩やかに減少しており、先行きについても、感染症の影響による厳しい状況が続き、当面、弱含みで推移していくと見込まれております。

このような状況のもと、当社グループは、提供商品の多様化を進めることでお客さまの幅広いニーズにお応えするとともに、RPAなどのテクノロジーを活用することで住宅ローン手続の迅速化を実現するなど、顧客価値の向上に積極的な取り組みを継続しております。その結果、当連結会計年度の当社グループの新規融資実行件数は、前年同期比較で7.7%の増加となりました。主な要因は、前連結会計年度後半から成長が顕著となっている当社独自の商品である「ARUHIスーパーフラット」の販売が好調に推移したことに加え、消費税率の引上げに伴う駆け込み需要の影響により、特に当会計年度の前半に融資実行件数の伸長が大きかったことなどによるものです。

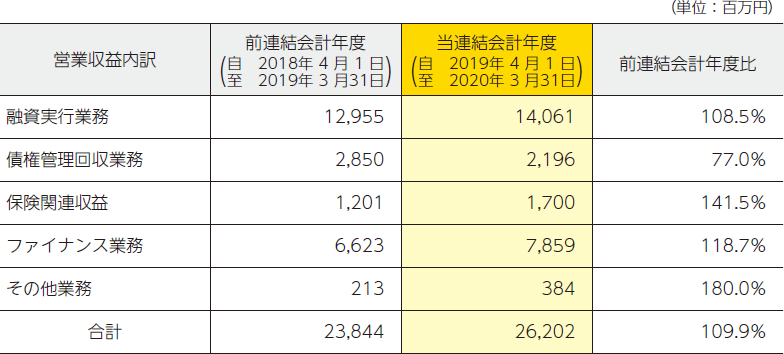

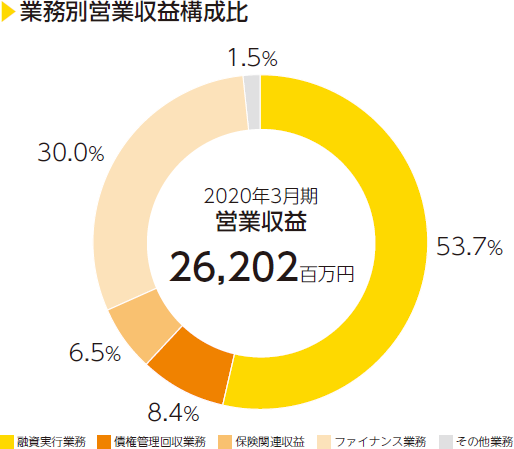

営業収益については、融資実行業務では、新規融資実行件数が伸長したことによりオリジネーション・フィー売上が8.5%増加となりました。また、当社独自の全期間固定金利商品である「ARUHIスーパーフラット」が好調であることなどからファイナンス業務売上が18.7%増加し、結果、当連結会計年度の営業収益は26,202百万円(前連結会計年度比9.9%増)となりました。一方、中長期成長に向けた人材の確保、積極的なプロモーション活動などの戦略的な費用が増加したことにより費用は増加しましたが、税引前利益は7,315百万円と(同16.8%増)となりました。当期利益及び親会社の所有者に帰属する当期利益は4,972百万円(同15.3%増)となりました。

以上により、当社グループの当連結会計年度の営業収益は以下のとおりとなりました。

(注)

1.融資実行業務:当業務における主な収入は当社が融資実行した際に受領するオリジネーション・フィー売上(実行金額に一定の料率を乗じて算出)、主な費用はFC(フランチャイズ)運営法人へ支払う支払手数料(オリジネーション・フィー売上の約50%)です。

2.債権管理回収業務:当社は、当社が実行した住宅ローン債権について、住宅金融支援機構や信託銀行などの金融機関から委託を受けて、債権譲渡後の住宅ローンに関する債権の管理・回収業務を受託しております。当業務における主な収入は当社が住宅金融支援機構等から受領するサービシング・フィー売上です。なお、住宅ローンの債権譲渡により会計上認識される回収サービス資産について、期中回収分をサービシング・フィー売上に含めております。

3.保険関連収益:当社は住宅ローンの販売に際して、保険会社からの業務委託を受けて、保険代理店としての業務を行っております。また、住宅ローンに付帯する団体信用生命保険等の取扱いに関する業務を行っております。当業務における主な収入は、保険代理店手数料売上及び団体信用生命保険料売上です。

4.ファイナンス業務:当社は、住宅ローンの融資実行により発生した貸付債権を対象として、債権流動化・証券化を実施することで資金調達を行っております。また、融資実行後、債権流動化・証券化を実施するまでの間、当社が貸付債権を保有する場合には、主に銀行借入により資金調達を行っております。当業務における主な収入は、貸付債権の債権譲渡時に発生する貸付債権流動化関連収益(債権譲渡の対象となる貸付債権について、当社が受け取る権利を有している金利スプレッド等の将来キャッシュ・フローを公正価値で評価し収益認識するもの)及び当社で保有している貸付債権から発生する利息収入です。

5.その他業務:その他業務の主な売上の内容は、FC運営法人に対するシステム利用料です。

(ご参考)業績ハイライト

営業収益

26,202百万円

前連結会計年度比9.9%増

税引前利益

7,315百万円

前連結会計年度比16.8%増

当期利益

4,972百万円

前連結会計年度比15.3%増

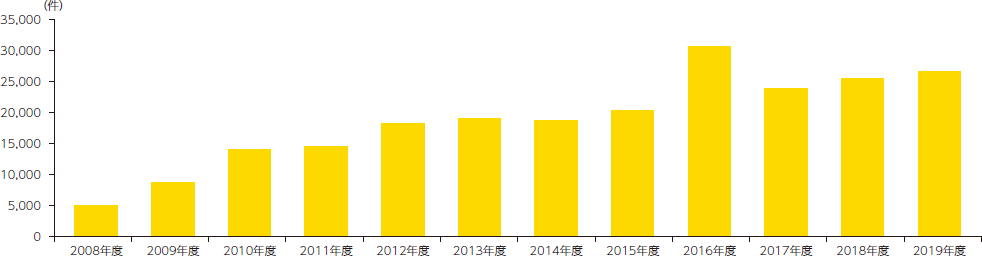

ARUHIにおける融資実行件数の推移(住宅ローン商品及び投資用マンションローンの合計件数)

年間20兆円※(新規貸出額)という巨大な住宅ローン市場において、外部環境にも大きく左右されず、融資実行件数は成長を実現しております。

※出典 住宅金融支援機構

(2)対処すべき課題

当面の当社グループが属する住宅関連業界におきましては、政府による各種住宅取得支援策の拡大などがあるものの、消費税増税後の反動により新設住宅着工戸数は緩やかに減少しており、さらに、新型コロナウイルスの感染拡大により景気の動向が極めて不透明になっている状況のなか、住宅ローンの需要についても減少することが懸念されています。

一方で、やや中期的には、地方から大都市圏への人口流入、ライフステージ・ライフスタイルに合わせたマイホームの買い替え、単身世帯の増加等を背景とした住宅需要の活性化が予想され、また、国の中古物件流通促進政策を背景とした中古物件流通量の増加等、住宅ローン市場において引き続き成長が見込める領域(潜在マーケット)が存在すると想定され、当社の中核ビジネスである住宅ローン市場を取り巻く環境には多くのビジネス機会があるものと考えられます。

上記を踏まえたうえで、複数の切り口から対処すべき課題について以下記載いたします。

① 競合他社の状況と商品ラインアップ

日本銀行によるマイナス金利政策や変動金利型住宅ローン金利引き下げ競争の激化を背景として、住宅ローンによる利息収益が期待しにくい環境が続き、銀行をはじめとする民間金融機関の住宅ローン事業の縮小・撤退が報じられておりますが、変動金利商品を提供する大小の銀行は、依然として全住宅ローンの80%を超える市場を占有しており、特にインターネット専業銀行は住宅ローンの商品性・サービスの強化を推し進め、銀行のなかではポジションを拡大しつつある状況にあります。

当社グループは、住宅金融支援機構と民間金融機関が提携して提供している全期間固定金利商品で、従来から提供する「ARUHIフラット35」(【フラット35買取型】)に加え、当社独自の全期間固定金利商品である「ARUHIスーパーフラット」(【フラット35保証型】)を数年前から市場に投入・拡大することにより、全期間固定金利市場の拡大を図っております。「ARUHIスーパーフラット」シリーズは全体の実行件数を押し上げる原動力となっており、2020年3月期の【フラット35】の実行件数(借り換えを含む)シェアは28%となり、10年連続で第1位となりました。さらに、銀行代理商品やオリジナル変動金利商品等の変動金利商品の導入・拡充により、市場規模の大きなセグメントに参入し、住宅ローン事業のさらなる拡大を図っております。今後は、お客さまの属性やニーズの違いを的確に分析・判断し、最適な商品を開発することに加え、新たな顧客層や不動産事業者等への営業基盤強化等が課題であると認識しております。

② 販売チャネル

当社グループは、FC店舗、直営店舗、直販ホールセール営業やWebチャネルなど、さまざまな販売チャネルを拡大して提供することで、より大きな市場により効率よくアクセス可能な体制を整備してまいりました。今後も、全国に展開されるリアルチャネルとWebチャネルの融合を推進することで、お客さまの多様化するニーズへの対応に引き続き取り組んでまいります。

一方、FC店舗網の強化に取り組む上で、FC店舗を含む人材の安定的な確保と雇用の拡大、能力向上とコンプライアンス体制の強化が課題であると認識しております。従って、FC運営法人の指導サポート体制の強化、新規出店及び新規店舗の早期育成、許認可事業の全社横断的管理、継続的な臨店監査の実施等に積極的に取り組むべく専門部署を設置し、引き続き販売体制及びコンプライアンス体制の強化に取り組んでまいります。

③ オペレーション体制

当社グループは、住宅ローン業務において、OCR(Optical Character Recognition)やRPA(Robotic Process Automation)、AI(Artificial Intelligence、以下同様)等の最先端テクノロジーを活かして、お客さまの利便性と事務効率の向上への取り組みを加速させております。また、不正に利用される疑いのある住宅ローンの申込みを瞬時に検知するAIを活用したリスク管理システム「ARUHI ホークアイ1.0」を導入し、イノベーションを通じたさらなる企業価値の向上に努めております。今後も引き続き当社グループ独自の先進的なテクノロジーを活用し、住宅ローン業務の自動化・ペーパーレス化等を通じた更なる事務処理能力、精度の向上及び事務コストの削減に取り組んでまいります。イノベーション・チャレンジを継続することが当社の責務かつ課題であると認識しております。

また、当社グループは、事務コストを削減したい、煩雑な事務作業を外注したい、といった銀行等の民間金融機関からのご要望にお応えすべく、今後もさまざまな金融機関との協議を進めてまいります。従来コストセンターであった住宅ローン事務のプロフィットセンター化を実現することで、事務受託事業の拡大を目指しております。

④ サステナビリティ

サステナビリティの方向性

当社グループは、住生活プロデュース企業として、住宅ローンを中心としたさまざまな商品・サービスを提供することで、多くの人が安心して暮らし続けることができる社会の実現を目指しています。また、お客さま・ビジネスパートナー・地域社会などのみなさまの期待・要請に応え、高い倫理観のもとに住まいと暮らしをサポートするさまざまな事業を開発・推進することで、社会的課題の解決と持続的な企業価値の向上を図っております。

コンプライアンスファースト

当社グループは「コンプライアンスファースト」のスローガンを掲げ、テクノロジーの活用やオペレーションの改善を通じ、ルールに沿った適切な運営を行えるよう体制を整えております。FC店を含めたこれらの取り組みは継続して強化していくことが重要と認識しており、FC店を含む営業部門・オペレーション部門など第一線の社員に対しコンプライアンス重視の徹底を教育・研修などを通じて浸透させるとともに、コンプライアンス部門・監査部門の継続的な体制強化が課題と認識しております。

カスタマーファースト

当社グループはお客さまの満足度向上についても最も重要な経営課題の一つであると考えております。当社の考える「お客さま」とは、メインビジネスである住宅ローンにおける資金需要者だけでなく、ビジネスパートナー、地域社会、従業員等を含むさまざまな方であると定義しています。全社をあげて顧客満足への取り組みを行うため、社内のすべての会議体・すべての部署に対してお客さま満足に関する提言を行うCSD(カスタマー・サティスファクション・ディレクター)を設置し、「カスタマーファースト」をスローガンの1つとして、全社的な顧客満足への取り組みを行っております。

環境

環境への取り組みにおいては、「良いものを受け継ぎ長く使う、循環型社会の構築に貢献する」「地球環境に配慮した、良質な住宅の普及を促進する」との考え方をベースに企業活動を行っており、当該考え方に基づいたグリーンRMBSを発行しています。グリーンRMBSの裏付け資産は、省エネルギー性能の高い住宅に対するローンである【フラット35】Sのうち適格基準を満たすものを選定しており、省エネルギー性に優れた住宅の普及促進に貢献しております。こうしたグリーンRMBSの発行は、日本初の取り組みとなるもので今後も金融機関として環境負荷を減らす取り組みに努めてまいります。

地域貢献

地域活性への取り組みにおいては、「本当に住みやすい街大賞」の選定を行っております。当社グループは住宅ローン事業で得られた膨大なデータを元に、あこがれやイメージではなく「実際にその地域で生活する」という視点から、住環境・交通利便・教育環境・コストパフォーマンス・発展性の5つの基準について、住宅や不動産の専門家が参画する選定委員会によって、公平な審査のもとに毎年「本当に住みやすい街」を選定しランキングを発表しています。主要な地域別に公表しているこのランキングはTV、雑誌、インターネットなどの多くのメディアに取り上げられ話題となっており、選出された街の商店街の看板やWebサイトなどにランキングを利用していただくことで、街のPRを後押ししております。また、選定された街と連携し地域活性化に向けた取り組みを行うことで、街の持続的な発展に貢献しております。

⑤ 内部管理体制及び経営管理体制の強化

コンプライアンスファーストの実践として、コンプライアンス意識の更なる向上と法令遵守体制の一層の強化が必要であり、許認可事業を全社横断的に管理する組織を設置するとともに、FC店舗を含む営業店舗の検査指導体制の強化や内部監査担当部署との情報連携・牽制体制の構築により、内部管理体制強化に継続的に取り組んでおります。

また、ガバナンス体制の見直し、ERM(統合リスクマネジメント)の導入、管理会計システムの強化等、経営管理体制の強化にも継続的に取り組んでおります。内部管理体制及び経営管理体制の強化は当社が継続的に取り組むべき課題であると認識しております。