事業報告(平成28年4月1日から平成29年3月31日まで)

当社グループの現況に関する事項

事業の経過及びその成果

当期の経済環境

当期における世界経済は、米国では雇用・所得環境の改善を背景に景気が力強さを増し、欧州においては英国のEU離脱を巡る混乱からひとまず落ち着きを取戻し、緩やかな景気拡大が続いた一方で、新興国では中国の景気持直しなど一部に改善は見られたものの、依然として景気の停滞が続く国もあり、全体としては緩慢な成長に止まりました。原油価格(WTIベース/1バレルあたり)は、OPEC等主要産油国による減産方針を受けて、期初の30ドル台後半から12月には50ドル台を回復し、以降も概ね50ドル前後で推移しました。

日本経済は、円高進行による輸出の減少や企業業績の悪化、それを受けた設備投資の足踏み等により秋頃まで停滞、その後は輸出が改善したものの、個人消費の回復の遅れ等もあり、年間を通じては全体として足取りの重い状況が続きました。円・ドル相場は、期初の112円台から米国追加利上げ観測の後退や英国の混乱を受けて一時100円前後まで円高が進んだ後、米国新政権の経済政策への期待や12月の米国利上げを背景に117円台まで円安に振れましたが、年明け以降は米国新政権に対する期待が後退したことから再び円高傾向となり、3月末には112円台まで円高が進みました。日経平均株価は、円高進行や景気の停滞を反映して6月に一時15,000円を割込みましたが、その後の円安や米国株式相場の上昇を背景に12月には19,000円台を回復し、以降も3月末まで概ね19,000円前後で推移しました。10年物国債利回りは、景気の停滞により6月下旬にはマイナス0.2%台まで低下しましたが、円安や景気回復期待を受けてプラスに転じ、3月末には0.07%まで上昇しました。

当社グループの当期の業績

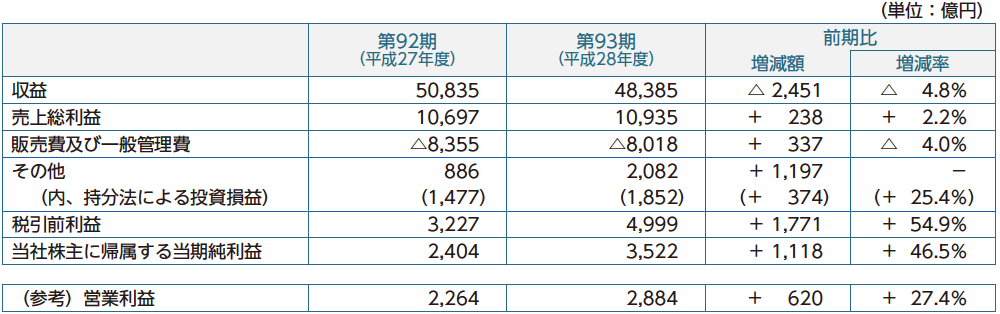

当期の収益は、エネルギー・化学品においてはエネルギー関連事業及びエネルギートレーディング取引における販売価格の下落及び円高の影響等により減収、繊維においてはアパレル関連事業の販売不振等により減収、機械においては産業機械関連子会社及び自動車関連子会社の持分法投資への変更に加え、円高の影響等により減収、住生活においては前期における北米住宅資材関連事業の売却及び円高の影響等により減収となり、全体としては前期比2,451億円(4.8%)減収の4兆8,385億円となりました。

売上総利益は、金属においては鉄鉱石・石炭価格の上昇等により、円高の影響はあったものの増益、食料においては青果物関連事業における採算改善及び食品流通関連事業における取引増加や採算改善等により増益となり、一方、住生活においては国内建材関連事業の好調な推移はあったものの、前期における北米住宅資材関連事業の売却及び円高の影響等により減益となりましたが、全体としては前期比238億円(2.2%)増益の1兆935億円となりました。

販売費及び一般管理費は、収益拡大に伴い一部の既存会社では経費の増加があったものの、繊維等における経費の削減及び円高による海外子会社の経費減少に加え、前期における北米住宅資材関連事業の売却等もあり、前期比337億円(4.0%)減少の8,018億円となりました。

貸倒損失は、前期における自動車関連子会社の持分法投資への変更等により、前期比45億円減少の32億円(損失)となりました。

有価証券損益は、ユニー・ファミリーマート統合に伴う当社持分変動による利益はあったものの、前期における北米住宅資材関連事業の売却益及び金融関連事業の一過性利益の反動等により、前期比405億円(55.8%)減少の321億円(利益)となりました。

固定資産に係る損益は、欧州タイヤ関連事業における減損損失の減少に加え、前期における豪州石炭事業の減損損失及び一部資産売却に伴う損失、北海油田開発案件並びに青果物関連事業における減損損失の反動により、前期比1,384億円改善の167億円(損失)となりました。

その他の損益は、円高の影響による為替損益の悪化はあったものの、前期における子会社でのリストラ関連費用計上の反動等により、前期比6億円改善の54億円(損失)となりました。

受取利息、支払利息の合計である金利収支は、円資金の調達金利低下及び借入金の減少はあったものの、CITIC Limited株式取得に係る融資のうち一時的なCPグループ負担分の回収に伴う受取利息の減少等により前期比32億円悪化の36億円(費用)となり、受取配当金は、パイプライン事業からの配当の減少等により、前期比176億円(46.9%)減少の199億円となりました。その結果、金利収支に受取配当金を加えた金融収支は、前期比208億円減少の163億円(利益)となりました。

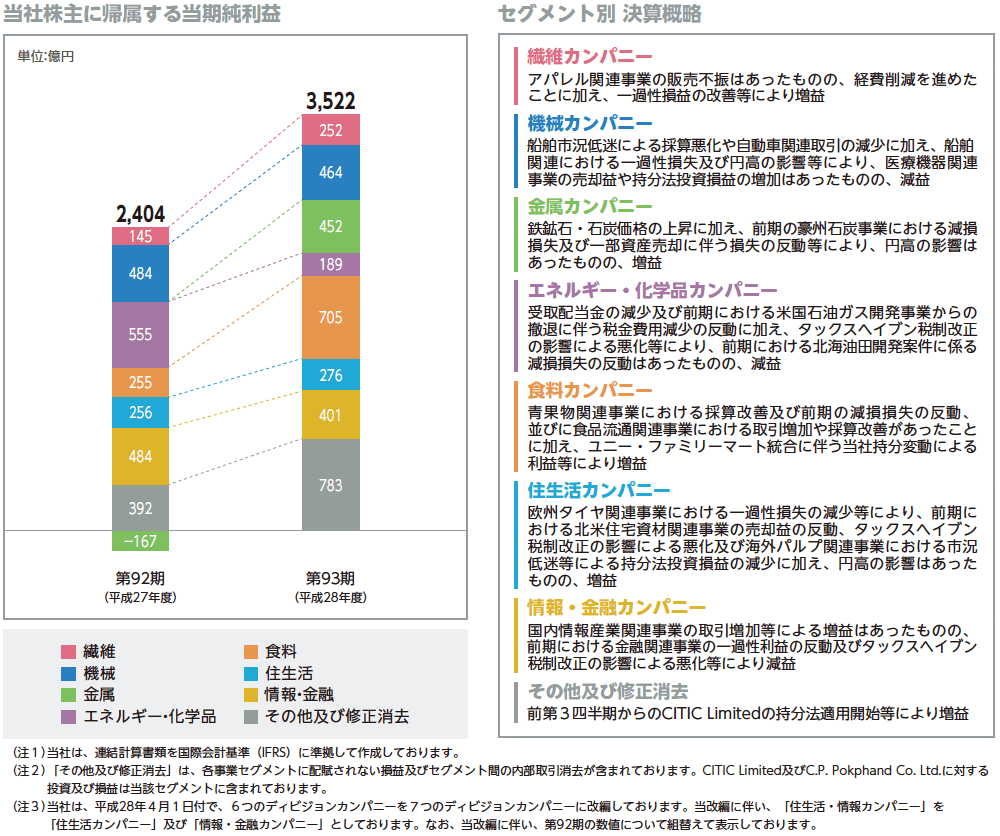

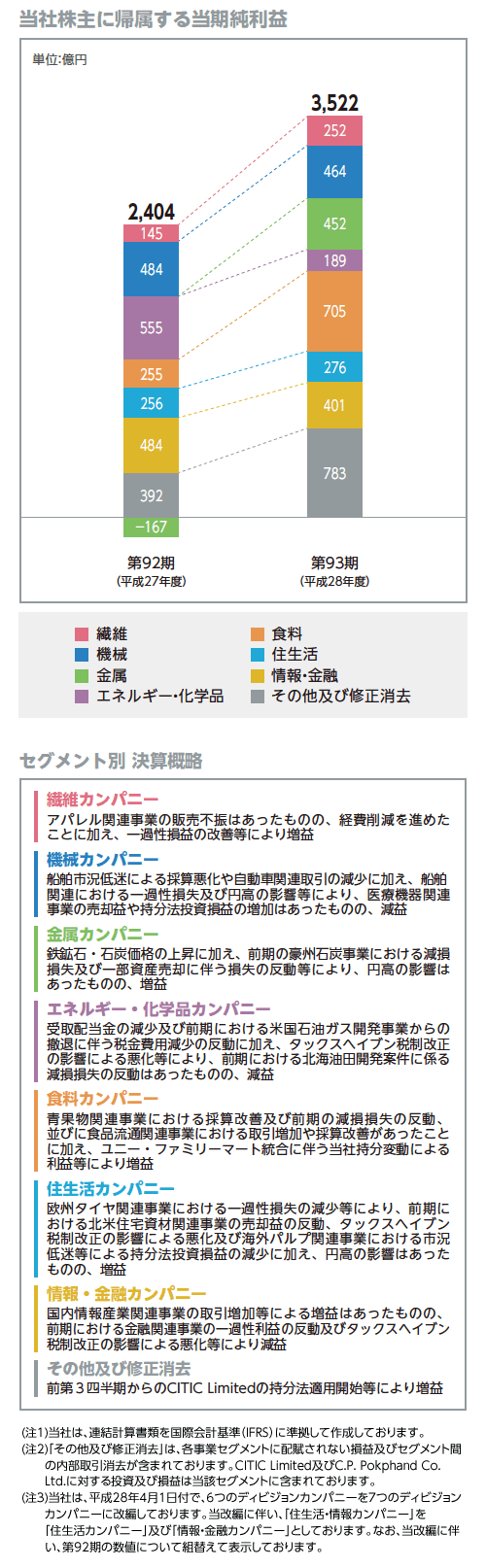

持分法による投資損益は、その他及び修正消去(注)においては前第3四半期からのCITIC Limitedの持分法適用開始等により増加、情報・金融においては前期における国内コンタクトセンター関連事業に係る税制改正影響の反動による減少はあったものの、国内外の金融関連事業好調等により増加、エネルギー・化学品においては前期におけるメタノール関連事業の定期修繕の反動等により好転となり、一方、住生活においては海外パルプ関連事業における市況低迷及び為替の影響等により減少となりましたが、全体としては前期比374億円(25.4%)増加の1,852億円(利益)となりました。

(注)「その他及び修正消去」は、各事業セグメントに配賦されない損益及びセグメント間の内部取引消去が含まれております。

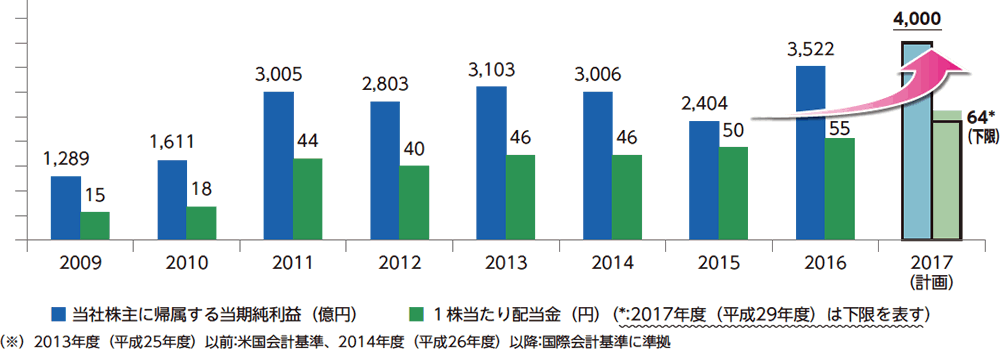

以上の結果、税引前利益は、前期比1,771億円(54.9%)増益の4,999億円となりました。法人所得税費用は、タックスヘイブン税制の改正に伴う課税対象範囲の変更による悪化及び前期における米国石油ガス開発事業からの撤退に伴う税金費用減少の反動等により、前期比789億円(170.1%)悪化の1,253億円となり、税引前利益4,999億円から法人所得税費用1,253億円を控除した当期純利益は、前期比982億円(35.5%)増益の3,746億円となりました。このうち、非支配持分に帰属する当期純利益224億円(利益)を控除した当社株主に帰属する当期純利益は、前期比1,118億円(46.5%)増益の3,522億円となりました。

(ご参考)

日本の会計慣行に基づく営業利益(売上総利益、販売費及び一般管理費、貸倒損失の合計)は、金属においては鉄鉱石・石炭価格の上昇等により、円高の影響はあったものの増益、食料においては青果物関連事業における採算改善及び食品流通関連事業における取引増加や採算改善等により増益、情報・金融においては国内情報産業関連事業の取引増加等により増益、住生活においては国内建材関連事業の好調な推移等により、前期における北米住宅資材関連事業の売却及び円高の影響はあったものの増益となり、全体としては前期比620億円(27.4%)増益の2,884億円となりました。

見通しに関する注意事項

本事業報告に記載されている当社の計画、戦略、見通し及びその他の歴史的事実でないものは、将来に関する見通しであり、これらは、現在入手可能な期待、見積り、予想に基づいています。これらの期待、見積り、予想は、経済情勢の変化、為替レートの変動、競争環境の変化、係争中及び将来の訴訟の結果、資金調達の継続的な有用性等多くの潜在的リスク、不確実な要素、仮定の影響を受けますので、実際の業績は見通しから大きく異なる可能性があります。従って、これらの将来予測に関する記述に全面的に依拠することは差し控えるようお願いいたします。また、当社は、新しい情報、将来の出来事等に基づきこれらの将来予測を更新する義務を負うものではありません。

主要な事業内容

当社グループ(当社及び当社の関係会社)は、国内及び海外におけるネットワークを通じて、繊維、機械、情報・通信関連、金属、石油等エネルギー関連、生活資材、化学品、食糧・食品等の各種商品の国内、輸出入及び海外取引、更には損害保険代理業、金融業、建設業、不動産の売買、倉庫業並びにそれらに付帯または関連する業務及び事業への投資を多角的に行っております。

セグメント別業績

連結財政状態

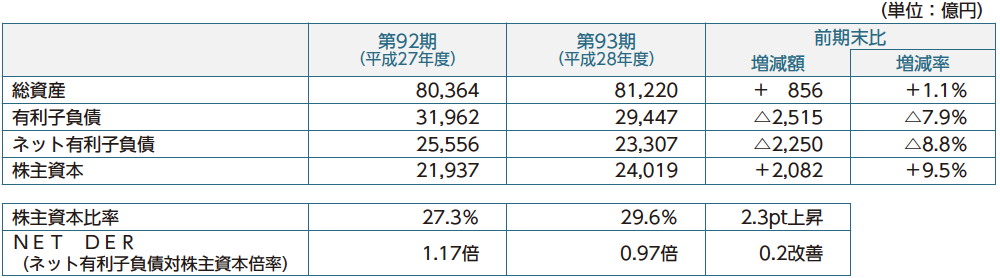

総資産は、エネルギー関連事業及びエネルギートレーディング取引において、当期後半から期末にかけての油価が、前年同期に比し上昇したことによる営業債権の増加に加え、ユニー・ファミリーマート関連の追加投資及び統合に係る投資の増加等により、為替の影響等はあったものの、前期末比856億円(1.1%)増加の8兆1,220億円となりました。

有利子負債は、堅調な営業取引収入と着実な資金回収によるフリー・キャッシュ・フローの大幅黒字確保により、借入金の返済を促進し、前期末比2,515億円(7.9%)減少の2兆9,447億円となり、現預金控除後のネット有利子負債は、前期末比2,250億円(8.8%)減少の2兆3,307億円となりました。

株主資本は、当社株主に帰属する当期純利益の積上げにより、配当金の支払及び為替の影響による減少に加え、自己株式の取得があったものの、前期末比2,082億円(9.5%)増加の2兆4,019億円となりました。

株主資本比率は、前期末比2.3ポイント上昇の29.6%となり、NET DER(ネット有利子負債対株主資本倍率)は、前期末比0.2改善の0.97倍となりました。

連結キャッシュ・フローの状況

営業活動によるキャッシュ・フローは、金属、食料、エネルギー及び情報・通信における営業取引収入の堅調な推移等により、3,897億円のネット入金となりました。

投資活動によるキャッシュ・フローは、主に食料、情報・通信、エネルギー及び金属における固定資産の取得に加え、ユニー・ファミリーマート関連の追加投資等により、813億円のネット支払となりました。

財務活動によるキャッシュ・フローは、借入金の返済に加え、配当金の支払及び自己株式の取得等により、3,354億円のネット支払となりました。

以上の結果、現金及び現金同等物の当期末残高は、前期末比273億円減少の6,056億円となりました。

中期経営計画「Brand-new Deal 2017」

当社グループは、中期経営計画「Brand-new Deal 2017」(2015年度(平成27年度)から2017年度(平成29年度)までの3ヵ年計画)において、「財務体質強化」「4,000億円に向けた収益基盤構築」を基本方針として掲げております。「Brand-new Deal 2017」の2年目である当期の具体的成果は次のとおりです。

繊維カンパニー

ブランドビジネスの拡大と強化

ファッションブランド「エアロン」(ハンガリー)、バッグブランド「ゴッラ」(フィンランド)、シューズブランド「エトニック」(米国)、ラグビーブランド「ライノ・ラグビー」(英国)といった様々な良質なブランドの独占輸入販売権やマスターライセンス権を新規取得した他、「サイコバニー」(米国)ブランドにおいて既に取得済みのインナーウェア/服飾雑貨分野に加えてアパレル分野でのマスターライセンス権を追加取得し、ブランド展開の更なる強化を実現しました。

また、AKB48グループメンバーがモデルを務めるAKB48グループ公認EC限定ファッションブランド「UNEEDNOW(ユーニードナウ)」の展開を開始する等、急速に拡大するファッションEC市場に対応した事業拡大にも取組んでいます。

機械カンパニー

ヤナセ事業の取組み

(株)ヤナセは国内輸入車ディーラーNo.1(2016年度(平成28年度)新車販売台数36千台、中古車販売台数38千台)の地位を堅持しており、当社は筆頭株主として様々な改善活動を行ってきました。今後もNo.1国内輸入車ディーラーとして高品質なサービスを提供し、更なる顧客満足度の向上に努めていきます。

ドイツ・ブーテンディーク洋上風力発電所の権益取得

当社は戦略パートナーのCITIC Pacific Ltd.とともに、ブーテンディーク洋上風力発電所(288MW)の22.5%権益を取得しました。ドイツ北海沖で最大級の本案件を皮切りに、同社とともに欧州再生可能エネルギー分野での事業拡大を目指します。

インドネシア・サルーラ地熱発電所(1号機)営業運転開始

当社が参画する、北スマトラ州サルーラに位置する地熱発電事業の第1号機(発電容量106MW)が、2017年(平成29年)3月に営業運転を開始しました。2018年(平成30年)までに2・3号機が完成し、世界最大級の地熱発電所となります。今後30年にわたり再生可能エネルギーによる電力を供給していきます。

米国・テレレント社の病院向けITビジネスの強化

病院向けTVシステム販売で全米No.1シェアを誇る当社グループのTelerent Leasing Corporation(テレレント社)は、需要が拡大するオーディオ・ビジュアルを利用した院内IT化を推進しています。2016年度(平成28年度)にはカリフォルニア州で同業のDigital Networks Group, Inc.を買収し、今後更なる躍進を目指します。

金属カンパニー

ジンブルバー鉄鉱石事業

2013年(平成25年)の参画以来、西豪州ジンブルバー鉄鉱石事業では生産量を順調に増やしており、生産開始時約8百万トン/年であった生産量を、当期約50百万トン/年にまで拡張することに成功しました。引続き環境への配慮や地域発展に貢献しつつ、収益の最大化に努めます。

新岡山太陽光発電所メガソーラー事業

愛媛県、大分県に続き稼働3カ所目となる当社参画の国内メガソーラー新岡山太陽光発電所が2017年(平成29年)1月に商用運転を開始しました。本発電所は一般家庭約7,600世帯分の年間電力需要を賄うとともに、年間約2万6,000トン相当のCO2排出量の削減に寄与する見込みです。

エネルギー・化学品カンパニー

タキロン(株)とシーアイ化成(株)の経営統合

農業用資材等に強みを持つシーアイ化成(株)と建築資材等を得意とするタキロン(株)との経営統合に関する合弁契約を締結しました。今後、統合会社は連結子会社となり、プラスチック加工業界のトップクラスメーカーとして更なる企業価値向上を目指します。

ロシア連邦・東シベリアでの石油探鉱・開発・生産事業

当社は、ロシア連邦・東シベリアに位置するイルクーツク州にて石油探鉱・開発・生産事業に参画しているイチョディンスコエ油田で商業生産に十分な原油埋蔵量を確認し、2016年(平成28年)12月には生産段階へ移行しました。本事業は有力パートナーとの日露コンソーシアムで推進し、生産原油はロシア国内、日本を含むアジア市場へ輸出されています。

食料カンパニー

(株)ファミリーマートとユニーグループ・ホールディングス(株)の経営統合

2016年(平成28年)9月に(株)ファミリーマートとユニーグループ・ホールディングス(株)が経営統合し、ユニー・ファミリーマートホールディングス(株)が発足しました。当社は筆頭株主として、国内最大規模の店舗網と業界トップクラスの事業基盤を有するCVS事業のスケールメリット及びシナジーの更なる追求を支援していきます。

畜産事業の強固なバリューチェーンの構築

当社事業会社のHyLife Group Holdings(ハイライフ社)は独自の品種と飼料配合により安心・安全・高品質で定評のあるカナダ最大の養豚企業であり、ハイライフ社の製品は日本が輸入するカナダ産冷蔵豚肉No.1の数量を誇ります。当社は事業会社であるプリマハム(株)との協働によるハイライフ社製品の高付加価値化(ブランド豚)に努め、バリューチェーンの更なる強化に取組んでいます。

Dole事業の収益基盤の強化

台風、旱魃等の自然災害の影響を受け世界的に収穫高に影響を受けていたバナナ・パイナップル事業において、世界最大級のバナナ・パイナップルの収穫量を誇るDole社は、いち早く、灌漑設備の導入、農地の集約・拡張、病虫害対策の実施並びに天候不順等のリスクに備えた産地多角化の推進等に取組みました。今後も当社の人的資源と総合力を活用し、増産体制の強化及びDole事業のグローバル展開を加速していきます。

住生活カンパニー

世界最大手パルプトレーダーとしての地位を継続

パルプトレーダーとして世界最大のパルプ取扱量を誇る当社は、グループ会社であるフィンランド世界最大級の針葉樹パルプメーカーMETSA FIBRE社他、安定した供給源と販売ネットワークでアジア市場を中心に販売を進め、当期は約270万トンのパルプ取扱量を達成し、業界での地位を確固たるものとしました。

インドネシア・カラワン工業団地

当社はインドネシア共和国ジャカルタ東部において、大手財閥シナルマスグループと共同で開発・運営を進めるカラワン工業団地に約200ヘクタールの敷地を追加取得し、拡張工事を進めました。同事業は1,200ヘクタールを超える敷地に約140社の企業が入居し、製造に専念できる高品質なインフラを提供しています。

情報・金融カンパニー

ほけんの窓口での保険サービス拡大

当社が筆頭株主であるほけんの窓口グループ(株)は、全国650店舗を展開する来店型保険ショップ事業のリーディングカンパニーとして、店舗数の拡大やサービス拡充を進めました。独自開発の営業システムや品質指標の設定によってお客様への高品質なサービス提供を継続し、業界首位の座を確固たるものにしていきます。

AI/フィンテック/IoT分野の展開

当社は、国内外でのベンチャー投資を通じてAI/フィンテック/IoT分野での新しいビジネスモデルの展開を進めてきました。当期は、(株)ABEJAとの提携によるAIを活用した店舗内解析事業への参入に加え、(株)お金のデザインとの提携による個人型確定拠出年金(iDeCo)運営でのAIを活用した資産運用提案サービスを開始しました。更には、(株)NTTドコモとの共同開発で、法人企業向けに社員の健康管理をサポートするサービス「Re:Body(リボディ)」を開始する等、業界に先駆け新しいサービス展開を継続していきます。

対処すべき課題

来期の見通し

来期の経営環境について展望しますと、米国や欧州経済圏は、引続き景気の拡大傾向を維持すると考えられますが、米国新政権の政策運営や英国のEU離脱に伴う環境の変化等のリスクが想定されます。新興国においても為替相場や資源価格に経済情勢が左右される国が多いと見込まれるものの、中国ではインフラ投資の拡大や輸出の持直しが見られることから、世界経済全体では緩やかな拡大を維持する可能性が高いと考えられます。

日本経済については、企業業績の改善を背景に、設備投資の底堅い推移や個人消費の持直しが見込まれることから緩やかに拡大すると考えられますが、海外情勢の急変による円高進行等は下振れリスクとして懸念されます。

中期経営計画「Brand-new Deal 2017」の進捗

現中期経営計画「Brand-new Deal 2017」において掲げております基本方針の進捗は次のとおりです。

堅調な営業取引収入によるキャッシュ創出及び継続的な資産入替・優良案件厳選の投資方針を実践したことにより、資産の質・効率性の更なる向上が進捗し、2016年度(平成28年度)末においてNET DERは過去最高水準となる0.97倍を達成したことから、第一の基本方針である「財務体質強化」については、3ヵ年計画の2年目で目途をつけたと考えております。2017年度(平成29年度)においても、資本コスト及びキャッシュ・フロー経営を意識した経営管理の更なる徹底と現場への浸透を図り、株主資本の拡充を行いつつも、安定的にROE(注1)13%以上を目指します。

もう1つの基本方針である「4,000億円に向けた収益基盤構築」については、2017年度(平成29年度)も引続き、戦略的提携先であるCITICグループ及びCPグループとの協業推進に加え、ビジネスの基本である「稼ぐ」「削る」「防ぐ」の再徹底による基礎収益の更なる伸長を図ることにより、当社史上最高益となる連結純利益計画4,000億円の達成を目指します。

また、当社グループは、現中期経営計画「Brand-new Deal 2017」(2015年度(平成27年度)から2017年度(平成29年度)までの3ヵ年計画)の3年目となる2017年度(平成29年度)を総仕上げの年であると同時に、次期中期経営計画に繋がる重要な年と位置付け、そのサブタイトルを「進化する無数の使命、成長 その先へ」といたしました。時代が要請する「三方よし」の精神を企業経営において実践することが当社の使命と明確に位置付け、単なる利益追求ではなく、成長の質や働き方等、様々な面で商社新時代をリードし、総合的な企業価値の向上を目指していく、といった意味を込めております。

更に、経営基盤の強化にも引続き取組みます。コーポレート・ガバナンスについては、(株)東京証券取引所の「コーポレートガバナンス・コード」の諸原則に則り、意思決定の透明性の向上と取締役会による経営監督機能を強化するための諸施策を実行していきます。具体的には、2017年度(平成29年度)に「モニタリング重視型」取締役会への移行に向け社外取締役比率を3分の1以上に引上げ、その運営状況と実効性を確認しつつ、モニタリング機能の更なる向上に向けた施策を継続的に検討していきます。また、「働き方改革」への取組の一環として2016年度(平成28年度)に制定した「伊藤忠健康憲章」(注2)を核とし、先駆的役割を果たした長時間労働の削減と効率的な働き方の推進策を更に加速するとともに、人材力に繋がる健康力の向上を通じて、企業価値の向上を目指します。

(注2)「伊藤忠健康憲章」につきましては、当社ウェブサイト

(https://www.itochu.co.jp/ja/about/health/index.html)をご参照ください。

配当方針

2017年度(平成29年度)の1株当たりの配当金は、利益計画の達成確度及びキャッシュ・フローの状況等に鑑み、株主還元拡充を更に図っていく観点より、2016年度(平成28年度)の55円から9円増額し、当社史上最高となる64円を下限保証します。

なお、従来からの「業績連動・累進型」(注)の配当方針については、変更ありません。

(注)「当社株主に帰属する当期純利益」が2,000億円/年までの部分に対しては配当性向20%、2,000億円/年を超える部分に対しては配当性向30%を目処に実施。

株主の皆様におかれましては、今後とも一層のご支援ご鞭撻を賜りますようお願い申しあげます。

連結計算書類

- 連結財政状態計算書を見る

- 連結包括利益計算書を見る