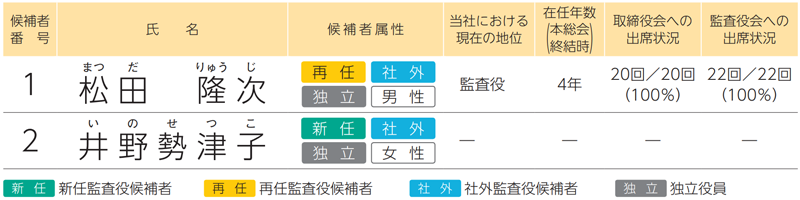

第2号議案 監査役2名選任の件

監査役のうち松田隆次および下山善秀の両氏は、本総会終結の時をもって任期満了となりますので、監査役2名の選任をお願いいたします。

監査役候補者は、次のとおりであります。

なお、松田隆次および井野勢津子の両氏は、社外監査役候補者であります。

また、本議案に関しましては、監査役会の同意を得ております。

-

松田 隆次再任社外独立役員略歴を開く閉じる

松田 隆次再任社外独立役員略歴を開く閉じる生年月日 1955年4月30日 監査役在任年数

(本総会終結時)4年 取締役会への出席状況

(2024年3月期)20回/20回(100%) 監査役会への出席状況

(2024年3月期)22回/22回(100%) 所有する当社の株式数 0株 略歴ならびに当社における地位 1986年4月 弁護士および公認会計士登録1992年7月松田法律事務所開設(現)2007年6月㈱スクウェア・エニックス2008年6月

監査役西華産業㈱監査役2012年5月日本弁護士連合会監事2014年6月公益財団法人アサヒグループ芸術文化財団(現公益財団法人アサヒグループ財団)監事2020年6月

現在に至る当社監査役 現在に至る重要な兼職の状況 松田法律事務所弁護士 社外監査役候補者とした理由 松田隆次氏は、弁護士としての高度な専門知識を有しておりますので、客観的な見地からグループ全体の経営に対し適切な監督を行っていただけるものと判断し、社外監査役として引き続き選任をお願いするものです。

なお、同氏は、社外役員となること以外の方法で会社経営に関与されたことはありませんが、上記の理由に加え、他社において社外監査役を歴任しており、社外監査役としての職務を適切に遂行することができるものと判断しております。 -

井野 勢津子

井野 勢津子(戸籍上の氏名:山田勢津子)

新任社外独立役員略歴を開く閉じる生年月日 1964年3月18日 所有する当社の株式数 0株 略歴ならびに当社における地位 1988年4月 サントリー㈱入社1994年9月ペプシコ インク入社2003年7月サン マイクロシステムズ ジャパン㈱2006年11月

取締役経理財務本部長SAPジャパン㈱代表取締役2012年3月

最高財務責任者アマゾンジャパン2017年6月

リテール部門CFOアシュリオンジャパン CFO2024年1月エイトローズ ベンチャーズ

ジャパン ベンチャーパートナー

現在に至る重要な兼職の状況 エイトローズ ベンチャーズ ジャパン ベンチャーパートナー 社外監査役候補者とした理由 井野勢津子氏は、他社における財務および会計の分野を中心とした豊富な経験と幅広い知識を有しておりますので、客観的な見地からグループ全体の経営に対し適切な監督を行っていただけるものと判断し、社外監査役として選任をお願いするものです。

- 各候補者と当社との間に特別の利害関係はありません。

-

社外監査役候補者に関する事項は、以下のとおりであります。

- (1)

- 独立役員について

当社は、松田隆次氏を㈱東京証券取引所の定めに基づく独立役員として指定し、同取引所に届け出ております。同氏の再任が承認された場合、引き続き独立役員となる予定であります。また、井野勢津子氏の選任が承認された場合、同氏につきましても独立役員となる予定であります。なお、松田隆次および井野勢津子(※)の両氏は当社の独立性判断基準(18頁)を満たしております。

(※)井野勢津子氏は、2012年3月から2017年6月までの期間において、当社グループの取引先であるアマゾンジャパンのリテール部門CFOを務めておりましたが、同社を退社後、約7年が経過しており、独立性を有すると判断しております。

- (2)

- 社外監査役に就任してからの年数について

松田隆次氏は、現に当社の社外監査役であり、在任期間は本総会終結の時をもって4年になります。

-

責任限定契約について

当社と松田隆次氏は、会社法第423条第1項の損害賠償責任を限定する契約を締結しており、当該契約における損害賠償責任の限度額は、会社法第425条第1項に定める最低責任限度額であります。同氏の再任が承認された場合、当該契約を継続する予定であります。また、井野勢津子氏の選任が承認された場合、同氏とも当該契約を締結する予定であります。 -

役員等賠償責任保険契約について

当社は、当社および当社子会社の取締役、監査役および執行役員等を被保険者として、会社法第430条の3第1項に規定する役員等賠償責任保険契約を保険会社との間で締結しております。各候補者の選任が承認された場合、被保険者に含められることとなります。

なお、当該保険契約の内容の概要は、事業報告の「3 会社役員に関する事項」に記載のとおりであります。

また、当該保険契約の次回更新時には、同程度の内容での更新を予定しております。

ご参考

「ヤマトグループの社外役員選任における独立性の判断基準について」

- 1.

- 独立性判断基準

ヤマトホールディングス株式会社は、当社の社外取締役および社外監査役(以下総称して、「社外役員」という。)の独立性判断基準を以下のとおり定めています。

- 2.

- 社外役員の独立性要件

当社における社外取締役または社外監査役が独立性を有すると判断するには、以下各号のいずれかに該当する者であってはならないものとする。

- (1)

- 当社および当社グループ会社(以下、総称して「当社」という。)を主要な取引先(注1)とする者、もしくはその者が法人等(法人その他の団体をいう。以下同じ。)である場合は、その業務執行者

- (2)

- 当社の主要な取引先(注2)、もしくはその者が法人等である場合は、その業務執行者

- (3)

- 当社から役員報酬以外に、多額の金銭その他の財産(注3)を得ているコンサルタント、会計専門家または法律専門家

- (4)

- 当社を主要な取引先とするコンサルタント、会計専門家、法律専門家、またはその他専門サービス業である法人等(注4)の一員

- (5)

- 当社の主要な株主(注5)、もしくは主要な株主が法人等である場合は、その業務執行者

- (6)

- 当社が寄付(注6)を行っている先またはその業務執行者

- (7)

- 過去3年間において上記(1)~(6)に該当していた者

- (8)

- 過去3年間において当社の会計監査人であった公認会計士または監査法人の一員

- (9)

- 過去10年間において当社の取締役(社外取締役を除く。)、監査役(社外監査役を除く。)、執行役員または使用人であった者

- (10)

- 上記のいずれかに該当する者(重要な者(注7)に限る。)の近親者(注8)

- 注1

- 直近事業年度における取引額が当該グループの年間連結営業収益の2%を超える取引先をいう。

- 注2

- 直近事業年度における取引額が当社の年間連結営業収益の2%を超える取引先または同事業年度における当社への融資額が当社の連結総資産の2%を超える金融機関をいう。

- 注3

- 直近事業年度において年間1,000万円を超える金銭その他の財産上の利益をいう。

- 注4

- 最近3事業年度の平均で、その法人等の連結営業収益の2%以上の支払いを当社から受けている法人等をいう。

- 注5

- 当社の総議決権の10%以上の議決権を直接または間接的に保有する者または法人をいう。

- 注6

- 1事業年度当たり1,000万円を超える寄付、または寄付を受けた者が法人である場合は、その者の直近事業年度における年間営業収益の2%を超える金額の寄付をいう。

- 注7

- 「重要な者」とは、取締役(社外取締役を除く。)、執行役、執行役員および部長職以上の業務執行者ならびに監査法人または会計事務所に所属する者のうち公認会計士、弁護士法人または法律事務所に所属する者のうち弁護士その他同等の重要性を持つと客観的・合理的に判断される者をいう。

- 注8

- 配偶者および二親等内の親族をいう。

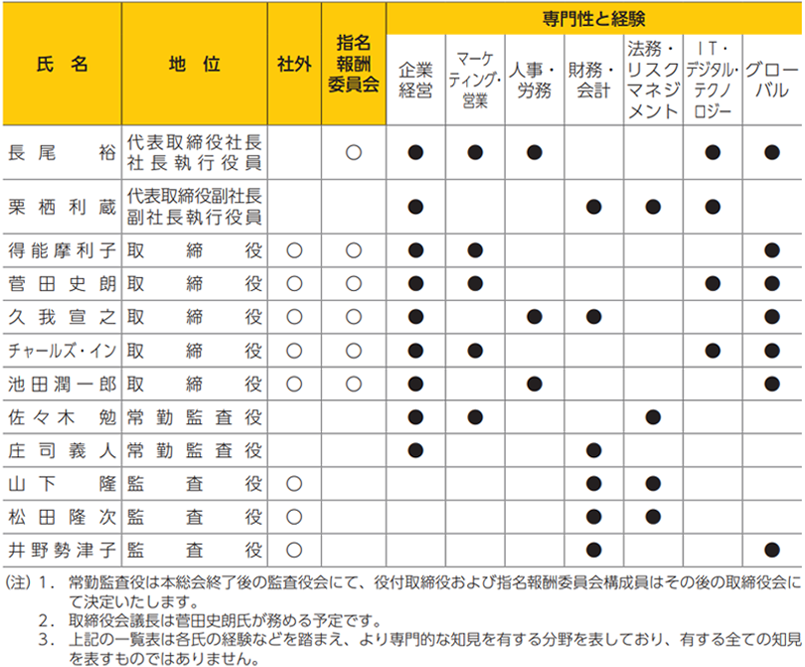

第1、2号議案が承認されたのちの経営体制(予定)

当社が取締役、監査役に期待するスキル項目の選定理由は以下のとおりです。

コーポレート・ガバナンスに関する基本的な考え方

ヤマトグループは、グループ企業理念に基づき、法と社会的規範に則った事業活動を展開するとともに、コンプライアンス経営を推進しています。また、グループにおける経営資源を有効活用し企業価値の最大化を図ることを経営上の最重要課題の一つとして位置付け、コーポレート・ガバナンスの取組みとして経営体制の強化に向けた施策を実践しています。

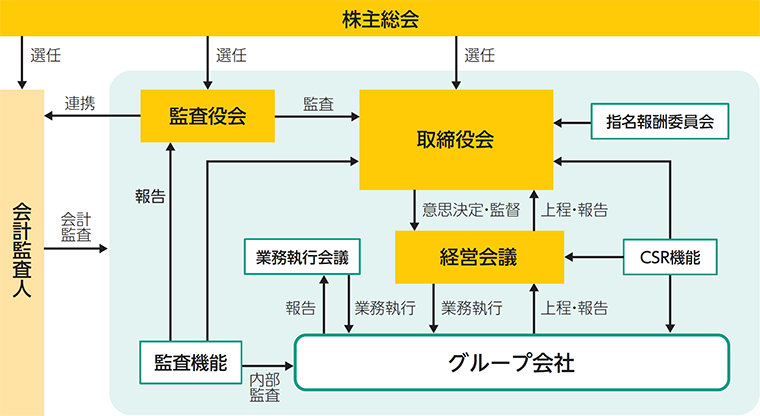

コーポレート・ガバナンス体制

当社は、監査役会設置会社を選択し、取締役会が経営の重要な意思決定および業務執行の監督を行うとともに、取締役会から独立した監査役および監査役会が、取締役の職務執行状況等の監査を実施しています。

また、取締役会の機能を補完するため、社外取締役が半数以上を占める指名報酬委員会を設置するとともに、業務執行に係る迅速な意思決定を行うため、執行役員制度を採用しています。