第2号議案 定款一部変更の件

1.提案の理由

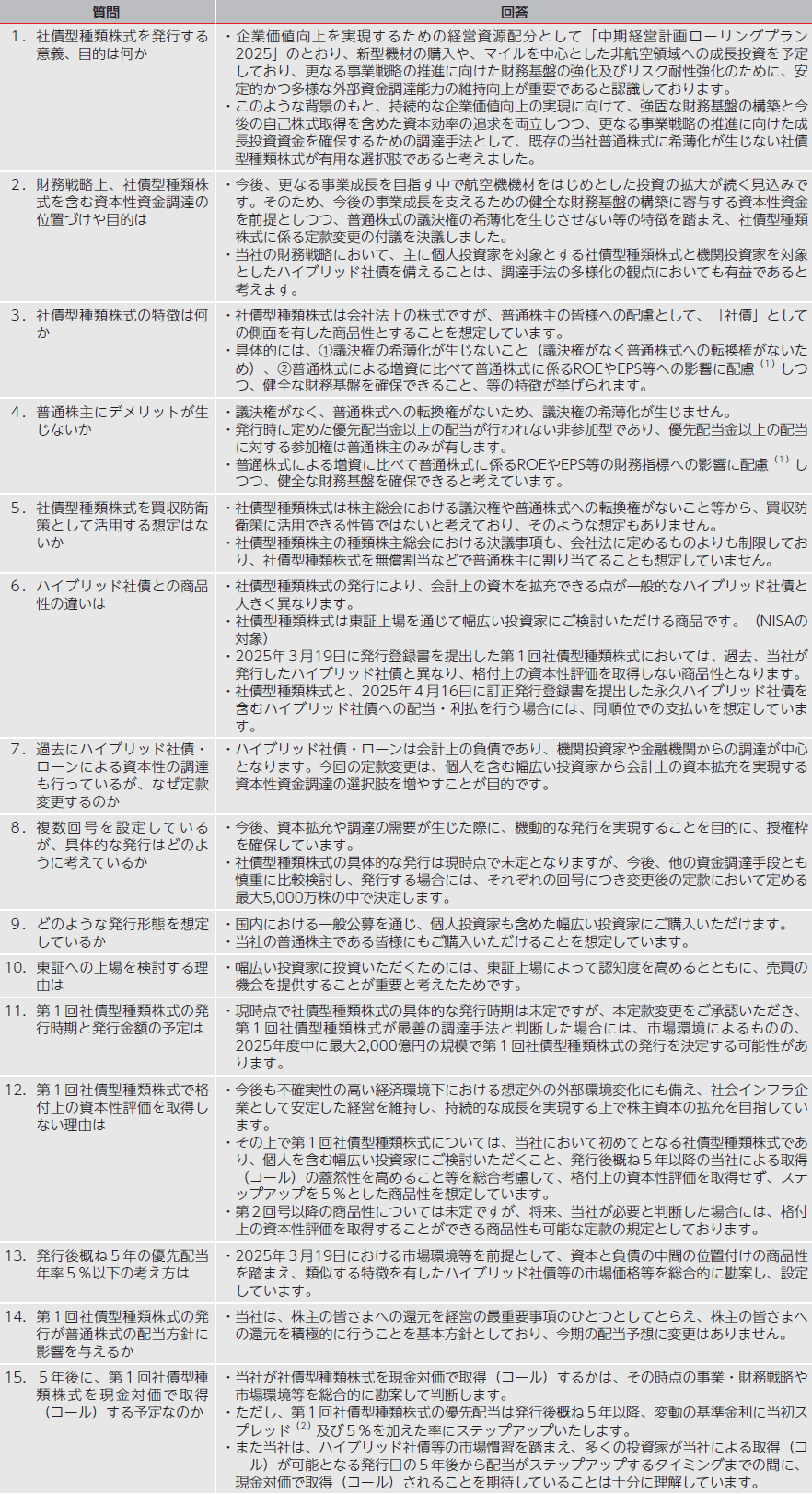

当社グループは、「世界で一番選ばれ、愛されるエアライングループ」となることを目指し、「2021-2025年度JALグループ中期経営計画」を全社員一丸となって遂行しております。当社グループは、不確実性の高い経済環境下における想定外の外部環境変化にも備え、社会インフラ企業として安定した経営を維持しつつ、持続的な成長を実現してまいります。

このような背景のもと、持続的な企業価値向上の実現に向けて、強固な財務基盤の構築と今後の自己株式取得を含めた資本効率の追求を両立しつつ、更なる事業戦略の推進に向けた成長投資資金を確保するための資金調達手法として、普通株式に希薄化が生じない「社債型種類株式」が有用な選択肢であると考えました。なお、社債型種類株式は以下の特徴を持ちます。

- ・社債型種類株式は株主総会における議決権がなく、普通株式への転換権がないため、議決権の希薄化が生じません。(株主総会における議決権や普通株式への転換権がないこと等から、買収防衛策に活用できる性質ではなく、そのような想定もありません。)

- ・発行時に定めた優先配当金以上の配当が行われない「非参加型」の種類株式であり、優先配当金以外の配当に対する参加権は普通株主の皆さまのみが有します。

- ・定款変更により、発行可能株式総数(発行可能な普通株式と社債型種類株式の合計数)の拡大を招くものではありません。

- ・社債型種類株式は非参加型の株式であり、資本コストは発行時に決定される配当年率相当分であるため、普通株式の公募増資よりも資本コストを抑制することができると考えられます。(注1)

- ・社債型種類株式を発行した際には自己資本が増加するものの、普通株式に係るROE等の主要な財務指標の算出に際して生じる影響は普通株式による公募増資に比べて限定的です。(注2)

本議案は、かかる社債型種類株式の発行を可能とするため、当該株式に関する規定を追加するとともに、現行定款の優先株式に関する規定を削除するほか、これに係る所要の調整をする旨の定款変更(以下「本定款変更」といいます。)を行うものであります。また、今後、当社が複数の回号の社債型種類株式を機動的に発行することができるよう、本定款変更では第6回号までの発行を可能とする内容としております。

なお、現時点で社債型種類株式の発行について決定しているものではありませんが、本定款変更をご承認いただき、第1回社債型種類株式が最善の調達手法と判断した場合には、市場環境によるものの、2025年度中に最大2,000億円の規模で第1回社債型種類株式の発行を決定する可能性があります。

- (注1)第1回社債型種類株式に係る2025年3月19日提出の発行登録書(以下「本発行登録書」といいます。)に記載している想定配当年率5%以下の範囲で発行が実現した場合

- (注2)普通株式に係るROE等を計算する場合において、基礎となる純資産額や純利益額より種類株式に係る部分(種類株式払込金額及び優先配当金)を控除して計算することを想定した場合

2.変更の内容

変更の内容は、次のとおりであります。

なお、本定款変更は、本総会終結時をもって効力を生ずるものとします。

3.ご参考

本総会において本議案につきご承認が得られた場合には、本総会の終結時をもって当社の定款に社債型種類株式に関する定めが新設されます。変更後の定款に基づく社債型種類株式の発行については、本総会の後、市場環境等を勘案しつつ、当社の資本政策に照らして、当社取締役会の決議(以下「発行決議」といいます。)により定めます。当社が第1回社債型種類株式の発行を決定する場合、配当年率を除く第1回社債型種類株式の内容並びに発行数、発行価格及び引受価額を含む募集事項は、発行決議により決定し、配当年率は、発行決議の後に、日本証券業協会の定める有価証券の引受け等に関する規則第25条に規定されるブックビルディング方式と同様の方式により、配当年率に係る仮条件を提示して、当該仮条件による需要状況を勘案した上で決定します(かかる配当年率の決定日を以下「条件決定日」といいます。)。なお、当該仮条件は、当社が受領する第1回社債型種類株式の公正価値に関する評価報告書及び当社と同程度の信用格付を取得している事業会社が発行している劣後特約付社債等の市場価格等を総合的に踏まえて決定します。

また、本「3.ご参考」には、社債型種類株式に関する説明資料、社債型種類株式に関するQ&A及び本発行登録書に記載された第1回社債型種類株式の内容についての「摘要」を掲載しており、本発行登録書において第1回社債型種類株式の発行予定額は2,000億円を上限としています。

摘要(第1回社債型種類株式の内容)

第1回社債型種類株式の内容は以下のとおりであります。

-

イ 優先配当金

-

-

(1)当社は、3月31日を基準日として剰余金の配当を行うときは、当該配当の基準日の最終の株主名簿に記載又は記録された第1回社債型種類株式を有する株主(以下「第1回社債型種類株主」といいます。)又は第1回社債型種類株式の登録株式質権者(以下、第1回社債型種類株主と併せて「第1回社債型種類株主等」と総称します。)に対し、当社普通株式(以下「普通株式」といいます。)を有する株主(以下「普通株主」といいます。)及び普通株式の登録株式質権者(以下、普通株主と併せて「普通株主等」と総称します。)に先立ち、以下に記載する額の金銭(以下「第1回社債型種類株式優先配当金」といいます。)を支払います。ただし、当該配当の基準日の属する事業年度に第1回社債型種類株式優先期中配当金(下記ロに定義します。)を支払ったときは、その額を控除した額とします。

1株につき、その1株当たりの発行価格として定める金額(以下「発行価格」といいます。)相当額に、条件決定日において上記記載のブックビルディング方式と同様の方式により決定される配当年率を乗じて算出した額。

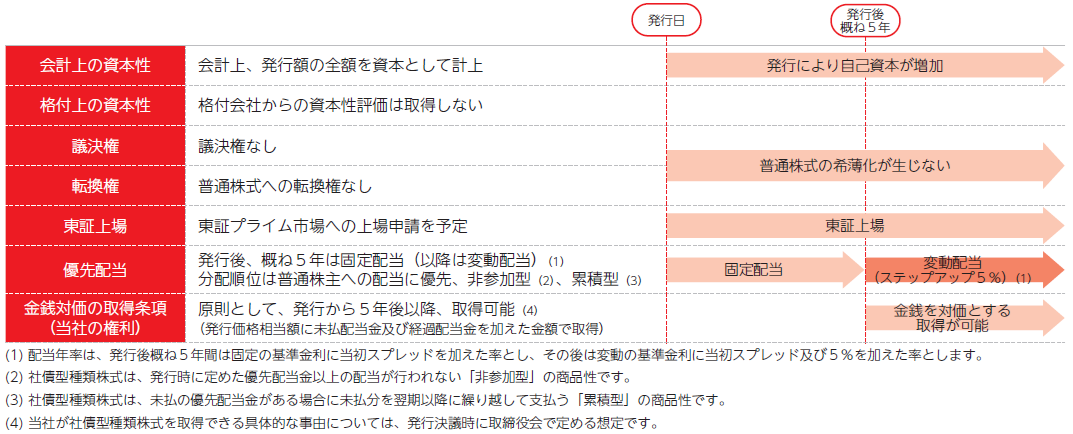

当該配当年率は、第1回社債型種類株式の発行日の属する事業年度以降、発行日から5年が経過する日の属する事業年度までは、発行決議により定める固定の基準金利に、上記記載のブックビルディング方式と同様の方式により決定される当初のスプレッド(以下「当初スプレッド」といいます。)を加えた率(※)とし、その後の配当年率は、発行決議により定める変動の基準金利に当初スプレッド及び5パーセントを加えた率とします。ただし、配当年率は、定款の定めに従い、いずれも10パーセントを上限とします。

※ 2025年3月19日における市場環境等を前提として、第1回社債型種類株式の発行日の属する事業年度以降、発行日から5年が経過する日の属する事業年度までの期間における配当年率は5パーセント以下を想定しています。

-

(2)ある事業年度に属する日を基準日として、第1回社債型種類株主等に対して行う第1回社債型種類株式1株当たりの金銭による剰余金の配当の額が当該事業年度に係る第1回社債型種類株式優先配当金の額に達しないときは、その不足額について、上記記載のブックビルディング方式と同様の方式により決定される配当年率を基準として発行決議により定める算定方法による単利計算により翌事業年度以降に累積します(以下、累積した不足額を「第1回社債型種類株式累積未払配当金」といいます。)。第1回社債型種類株式累積未払配当金については、第1回社債型種類株式優先配当金及び第1回社債型種類株式優先期中配当金の配当に先立ち、第1回社債型種類株式1株につき第1回社債型種類株式累積未払配当金の額に達するまで、第1回社債型種類株主等に対し、金銭による剰余金の配当を行います。

-

(3)第1回社債型種類株主等に対しては、第1回社債型種類株式優先配当金の額及び第1回社債型種類株式累積未払配当金の額の合計額を超えて剰余金の配当を行いません。

-

ロ 優先期中配当金

-

当社は、9月30日を基準日(以下「期中配当基準日」といいます。)として剰余金の配当を行うときは、当該配当の期中配当基準日の最終の株主名簿に記載又は記録された第1回社債型種類株主等に対し、普通株主等に先立ち、第1回社債型種類株式1株につき、第1回社債型種類株式優先配当金の額の2分の1の額の金銭(ただし、第1回社債型種類株式の発行日の属する事業年度において期中配当基準日を基準日として剰余金の配当を行うときは、払込期日(同日を含みます。)から期中配当基準日(同日を含みます。)までの期間の日数に応じて合理的に調整した額の金銭)(以下「第1回社債型種類株式優先期中配当金」といいます。)を支払います。ただし、ある事業年度に期中配当基準日が属する第1回社債型種類株式優先期中配当金の額は、当該事業年度にその配当の基準日が属する第1回社債型種類株式優先配当金の額を超えないものとします。

-

ハ 残余財産の分配

-

-

(1)当社は、残余財産を分配するときは、第1回社債型種類株主等に対し、普通株主等に先立ち、第1回社債型種類株式1株につき、発行価格相当額に、第1回社債型種類株式累積未払配当金の額及び残余財産の分配が行われる日の属する事業年度の初日から当該分配が行われる日までの期間に係る第1回社債型種類株式優先配当金相当額の合計額を加えた額として、発行決議により定める算定方法により算出される額の金銭を支払います。

-

(2)第1回社債型種類株主等に対しては、上記(1)のほか、残余財産の分配を行いません。

-

ニ 優先順位

-

当社の第1回社債型種類株式乃至第6回社債型種類株式の社債型種類株式優先配当金、社債型種類株式優先期中配当金及び残余財産の支払順位は、同順位とします。

-

ホ 議決権

-

第1回社債型種類株主は、すべての事項につき株主総会において議決権を行使することができません。

-

ヘ 種類株主総会の決議

-

-

(1)種類株主総会の決議は、法令又は定款に別段の定めがある場合のほかは、出席した議決権を行使することができる株主の議決権の過半数をもって行います。

-

(2)会社法第324条第2項に定める種類株主総会の決議は、当該種類株主総会において議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の3分の2以上をもってこれを行います。

-

(3)当社が、会社法第322条第1項各号に掲げる行為をする場合には、法令に別段の定めがある場合を除き、第1回社債型種類株主を構成員とする種類株主総会の決議を要しません。

-

(4)当社が以下に掲げる行為をする場合において、第1回社債型種類株主に損害を及ぼすおそれがあるときは、当社の株主総会の決議又は取締役会の決議に加え、第1回社債型種類株主を構成員とする種類株主総会の決議がなければ、その効力を生じません。ただし、当該種類株主総会において議決権を行使することができる第1回社債型種類株主が存しない場合は、この限りではありません。

-

-

a.当社が消滅会社となる合併又は当社が完全子会社となる株式交換若しくは株式移転(当社の単独による株式移転を除きます。)

-

b.当社の特別支配株主による当社の他の株主に対する株式売渡請求に係る当社の取締役会による承認

-

ト 会社による金銭対価の取得条項

-

-

(1)当社は、第1回社債型種類株式について、払込期日(発行日)(同日を含みます。)から5年を経過した日が到来し、かつ取締役会の決議により別に定める取得日が到来した場合は、第1回社債型種類株式の全部又は一部を取得することができます。この場合、当社は、第1回社債型種類株式を取得するのと引換えに、第1回社債型種類株主に対し、第1回社債型種類株式1株につき、発行価格を踏まえて発行決議により定める額の金銭を交付します。ただし、当社は、取得日又は当該取得に係る振替取得日(以下に定義します。)のいずれかが4月1日から6月30日までのいずれかの日となる取得を行うことができません。

「振替取得日」とは、本トに記載する金銭対価の取得に基づく振替の申請により当社の振替先口座における保有欄に取得に係る第1回社債型種類株式の数の増加の記載若しくは記録がなされる日又は当該取得に基づく全部抹消の通知により第1回社債型種類株式についての記載若しくは記録の抹消がなされる日をいいます。

-

(2)上記(1)に基づき第1回社債型種類株式の一部を取得するときは、取締役会が定める合理的な方法によって、第1回社債型種類株主から取得すべき第1回社債型種類株式を決定します。

-

チ 株式の併合又は分割等

-

-

(1)当社は、法令に別段の定めがある場合を除き、第1回社債型種類株式について株式の併合又は分割を行いません。

-

(2)当社は、第1回社債型種類株主に対し、株式無償割当て又は新株予約権無償割当てを行いません。

-

(3)当社は、第1回社債型種類株主に対し、募集株式の割当て又は募集新株予約権の割当てを受ける権利を与えません。

-

(4)当社は、株式移転(当社の単独による株式移転に限ります。)をするときは、第1回社債型種類株主等に第1回社債型種類株式に代えて株式移転設立完全親会社の発行する当社の第1回社債型種類株式と同種の株式を、同一の持分割合で交付します。この場合における第1回社債型種類株式優先配当金及び第1回社債型種類株式累積未払配当金の調整については、発行決議により定める方法によります。

-

リ 自己の第1回社債型種類株式の取得に際しての売主追加請求権の排除

-

当社が株主総会の決議によって特定の第1回社債型種類株主との合意により当該第1回社債型種類株主の有する第1回社債型種類株式の全部又は一部を取得する旨を決定し、会社法第157条第1項各号に掲げる事項を当該第1回社債型種類株主に通知する旨を決定する場合には、同法第160条第2項及び第3項の規定を適用しないものとします。

-

ヌ 上場

-

第1回社債型種類株式は、株式会社東京証券取引所プライム市場への上場申請を予定しています。

第1回社債型種類株式の特徴

-

・社債型種類株式は会社法上の株式であり、会計上の株主資本の増加につながりますが、議決権・転換権がありません。

-

・普通株式とは別途、東証プライム市場への上場申請を予定しており、幅広い投資家へ投資機会を提供することを企図します。

-

・第1回社債型種類株式は他の上場社債型種類株式と異なり、格付会社からの資本性評価を取得しないことを想定した商品性となります。

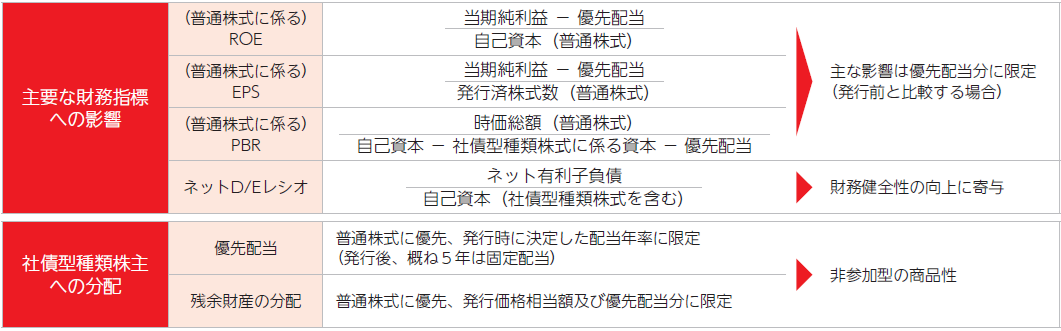

財務指標等への影響

-

・社債型種類株式は、株式でありながら普通株式に係るROEやEPSへの影響も抑制されます。配当や残余財産の分配は普通株式に優先し、優先配当については一定期間、固定配当が支払われ、発行時に定めた優先配当金を超える支払いは生じません。

-

・社債型種類株式は会計上の株主資本であるため、発行時にはネットD/Eレシオ等の低下を含む、財務健全性指標の向上に寄与します。

社債型種類株式に関するQ&A

社債型種類株式に関して、よくいただくご質問と回答については次のとおりです。

-

(1)普通株式に係るROEやEPSを計算する場合において、基礎となる純資産額や純利益額より種類株式に係る部分(種類株式払込金額及び優先配当金)を控除して計算することを想定した場合となります。

-

(2)固定配当期間における固定の基準金利への上乗せ幅をいいます。

免責事項

以上の資料は当社の社債型種類株式に関して一般に公表するための参考資料であり、日本国内外を問わず一切の投資勧誘又はそれに類する行為のために作成されたものではありません。投資を行う際は、必ず当社が作成する発行登録目論見書、発行登録追補目論見書及びそれらの訂正事項分(作成された場合)をご覧いただいた上で、投資家ご自身の判断で行うようお願いします。また、以上の資料は米国における証券の募集を構成するものではありません。米国1933年証券法に基づいて証券の登録を行う又は登録の免除を受ける場合を除き、米国内において証券の募集又は販売を行うことはできません。米国における証券の公募が行われる場合には、米国1933年証券法に基づいて作成される英文目論見書が用いられます。当該目論見書は、当該証券の発行会社又は売出人より入手することができますが、これには、発行会社及びその経営陣に関する詳細な情報並びにその財務諸表が記載されます。なお、本件においては米国における証券の公募は行われません。

第1回社債型種類株式の内容は以下のとおりであります。

- イ 優先配当金

-

-

(1)当社は、3月31日を基準日として剰余金の配当を行うときは、当該配当の基準日の最終の株主名簿に記載又は記録された第1回社債型種類株式を有する株主(以下「第1回社債型種類株主」といいます。)又は第1回社債型種類株式の登録株式質権者(以下、第1回社債型種類株主と併せて「第1回社債型種類株主等」と総称します。)に対し、当社普通株式(以下「普通株式」といいます。)を有する株主(以下「普通株主」といいます。)及び普通株式の登録株式質権者(以下、普通株主と併せて「普通株主等」と総称します。)に先立ち、以下に記載する額の金銭(以下「第1回社債型種類株式優先配当金」といいます。)を支払います。ただし、当該配当の基準日の属する事業年度に第1回社債型種類株式優先期中配当金(下記ロに定義します。)を支払ったときは、その額を控除した額とします。

1株につき、その1株当たりの発行価格として定める金額(以下「発行価格」といいます。)相当額に、条件決定日において上記記載のブックビルディング方式と同様の方式により決定される配当年率を乗じて算出した額。

当該配当年率は、第1回社債型種類株式の発行日の属する事業年度以降、発行日から5年が経過する日の属する事業年度までは、発行決議により定める固定の基準金利に、上記記載のブックビルディング方式と同様の方式により決定される当初のスプレッド(以下「当初スプレッド」といいます。)を加えた率(※)とし、その後の配当年率は、発行決議により定める変動の基準金利に当初スプレッド及び5パーセントを加えた率とします。ただし、配当年率は、定款の定めに従い、いずれも10パーセントを上限とします。

※ 2025年3月19日における市場環境等を前提として、第1回社債型種類株式の発行日の属する事業年度以降、発行日から5年が経過する日の属する事業年度までの期間における配当年率は5パーセント以下を想定しています。 - (2)ある事業年度に属する日を基準日として、第1回社債型種類株主等に対して行う第1回社債型種類株式1株当たりの金銭による剰余金の配当の額が当該事業年度に係る第1回社債型種類株式優先配当金の額に達しないときは、その不足額について、上記記載のブックビルディング方式と同様の方式により決定される配当年率を基準として発行決議により定める算定方法による単利計算により翌事業年度以降に累積します(以下、累積した不足額を「第1回社債型種類株式累積未払配当金」といいます。)。第1回社債型種類株式累積未払配当金については、第1回社債型種類株式優先配当金及び第1回社債型種類株式優先期中配当金の配当に先立ち、第1回社債型種類株式1株につき第1回社債型種類株式累積未払配当金の額に達するまで、第1回社債型種類株主等に対し、金銭による剰余金の配当を行います。

- (3)第1回社債型種類株主等に対しては、第1回社債型種類株式優先配当金の額及び第1回社債型種類株式累積未払配当金の額の合計額を超えて剰余金の配当を行いません。

-

(1)当社は、3月31日を基準日として剰余金の配当を行うときは、当該配当の基準日の最終の株主名簿に記載又は記録された第1回社債型種類株式を有する株主(以下「第1回社債型種類株主」といいます。)又は第1回社債型種類株式の登録株式質権者(以下、第1回社債型種類株主と併せて「第1回社債型種類株主等」と総称します。)に対し、当社普通株式(以下「普通株式」といいます。)を有する株主(以下「普通株主」といいます。)及び普通株式の登録株式質権者(以下、普通株主と併せて「普通株主等」と総称します。)に先立ち、以下に記載する額の金銭(以下「第1回社債型種類株式優先配当金」といいます。)を支払います。ただし、当該配当の基準日の属する事業年度に第1回社債型種類株式優先期中配当金(下記ロに定義します。)を支払ったときは、その額を控除した額とします。

- ロ 優先期中配当金

-

当社は、9月30日を基準日(以下「期中配当基準日」といいます。)として剰余金の配当を行うときは、当該配当の期中配当基準日の最終の株主名簿に記載又は記録された第1回社債型種類株主等に対し、普通株主等に先立ち、第1回社債型種類株式1株につき、第1回社債型種類株式優先配当金の額の2分の1の額の金銭(ただし、第1回社債型種類株式の発行日の属する事業年度において期中配当基準日を基準日として剰余金の配当を行うときは、払込期日(同日を含みます。)から期中配当基準日(同日を含みます。)までの期間の日数に応じて合理的に調整した額の金銭)(以下「第1回社債型種類株式優先期中配当金」といいます。)を支払います。ただし、ある事業年度に期中配当基準日が属する第1回社債型種類株式優先期中配当金の額は、当該事業年度にその配当の基準日が属する第1回社債型種類株式優先配当金の額を超えないものとします。

- ハ 残余財産の分配

-

- (1)当社は、残余財産を分配するときは、第1回社債型種類株主等に対し、普通株主等に先立ち、第1回社債型種類株式1株につき、発行価格相当額に、第1回社債型種類株式累積未払配当金の額及び残余財産の分配が行われる日の属する事業年度の初日から当該分配が行われる日までの期間に係る第1回社債型種類株式優先配当金相当額の合計額を加えた額として、発行決議により定める算定方法により算出される額の金銭を支払います。

- (2)第1回社債型種類株主等に対しては、上記(1)のほか、残余財産の分配を行いません。

- ニ 優先順位

-

当社の第1回社債型種類株式乃至第6回社債型種類株式の社債型種類株式優先配当金、社債型種類株式優先期中配当金及び残余財産の支払順位は、同順位とします。

- ホ 議決権

-

第1回社債型種類株主は、すべての事項につき株主総会において議決権を行使することができません。

- ヘ 種類株主総会の決議

-

- (1)種類株主総会の決議は、法令又は定款に別段の定めがある場合のほかは、出席した議決権を行使することができる株主の議決権の過半数をもって行います。

- (2)会社法第324条第2項に定める種類株主総会の決議は、当該種類株主総会において議決権を行使することができる株主の議決権の3分の1以上を有する株主が出席し、その議決権の3分の2以上をもってこれを行います。

- (3)当社が、会社法第322条第1項各号に掲げる行為をする場合には、法令に別段の定めがある場合を除き、第1回社債型種類株主を構成員とする種類株主総会の決議を要しません。

- (4)当社が以下に掲げる行為をする場合において、第1回社債型種類株主に損害を及ぼすおそれがあるときは、当社の株主総会の決議又は取締役会の決議に加え、第1回社債型種類株主を構成員とする種類株主総会の決議がなければ、その効力を生じません。ただし、当該種類株主総会において議決権を行使することができる第1回社債型種類株主が存しない場合は、この限りではありません。

-

- a.当社が消滅会社となる合併又は当社が完全子会社となる株式交換若しくは株式移転(当社の単独による株式移転を除きます。)

- b.当社の特別支配株主による当社の他の株主に対する株式売渡請求に係る当社の取締役会による承認

- ト 会社による金銭対価の取得条項

-

-

(1)当社は、第1回社債型種類株式について、払込期日(発行日)(同日を含みます。)から5年を経過した日が到来し、かつ取締役会の決議により別に定める取得日が到来した場合は、第1回社債型種類株式の全部又は一部を取得することができます。この場合、当社は、第1回社債型種類株式を取得するのと引換えに、第1回社債型種類株主に対し、第1回社債型種類株式1株につき、発行価格を踏まえて発行決議により定める額の金銭を交付します。ただし、当社は、取得日又は当該取得に係る振替取得日(以下に定義します。)のいずれかが4月1日から6月30日までのいずれかの日となる取得を行うことができません。

「振替取得日」とは、本トに記載する金銭対価の取得に基づく振替の申請により当社の振替先口座における保有欄に取得に係る第1回社債型種類株式の数の増加の記載若しくは記録がなされる日又は当該取得に基づく全部抹消の通知により第1回社債型種類株式についての記載若しくは記録の抹消がなされる日をいいます。 - (2)上記(1)に基づき第1回社債型種類株式の一部を取得するときは、取締役会が定める合理的な方法によって、第1回社債型種類株主から取得すべき第1回社債型種類株式を決定します。

-

(1)当社は、第1回社債型種類株式について、払込期日(発行日)(同日を含みます。)から5年を経過した日が到来し、かつ取締役会の決議により別に定める取得日が到来した場合は、第1回社債型種類株式の全部又は一部を取得することができます。この場合、当社は、第1回社債型種類株式を取得するのと引換えに、第1回社債型種類株主に対し、第1回社債型種類株式1株につき、発行価格を踏まえて発行決議により定める額の金銭を交付します。ただし、当社は、取得日又は当該取得に係る振替取得日(以下に定義します。)のいずれかが4月1日から6月30日までのいずれかの日となる取得を行うことができません。

- チ 株式の併合又は分割等

-

- (1)当社は、法令に別段の定めがある場合を除き、第1回社債型種類株式について株式の併合又は分割を行いません。

- (2)当社は、第1回社債型種類株主に対し、株式無償割当て又は新株予約権無償割当てを行いません。

- (3)当社は、第1回社債型種類株主に対し、募集株式の割当て又は募集新株予約権の割当てを受ける権利を与えません。

- (4)当社は、株式移転(当社の単独による株式移転に限ります。)をするときは、第1回社債型種類株主等に第1回社債型種類株式に代えて株式移転設立完全親会社の発行する当社の第1回社債型種類株式と同種の株式を、同一の持分割合で交付します。この場合における第1回社債型種類株式優先配当金及び第1回社債型種類株式累積未払配当金の調整については、発行決議により定める方法によります。

- リ 自己の第1回社債型種類株式の取得に際しての売主追加請求権の排除

-

当社が株主総会の決議によって特定の第1回社債型種類株主との合意により当該第1回社債型種類株主の有する第1回社債型種類株式の全部又は一部を取得する旨を決定し、会社法第157条第1項各号に掲げる事項を当該第1回社債型種類株主に通知する旨を決定する場合には、同法第160条第2項及び第3項の規定を適用しないものとします。

- ヌ 上場

-

第1回社債型種類株式は、株式会社東京証券取引所プライム市場への上場申請を予定しています。

- ・社債型種類株式は会社法上の株式であり、会計上の株主資本の増加につながりますが、議決権・転換権がありません。

- ・普通株式とは別途、東証プライム市場への上場申請を予定しており、幅広い投資家へ投資機会を提供することを企図します。

- ・第1回社債型種類株式は他の上場社債型種類株式と異なり、格付会社からの資本性評価を取得しないことを想定した商品性となります。

- ・社債型種類株式は、株式でありながら普通株式に係るROEやEPSへの影響も抑制されます。配当や残余財産の分配は普通株式に優先し、優先配当については一定期間、固定配当が支払われ、発行時に定めた優先配当金を超える支払いは生じません。

- ・社債型種類株式は会計上の株主資本であるため、発行時にはネットD/Eレシオ等の低下を含む、財務健全性指標の向上に寄与します。

社債型種類株式に関して、よくいただくご質問と回答については次のとおりです。

- (1)普通株式に係るROEやEPSを計算する場合において、基礎となる純資産額や純利益額より種類株式に係る部分(種類株式払込金額及び優先配当金)を控除して計算することを想定した場合となります。

- (2)固定配当期間における固定の基準金利への上乗せ幅をいいます。

以上の資料は当社の社債型種類株式に関して一般に公表するための参考資料であり、日本国内外を問わず一切の投資勧誘又はそれに類する行為のために作成されたものではありません。投資を行う際は、必ず当社が作成する発行登録目論見書、発行登録追補目論見書及びそれらの訂正事項分(作成された場合)をご覧いただいた上で、投資家ご自身の判断で行うようお願いします。また、以上の資料は米国における証券の募集を構成するものではありません。米国1933年証券法に基づいて証券の登録を行う又は登録の免除を受ける場合を除き、米国内において証券の募集又は販売を行うことはできません。米国における証券の公募が行われる場合には、米国1933年証券法に基づいて作成される英文目論見書が用いられます。当該目論見書は、当該証券の発行会社又は売出人より入手することができますが、これには、発行会社及びその経営陣に関する詳細な情報並びにその財務諸表が記載されます。なお、本件においては米国における証券の公募は行われません。