事業報告(2018年1月1日から2018年12月31日まで)

企業集団の現況

(1) 当事業年度の事業の状況

事業の経過及び成果

当連結会計年度における事業環境は、前期に緊張が高まった朝鮮半島情勢は平昌オリンピックや米朝首脳会談を受けて一旦落ち着きましたが、その一方で、米中関係は貿易戦争にとどまらず新たな冷戦の様相を呈して緊張感が高まっている上、米国の国内情勢も11月の選挙後に一層混乱しております。また、米国の利上げの影響もあって各国の通貨は米ドルに対して総じて下落し、発展途上国を中心に不安が広がり始めております。さらに欧州景気が弱含んでいる上、英国のEU離脱問題(ブレグジット)も混迷を極め、英国をはじめとして先行きが見通せない状況に陥っております。

このような中で国内の事業環境は、主要顧客である大手メーカーの動向においては、米中摩擦の影響を受けて一部で減産が出始めておりますが、当期としては外国為替が対米ドルで円高になったものの、その他の通貨に対してはさほど円高には進まず、底堅い内需に支えられメーカーの生産はおおむね堅調に推移しました。さらに、9月の有効求人倍率は44年ぶりの1.64倍と高水準で推移しており、製造業のみならず、ITや建設業、サービス業においても、当業界の活用ニーズは非常に旺盛であります。加えて、労働契約法や労働者派遣法の改正の本格適用に伴って対応を迫られる、いわゆる雇用の2018年問題(※)に派遣先企業と派遣事業者が協力して対処しています。製造工程では、メーカーが自社雇用する期間工の活用から派遣活用へのシフトが加速するとともに、外国人技能実習生のニーズも非常に拡大しております。また、開発工程では、これまでは届出制の特定派遣を行っていた技術者派遣事業者が、労働者派遣法の改正により許可制に統一されることを機に、会社売却や事業売却を行う動きが増加し、淘汰が進行しております。また、この売却等の動きはIT系でも同様に見受けられます。

このような国内の事業環境に対して、当社グループでは、製造系分野では、労働契約法の改正に伴うニーズに対応したPEOスキーム(メーカーなどが直接雇用している期間工を、雇用が5年を超える前に当社グループにて正社員として受け入れるスキーム)の戦略が顧客に高く評価され、本スキームの導入が大手メーカーを中心に大きく進捗し、1人当たり採用コストの上昇を抑えながら順調に増員させて業容を拡大しました。また、ニーズの高まっている外国人技能実習生の管理受託も、送出し国で大きく事業展開している強みを活かした外国人の適切な管理が高く評価され、12月末の管理人数は10,000名を超えるまでに拡大し、国内で突出した首位の事業者に成長しました。技術系分野においても、当社グループの教育機関であるKENスクールを活用して、機械設計のみならず、ITや建設、医薬分野に至るまで、多岐にわたって未経験者を教育して配属するスキームが順調に進捗し、製造系同様に1人当たり採用コストの上昇を抑えながら順調に増員して業績を伸長させました。加えて、新卒者の採用も好調であり、4月には連結で1,300名を超える新卒者が入社し、2019年には連結で2,000名を超える新卒を採用する見込みです。さらに、労働者派遣法改正に伴い事業を撤退する事業者の取り込みも順調に進行し、業界再編をリードしております。

このほか、マクロな環境変化等の影響を受けて変動が激しい製造分野とは異なり、景気変動の影響を受けにくい米軍施設向け事業等も順調に拡大しており、業績の平準化を図る体制強化も順調に進展しました。

一方、海外の事業環境は、大国間における貿易摩擦や情報規制等のせめぎ合いに加え、アラビア半島情勢やブレグジット等によって経済の先行き不透明感は増大しておりますが、各国で相応の経済成長が持続しており、当業界を活用するニーズは旺盛であります。

このような環境に対して、当社グループでは、これまでのアジア地域における日系メーカーとの取引拡充とともに、欧州や南米における欧米の大手多国籍企業との取引も拡大し、さらにはグループ会社間で相互に顧客を紹介し合う真のM&Aシナジーといえる営業連携も進捗しています。また、当社グループでは、人材不足の国に対して人材の余剰感のある国からスタッフを送る人材流動化スキームをアジア地域で展開しておりましたが、5月にオランダ・ポーランドを中心に欧州で人材流動化スキームを持つ大手人材会社のOTTO Holding B.V.社がグループ入りし、当社グループにおけるグローバル規模の人材流動化スキームが強化され、更なる成長のドライバーとして活かしてまいります。加えて、豪州・欧州の安定的な公共系アウトソーシング事業もM&Aを積極的に活用し、急速に事業拡大しております。

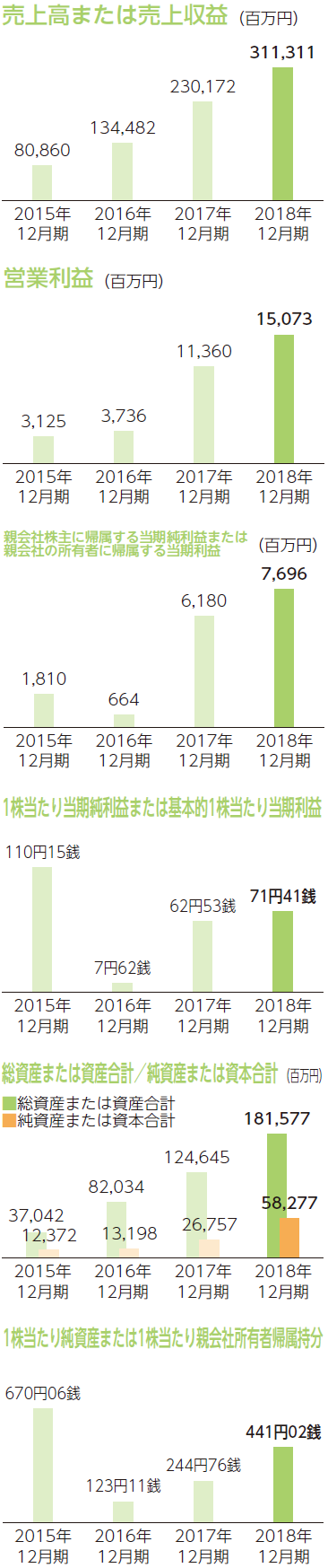

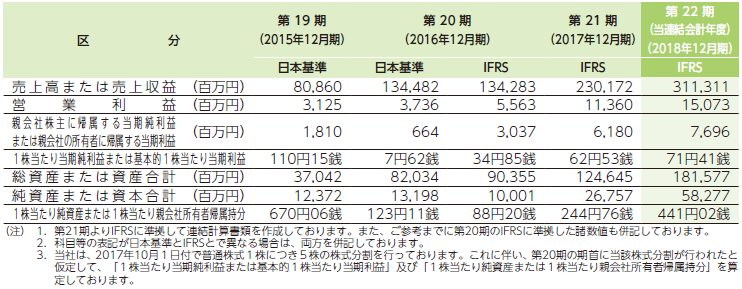

これらの取組によって、9期連続で売上収益の過去最高を更新し、利益も過去最高を大きく塗り替えました。

なお、英国で官公庁向けに会計コンサルティング業務を行うグループ会社VERACITY OSI UK LIMITED社において、ブレグジットが合意なき離脱の可能性が高まるなど先行き不透明感が一層高まっているため、保守的に721百万円の減損処理を行っております。その一方で、同社の非支配株主に係る売建プット・オプション負債の再評価により金融収益991百万円も計上しております。

以上の結果、連結売上収益は311,311百万円(前期比35.3%増)、営業利益は15,073百万円(前期比32.7%増)、税引前利益は13,037百万円(前期比25.4%増)、親会社の所有者に帰属する当期利益は7,696百万円(前期比24.5%増)となりました。

(※)2013年4月施行の改正労働契約法により、有期労働契約が反復更新され通算5年を超えると労働者の申込みにより無期雇用契約に転換されるルール(無期転換ルール)が導入されました。この施行から5年を迎える2018年4月以降は、無期転換の本格的な発生が見込まれることから、使用者にとっては、本来意図していない期間工の長期雇用リスクが顕在化することとなります。また、2015年の労働者派遣法改正では、許認可の厳格化や派遣労働者に対する雇用安定措置やキャリアアップ措置の義務付け、派遣先労働者との均等待遇推進の努力義務が課されるなど、派遣事業者にとって相当な負担となる事実上の規制強化が行われています。これらの事業継続コストが重荷となり、人材確保難とも相まって、経営体力が乏しい小規模派遣事業者の事業売却や廃業が増加傾向にあります。

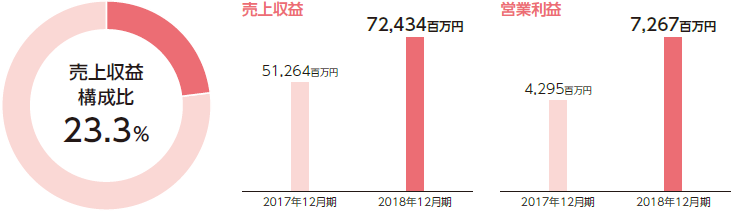

事業区分別の概況

-

国内技術系 アウトソーシング事業

詳細はこちら

詳細はこちら

国内技術系 アウトソーシング事業

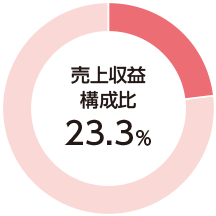

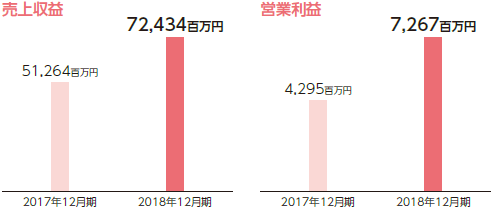

- 売上収益

- 72,434百万円

(前期比 41.3%増) - 営業利益

- 7,267百万円

(前期比 69.2%増)

事業内容

当社子会社にて、メーカーの設計・開発、実験・評価工程への高度な技術・ノウハウを提供するサービス、WEB・スマートフォン等の通信系アプリケーションやECサイト構築、基幹系ITシステム・インフラ・ネットワークの各種ソリューションサービス及び構築、医療・化学系に特化した研究開発業務へのアウトソーシングサービス、建設施工管理・設計や各種プラントの設計・施工・管理等の専門技術・ノウハウを提供するサービス、ITスクール事業等を行っております。

国内技術系アウトソーシング事業におきましては、KENスクールを活用した、未経験者を教育して配属するスキームが順調に進捗し、1人当たり採用コストを抑制しながら採用人数を伸ばすことにより、好調な輸送機器メーカー向けをはじめとして、メーカーの生産変動の影響を受けにくくするための重点分野であるIT分野や建設分野も順調に業容拡大しました。一方、利益面では、この未経験者スキームが順調に推移しているため、計画を上回るコストを投じて採用・教育費用をかけており、さらに4月には約1,000名の新卒が入社したため、配属までの人件費や研修費用等、利益を大きく圧迫する一時的コストが発生しましたが、順調に配属が完了し、かかる一過性の費用も吸収して大きく売上・利益を伸長することができました。また、2019年には約1,600名の新卒を採用する見込みで、多くの先行費用が発生しましたが、これらも2019年12月期後半には大きく利益貢献する見込みです。

以上の結果、売上収益は72,434百万円(前期比41.3%増)、営業利益は7,267百万円(前期比69.2%増)となりました。 -

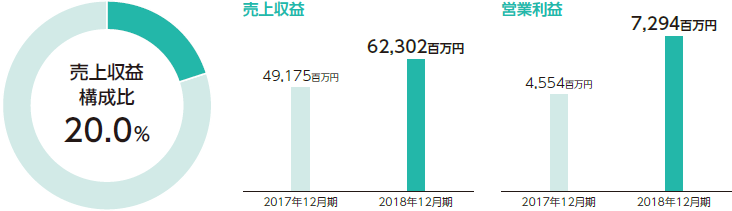

国内製造系 アウトソーシング事業

詳細はこちら

詳細はこちら

国内製造系 アウトソーシング事業

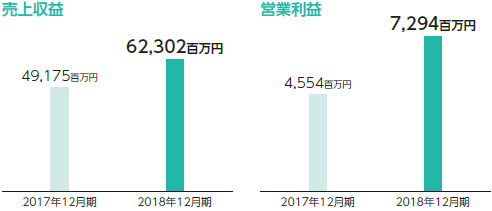

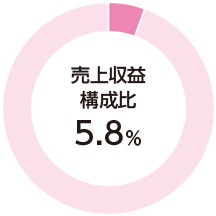

- 売上収益

- 62,302百万円

(前期比 26.7%増) - 営業利益

- 7,294百万円

(前期比 60.2%増)

事業内容

当社及び当社子会社にて、メーカーの製造工程の外注化ニーズに対し、生産技術、管理ノウハウを提供し、生産効率の向上を実現するサービスを行っております。また、顧客が直接雇用する期間社員等の採用代行(有料職業紹介)、期間社員及び外国人技能実習生や留学生等の採用後の労務管理や社宅管理等に係る管理業務受託事業及び期間満了者の再就職支援までを行う、一括受託サービスを行っております。

国内製造系アウトソーシング事業におきましては、国内生産は堅調に推移しており、加えて労働者派遣法の改正に伴う期間工から派遣活用への転換ニーズに対して、PEOスキームの戦略が進捗して増員することにより、製造派遣・請負は順調に業容を拡大しました。

旧セグメントの国内管理系アウトソーシング事業にあたる管理業務受託におきましては、派遣先であるメーカーにとって規制緩和となる労働者派遣法の改正が行われた影響を受け、メーカーの自社雇用の期間工活用ニーズは低調でありましたが、メーカーの外国人技能実習生の管理等を代行するビジネスが本格化し、国内で突出した管理人数を誇る事業者に成長しました。

また、旧セグメントの国内人材紹介事業にあたる期間工の有料職業紹介におきましては、派遣先であるメーカーにとって規制緩和となる労働者派遣法の改正が行われた影響を受けて、期間工採用に向けた新規取引先の獲得は低調でしたが、既存顧客における生産動向を受けて安定したニーズがあり、堅調に推移しました。

以上の結果、売上収益は62,302百万円(前期比26.7%増)、営業利益は7,294百万円(前期比60.2%増)となりました。※当連結会計年度よりセグメント区分の変更をしており、前連結会計年度末比増減は、変更後のセグメント区分に読み替えて計算しております。

-

国内サービス系 アウトソーシング事業

詳細はこちら

詳細はこちら

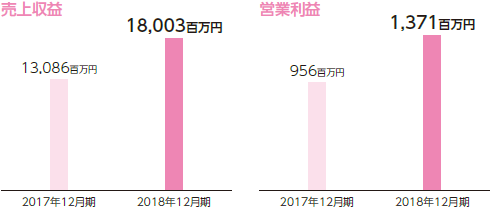

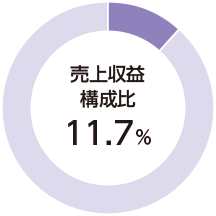

国内サービス系 アウトソーシング事業

- 売上収益

- 18,003百万円

(前期比 37.6%増) - 営業利益

- 1,371百万円

(前期比 43.4%増)

事業内容

当社子会社にて、米軍施設等官公庁向けサービスやコンビニエンスストア向けサービス、コールセンター向けサービス等を提供しております。

国内サービス系アウトソーシング事業におきましては、製造系とは異なり、景気変動の影響を受けにくい米軍施設向け事業やコンビニエンスストア向け事業等を推進しておりますが、特に米軍施設向け事業において、前期4月よりアメリカンエンジニアコーポレイション社がグループ入りしたことが大きく貢献し、国内第三の主力事業に成長しました。米軍施設向け事業では、工事材料等を一部輸入し為替の影響を受けておりますが、それを吸収し、十分な成長をしております。

以上の結果、売上収益は18,003百万円(前期比37.6%増)、営業利益は1,371百万円(前期比43.4%増)となりました。 -

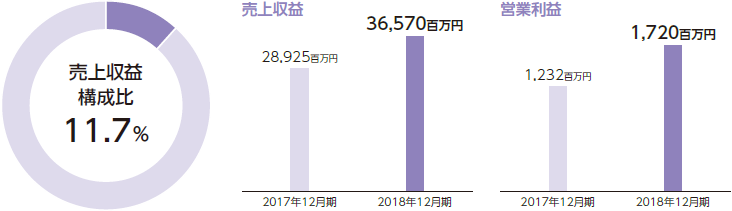

海外技術系事業

詳細はこちら

詳細はこちら

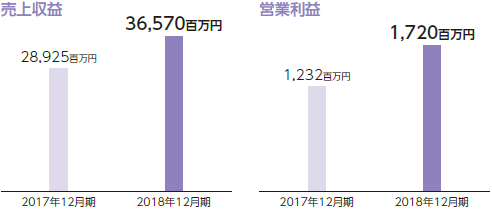

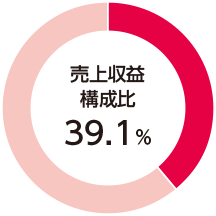

海外技術系事業

- 売上収益

- 36,570百万円

(前期比 26.4%増) - 営業利益

- 1,720百万円

(前期比 39.5%増)

事業内容

在外子会社にて、欧州及び豪州を中心にITエンジニアや金融系専門家の派遣サービス等を行っております。

海外技術系事業におきましては、豪州や欧州の先進国における、安定的な公共向けを中心としたIT等の技術系アウトソーシング事業が順調に進捗し、増収増益となりました。9月には、豪州にて政府やインフラ系企業を中心にICTコンサルティングやエンジニアのトレーニングを行うPROJECT MANAGEMENT PARTNERS PTY LIMITED社がグループ入りしました。今後は同社を活かして豪州においてもKENスクールモデルを展開し、差別化を図って事業拡大してまいります。

以上の結果、売上収益は36,570百万円(前期比26.4%増)、営業利益は1,720百万円(前期比39.5%増)となりました。 -

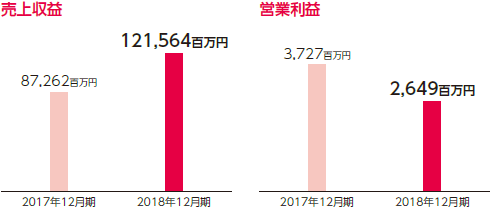

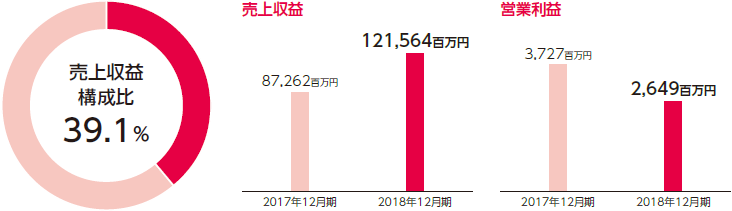

海外製造系及びサービス系事業

詳細はこちら

詳細はこちら

海外製造系及びサービス系事業

- 売上収益

- 121,564百万円

(前期比 39.3%増) - 営業利益

- 2,649百万円

(前期比 28.9%減)

事業内容

在外子会社にて、アジア、南米、欧州等において製造系生産アウトソーシングへの人材サービス及び事務系・サービス系人材の派遣・紹介事業や給与計算代行事業を行っております。また、欧州及び豪州にて公共機関向けBPOサービスや人材派遣、欧州及びアジアにて国境を越えた雇用サービスを行っております。

海外製造系及びサービス系事業におきましては、各国の景気動向は日本と比べるとおおむね高水準であり、当業界の活用ニーズも高く活況であります。このような状況において、アジアの日系メーカーとその他地域で取引する欧米系メーカーへの顧客紹介等のクロス営業も強化し、M&Aのシナジーを発揮しはじめております。本年5月に、欧州における人材流動化スキームを持つ大手人材会社のOTTO Holding B.V.社がグループ入りし、グローバル規模での人材流動化スキームの基盤を確立しました。

また、景気変動の影響を受けにくく安定している公共関連サービスも豪州及び欧州にて拡大しており、大幅に業容を拡大させて国内セグメントに比肩する主力事業に成長しました。8月には政府向けに経理等の高度人材を派遣するALLEN LANE LIMITED社がグループ入りし、同社の人材採用能力を活かしたシナジー発揮を進めてまいります。

なお、英国のVERACITY OSI UK LIMITED社において、ブレグジットが合意なき離脱の可能性が高まるなど先行き不透明感が一層高まっているため、保守的に721百万円の減損損失を計上しました。減損損失は、日本基準においては特別損失として計上されるため営業利益には影響しませんが、IFRSにおいては営業利益に反映されます。

以上の結果、売上収益は121,564百万円(前期比39.3%増)、営業利益は2,649百万円(前期比28.9%減)となりました。 -

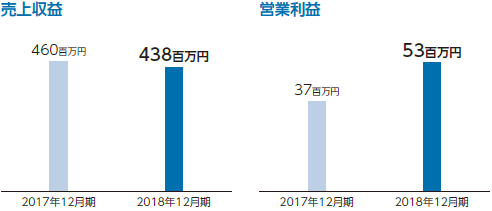

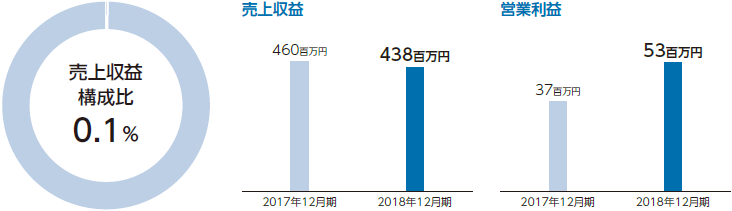

その他の事業

詳細はこちら

詳細はこちら

その他の事業

- 売上収益

- 438百万円

(前期比 4.9%減) - 営業利益

- 53百万円

(前期比 42.0%増)

事業内容

当社子会社にて、製品の開発製造販売や事務代行業務等を行っております。

その他の事業におきましては、自動車部品の開発・販売事業、特例子会社での障がい者による事務のシェアードサービス事業及び手話教室事業等はおおむね堅調に推移しました。

以上の結果、売上収益は438百万円(前期比4.9%減)、営業利益は53百万円(前期比42.0%増)となりました。

∧

∧

∧

∧

∧

∧

∧

∧

∧

∧

∧

∧

∧

∧

∧

∧

-

国内技術系 アウトソーシング事業

- 売上収益

- 72,434百万円

(前期比 41.3%増) - 営業利益

- 7,267百万円

(前期比 69.2%増)

事業内容

当社子会社にて、メーカーの設計・開発、実験・評価工程への高度な技術・ノウハウを提供するサービス、WEB・スマートフォン等の通信系アプリケーションやECサイト構築、基幹系ITシステム・インフラ・ネットワークの各種ソリューションサービス及び構築、医療・化学系に特化した研究開発業務へのアウトソーシングサービス、建設施工管理・設計や各種プラントの設計・施工・管理等の専門技術・ノウハウを提供するサービス、ITスクール事業等を行っております。

国内技術系アウトソーシング事業におきましては、KENスクールを活用した、未経験者を教育して配属するスキームが順調に進捗し、1人当たり採用コストを抑制しながら採用人数を伸ばすことにより、好調な輸送機器メーカー向けをはじめとして、メーカーの生産変動の影響を受けにくくするための重点分野であるIT分野や建設分野も順調に業容拡大しました。一方、利益面では、この未経験者スキームが順調に推移しているため、計画を上回るコストを投じて採用・教育費用をかけており、さらに4月には約1,000名の新卒が入社したため、配属までの人件費や研修費用等、利益を大きく圧迫する一時的コストが発生しましたが、順調に配属が完了し、かかる一過性の費用も吸収して大きく売上・利益を伸長することができました。また、2019年には約1,600名の新卒を採用する見込みで、多くの先行費用が発生しましたが、これらも2019年12月期後半には大きく利益貢献する見込みです。

以上の結果、売上収益は72,434百万円(前期比41.3%増)、営業利益は7,267百万円(前期比69.2%増)となりました。 -

国内製造系 アウトソーシング事業

- 売上収益

- 62,302百万円

(前期比 26.7%増) - 営業利益

- 7,294百万円

(前期比 60.2%増)

事業内容

当社及び当社子会社にて、メーカーの製造工程の外注化ニーズに対し、生産技術、管理ノウハウを提供し、生産効率の向上を実現するサービスを行っております。また、顧客が直接雇用する期間社員等の採用代行(有料職業紹介)、期間社員及び外国人技能実習生や留学生等の採用後の労務管理や社宅管理等に係る管理業務受託事業及び期間満了者の再就職支援までを行う、一括受託サービスを行っております。

国内製造系アウトソーシング事業におきましては、国内生産は堅調に推移しており、加えて労働者派遣法の改正に伴う期間工から派遣活用への転換ニーズに対して、PEOスキームの戦略が進捗して増員することにより、製造派遣・請負は順調に業容を拡大しました。

旧セグメントの国内管理系アウトソーシング事業にあたる管理業務受託におきましては、派遣先であるメーカーにとって規制緩和となる労働者派遣法の改正が行われた影響を受け、メーカーの自社雇用の期間工活用ニーズは低調でありましたが、メーカーの外国人技能実習生の管理等を代行するビジネスが本格化し、国内で突出した管理人数を誇る事業者に成長しました。

また、旧セグメントの国内人材紹介事業にあたる期間工の有料職業紹介におきましては、派遣先であるメーカーにとって規制緩和となる労働者派遣法の改正が行われた影響を受けて、期間工採用に向けた新規取引先の獲得は低調でしたが、既存顧客における生産動向を受けて安定したニーズがあり、堅調に推移しました。

以上の結果、売上収益は62,302百万円(前期比26.7%増)、営業利益は7,294百万円(前期比60.2%増)となりました。※当連結会計年度よりセグメント区分の変更をしており、前連結会計年度末比増減は、変更後のセグメント区分に読み替えて計算しております。

-

国内サービス系 アウトソーシング事業

- 売上収益

- 18,003百万円

(前期比 37.6%増) - 営業利益

- 1,371百万円

(前期比 43.4%増)

事業内容

当社子会社にて、米軍施設等官公庁向けサービスやコンビニエンスストア向けサービス、コールセンター向けサービス等を提供しております。

国内サービス系アウトソーシング事業におきましては、製造系とは異なり、景気変動の影響を受けにくい米軍施設向け事業やコンビニエンスストア向け事業等を推進しておりますが、特に米軍施設向け事業において、前期4月よりアメリカンエンジニアコーポレイション社がグループ入りしたことが大きく貢献し、国内第三の主力事業に成長しました。米軍施設向け事業では、工事材料等を一部輸入し為替の影響を受けておりますが、それを吸収し、十分な成長をしております。

以上の結果、売上収益は18,003百万円(前期比37.6%増)、営業利益は1,371百万円(前期比43.4%増)となりました。 -

海外技術系事業

- 売上収益

- 36,570百万円

(前期比 26.4%増) - 営業利益

- 1,720百万円

(前期比 39.5%増)

事業内容

在外子会社にて、欧州及び豪州を中心にITエンジニアや金融系専門家の派遣サービス等を行っております。

海外技術系事業におきましては、豪州や欧州の先進国における、安定的な公共向けを中心としたIT等の技術系アウトソーシング事業が順調に進捗し、増収増益となりました。9月には、豪州にて政府やインフラ系企業を中心にICTコンサルティングやエンジニアのトレーニングを行うPROJECT MANAGEMENT PARTNERS PTY LIMITED社がグループ入りしました。今後は同社を活かして豪州においてもKENスクールモデルを展開し、差別化を図って事業拡大してまいります。

以上の結果、売上収益は36,570百万円(前期比26.4%増)、営業利益は1,720百万円(前期比39.5%増)となりました。 -

海外製造系及びサービス系事業

- 売上収益

- 121,564百万円

(前期比 39.3%増) - 営業利益

- 2,649百万円

(前期比 28.9%減)

事業内容

在外子会社にて、アジア、南米、欧州等において製造系生産アウトソーシングへの人材サービス及び事務系・サービス系人材の派遣・紹介事業や給与計算代行事業を行っております。また、欧州及び豪州にて公共機関向けBPOサービスや人材派遣、欧州及びアジアにて国境を越えた雇用サービスを行っております。

海外製造系及びサービス系事業におきましては、各国の景気動向は日本と比べるとおおむね高水準であり、当業界の活用ニーズも高く活況であります。このような状況において、アジアの日系メーカーとその他地域で取引する欧米系メーカーへの顧客紹介等のクロス営業も強化し、M&Aのシナジーを発揮しはじめております。本年5月に、欧州における人材流動化スキームを持つ大手人材会社のOTTO Holding B.V.社がグループ入りし、グローバル規模での人材流動化スキームの基盤を確立しました。

また、景気変動の影響を受けにくく安定している公共関連サービスも豪州及び欧州にて拡大しており、大幅に業容を拡大させて国内セグメントに比肩する主力事業に成長しました。8月には政府向けに経理等の高度人材を派遣するALLEN LANE LIMITED社がグループ入りし、同社の人材採用能力を活かしたシナジー発揮を進めてまいります。

なお、英国のVERACITY OSI UK LIMITED社において、ブレグジットが合意なき離脱の可能性が高まるなど先行き不透明感が一層高まっているため、保守的に721百万円の減損損失を計上しました。減損損失は、日本基準においては特別損失として計上されるため営業利益には影響しませんが、IFRSにおいては営業利益に反映されます。

以上の結果、売上収益は121,564百万円(前期比39.3%増)、営業利益は2,649百万円(前期比28.9%減)となりました。 -

その他の事業

- 売上収益

- 438百万円

(前期比 4.9%減) - 営業利益

- 53百万円

(前期比 42.0%増)

事業内容

当社子会社にて、製品の開発製造販売や事務代行業務等を行っております。

その他の事業におきましては、自動車部品の開発・販売事業、特例子会社での障がい者による事務のシェアードサービス事業及び手話教室事業等はおおむね堅調に推移しました。

以上の結果、売上収益は438百万円(前期比4.9%減)、営業利益は53百万円(前期比42.0%増)となりました。

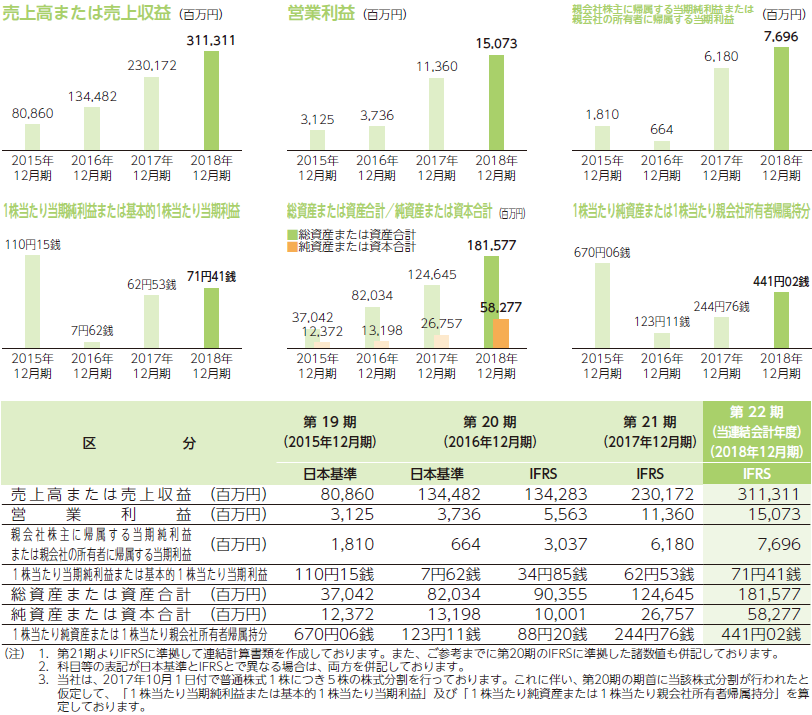

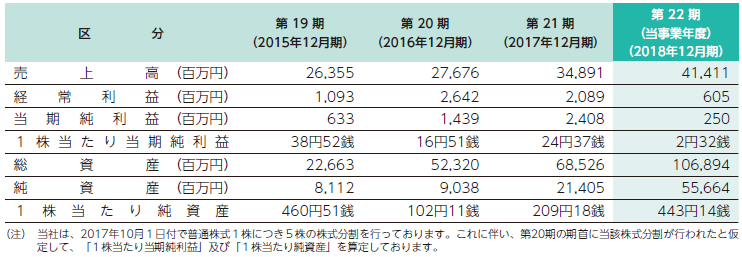

(2) 直前3事業年度の財産及び損益の状況

① 企業集団の財産及び損益の状況

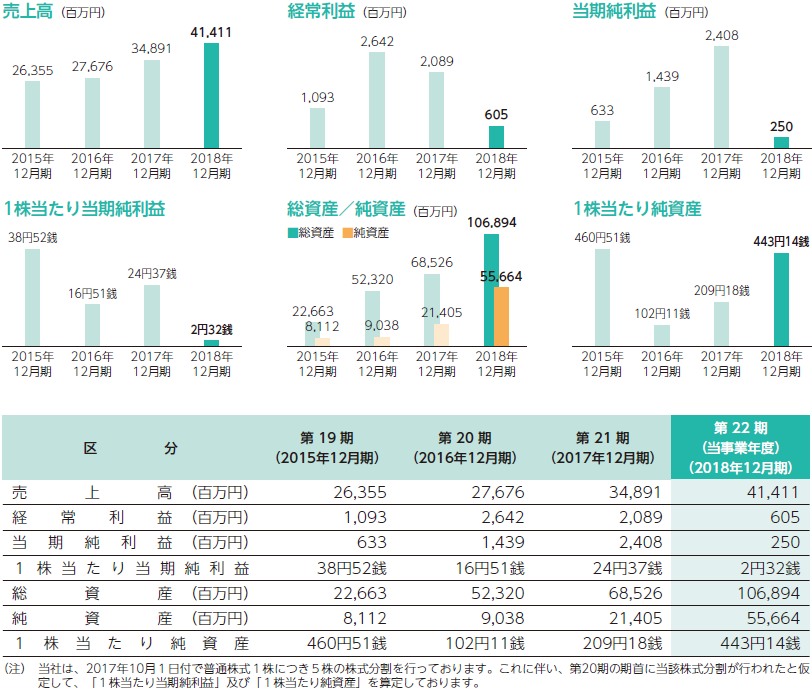

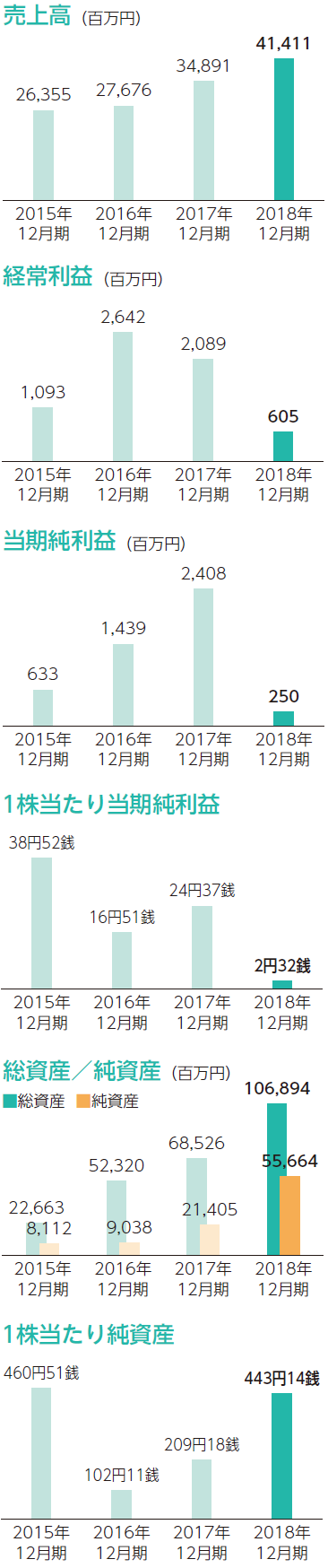

② 当社の財産及び損益の状況

(3) 対処すべき課題

今後の世界経済の見通しにつきましては、北米の景気は好調であり、欧州も堅調でありますが、中国をはじめとする新興国の景気減退リスク、宗教や民族の対立に関連した問題、さらには、朝鮮半島をはじめとした核兵器の拡散問題等、国際情勢に重大な影響を及ぼす事象の発生が続いており、これらのリスク増大により先行きの不透明感が拡大しております。国内においても、経済政策やオリンピック等による需要増加によって国内生産も短期的には増加しておりますが、生産拠点の海外移管や人口減少によって中長期的に市場が縮小していく可能性が高まっています。

当社グループでは、このように先行きが不透明な事業環境の中でも、国内事業の市場縮小に対応した改革を行い、海外事業においても多地域への展開を強化・推進し、持続的成長を実現していくために、以下を対処すべき主要課題と捉えております。

① 変動の激しい事業を補完する体制の構築

国内を中心とした製造系事業は、生産変動の激しい量産工程に対する人材派遣や業務請負を行っている性質上、リーマンショックのような大きな景気後退時には、急激かつ大量の雇用解約が発生するのに対し、景気回復時の増産時には採用が追い付かず、往時の業績に戻ることのできない同業者が散見され、機会損失が非常に大きな問題となっています。

このような状況に対し、当社グループでは、急な大型減産でもグループ全体では黒字を維持しながら雇用解約せずに人材を確保しておき、その後の増産に即時配属して業績を回復できる体制が必要と考えます。そのために製造とは異なるサイクルの分野や景気の影響を受けにくい分野の事業拡大を推進し、中期的に国内製造系事業の売上構成比を10%以下にすることを目指してまいります。

② 成長機会を逃がさない事業運営体制の構築

日本国内の人口は減少傾向にあるため市場は限定的となり、今後の大きな成長は望めませんが、世界全体では人口は増加傾向にあり、今後30億人増加するともいわれております。当社グループの事業の多くは稼働している人員数に業績が連動しているため、人口が増加し余剰感のある国から不足している国へ、グローバルに人材を流動化させる体制を構築し、この成長ポテンシャル獲得に取り組んでまいります。この体制構築及び運用を実現した暁には、世界一の人材サービス企業への道も拓けると考えており、体制構築に向けた成長投資を推進してまいります。

③ M&A及びアライアンスによる成長の加速

当社グループでは、製造とは異なるサイクルの分野や景気の影響を受けにくい分野の事業拡大を推進しており、それらの分野強化に向けたM&Aや他企業とのアライアンスを積極的に推進いたします。また、国際的な人材流動化を実現するため、必要な経営資源の獲得にもM&Aや他企業とのアライアンスを積極的に行い、これまで培ってきた当社グループのノウハウと融合させた高度なサービスを提供し、今後激化が予想されるグローバル競争を勝ち抜いてまいります。

④ ガバナンス体制の強化

積極的なM&Aも行いグローバルに事業拡大している当社グループでは、買収した会社も含めて上場企業のグループ会社にふさわしい健全な経営を行う必要があります。これを継続して実現するため、グローバル経営の視点に立った同一目標・同一管理手法を確立し、加えて、内部統制システムを全社に適用し、当社グループ全体のガバナンス強化及びコンプライアンス体制の拡充を図ってまいります。

⑤ 人材育成による企業体質の強化

人材を活用したビジネスを行う当社グループは、人材を最も重要な資産として捉えております。人材を適正に扱うため、また人材を扱った各種サービスを適正に提供するための基礎的な知識・能力や、生産現場における労務管理能力及び生産管理能力を向上するための教育・育成を徹底しております。また、高度・多様化し続ける顧客ニーズに迅速、柔軟かつ的確に対応するためにも、優秀な人材確保及び人材育成を重要課題として取り組んでおります。

特に今後は、当社グループの新規分野及び海外分野の経営を展開できる、世界で通用する規律・遵法意識を兼ね備え、多様な知識と経験を有する有能な人材を、国籍や性別を問わず、グローバルに採用・教育することが急務であります。

連結計算書類

-

連結財政状態計算書を

見る - 連結損益計算書を見る