第153期事業報告(2018年4月1日から2019年3月31日まで)

帝人グループ(企業集団)の現況に関する事項

(1)事業の経過及び成果

1)事業活動の経過及び成果

① 当期の経営成績

当期の世界経済は、米中貿易摩擦等の先行き不透明な状況を背景に、米国においては緩やかな成長が持続したものの、欧州や中国では景気の減速がみられました。国内経済は、堅調な企業収益と雇用環境の改善等を背景に、緩やかな回復基調が続きましたが、今後の世界経済の先行きに注意が必要です。

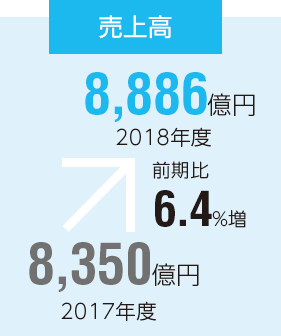

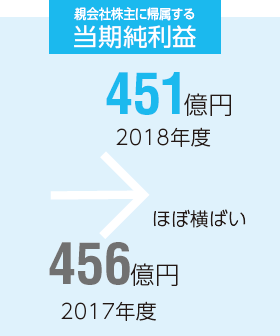

このような状況のもと、帝人グループの当期の連結決算(累計)は、マテリアル領域では販売が堅調に推移した一方、原料価格上昇や複合成形材料事業の新規受注に伴うプロジェクト立上げ費用増の影響により増収減益となり、ヘルスケア領域では薬価・診療報酬改定や前期の導出対価(30億円)がなくなった影響を販売増でカバーした結果、増収微減益となりました。合計の売上高は前期比で6.4%増の8,886億円となり、営業利益は同14.1%減の600億円、経常利益は同11.1%減の603億円、親会社株主に帰属する当期純利益は同1.1%減の451億円でほぼ前期並みとなりました。

② 財政状態

総資産は、運転資本等が増加したこと等により、前期末対比387億円増加の10,207億円となりました。

負債は、短期借入金が増加したこと等により、前期末対比197億円増加の5,934億円となりました。

純資産は、自己株式を取得したこと等による減少がありましたが、親会社株主に帰属する当期純利益の計上による増加等により、前期末対比190億円増加の4,272億円となりました。

事業別業績概況

当期における事業別の概況は次のとおりです。

-

売上高構成比

詳細はこちら

売上高は6,716億円と前期比467億円の増収となりましたが、営業利益は235億円と前期比101億円の減益となりました。

- マテリアル事業

- アラミド繊維は販売堅調、樹脂や炭素繊維での原料価格上昇が利益押し下げ

アラミド繊維分野では、パラアラミド繊維「トワロン」のタイヤ補強材等の自動車用途や光ファイバー用途の販売が堅調に推移しました。メタアラミド繊維「コーネックス」は、ターボチャージャーホース等の自動車関連、防護衣料及び産業資材用途の販売が堅調に推移しました。

炭素繊維分野では、炭素繊維「テナックス」の航空機用途向けの販売が順調に推移するとともに圧力容器用途等で販売量を伸ばしましたが、コンパウンド用途で市況影響によりやや停滞がみられたほか、原燃料価格の上昇が利益を押し下げました。

樹脂分野では、主力のポリカーボネート樹脂において、高付加価値品への販売シフトを進めたものの、第2四半期以降急速に進んだポリカーボネート樹脂の需要低迷及び市況価格の下落が利益を押し下げました。

フィルム分野では、スマートフォンや自動車用電子部品の関連部材であるMLCC(積層セラミックコンデンサ)等の工程用離型フィルム「ピューレックス」の販売が引き続き拡大しました。自動車や電子部品用PENフィルムは好調を維持しました。- 繊維・製品事業

- 衣料機能性素材等の販売が好調も、原材料価格上昇が利益押し下げ

衣料繊維分野では、スポーツ・アウトドア向けの生地販売が好調で、「ソロテックス®」等戦略素材を活用した製品ビジネスも伸長しましたが、天候不順により冬物重衣料が苦戦し、また原料費・物流費上昇が利益を押し下げました。

産業資材分野では、構造改革によってタイへ移管したポリエステル原糸・原綿の生産が本格化するとともに、短繊維原綿の販売が好調に推移しましたが、中国の成長鈍化の影響により、エアバッグ地等自動車関連部材の販売が低調に推移しました。- 複合成形材料事業ほか

- 北米での自動車向け部品販売好調により増販も一時費用が増加

複合成形材料分野では、米国コンチネンタル・ストラクチュラル・プラスチックス社を中心とし、北米で堅調なピックアップトラックやSUV向け、及び市場が回復傾向を示す大型トラック向けの量産部品の販売が堅調に推移しました。一方で原料価格の上昇及び新規受注に伴うプロジェクト立ち上げの一時費用増が利益を押し下げました。

電池部材分野では、リチウムイオンバッテリー用セパレータ「リエルソート」の民生用途において、スマートフォンの需要が低調に推移した結果等により、販売が伸び悩みました。

-

売上高構成比

詳細はこちら

前期の医薬品分野の導出対価計上の影響有るも、販売堅調。

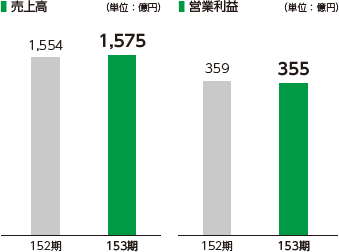

売上高は1,575億円と前期比21億円の増収となりましたが、営業利益は355億円と前期比5億円の微減益となりました。

医薬品分野では、国内市場において薬価改定の影響を受けたものの、高尿酸血症・痛風治療剤「フェブリク」、経皮吸収型鎮痛消炎剤「ロコア」、先端巨大症、下垂体性巨人症及び神経内分泌腫瘍治療剤「ソマチュリン*」において、順調に販売を拡大しました。

* ソマチュリン®/Somatuline®は、Ipsen Pharma(仏)の登録商標です。

在宅医療分野では、在宅酸素療法(HOT)市場において、携帯型酸素濃縮器(「ハイサンソポータブルα」「ハイサンソポータブルαⅡ」)の品揃え充実を図り、高い水準のレンタル台数を維持しました。また、睡眠時無呼吸症候群治療における在宅持続陽圧呼吸療法(CPAP)市場においても、携帯電話網を活用して機器の運転状況をモニタリングする「ネムリンク」の訴求、睡眠評価装置「SAS-2100」の活用等により、レンタル台数が順調に伸長しました。

新規ヘルスケア分野では、埋め込み型医療機器の分野において人工関節及び脊椎領域で事業展開している帝人ナカシマメディカル(株)の業績が順調に推移しました。

-

売上高構成比

詳細はこちら

売上高は595億円と前期比47億円の増収となり、営業利益も72億円と前期比10億円の増益となりました。

IT事業は、ネットビジネス分野の電子コミック配信サービス「めちゃコミック」が好調でした。独占先行配信やコラボ雑誌の販売等出版社との連携強化に加え、データ分析による広告効果の最大化を進めた結果、「めちゃコミック」は過去最高の売上となりました。ITサービス分野では、働き方改革への対応に伴い病院向け就業管理システムの販売が順調に推移しました。

-

売上高構成比

売上高は6,716億円と前期比467億円の増収となりましたが、営業利益は235億円と前期比101億円の減益となりました。

- マテリアル事業

- アラミド繊維は販売堅調、樹脂や炭素繊維での原料価格上昇が利益押し下げ

アラミド繊維分野では、パラアラミド繊維「トワロン」のタイヤ補強材等の自動車用途や光ファイバー用途の販売が堅調に推移しました。メタアラミド繊維「コーネックス」は、ターボチャージャーホース等の自動車関連、防護衣料及び産業資材用途の販売が堅調に推移しました。

炭素繊維分野では、炭素繊維「テナックス」の航空機用途向けの販売が順調に推移するとともに圧力容器用途等で販売量を伸ばしましたが、コンパウンド用途で市況影響によりやや停滞がみられたほか、原燃料価格の上昇が利益を押し下げました。

樹脂分野では、主力のポリカーボネート樹脂において、高付加価値品への販売シフトを進めたものの、第2四半期以降急速に進んだポリカーボネート樹脂の需要低迷及び市況価格の下落が利益を押し下げました。

フィルム分野では、スマートフォンや自動車用電子部品の関連部材であるMLCC(積層セラミックコンデンサ)等の工程用離型フィルム「ピューレックス」の販売が引き続き拡大しました。自動車や電子部品用PENフィルムは好調を維持しました。- 繊維・製品事業

- 衣料機能性素材等の販売が好調も、原材料価格上昇が利益押し下げ

衣料繊維分野では、スポーツ・アウトドア向けの生地販売が好調で、「ソロテックス®」等戦略素材を活用した製品ビジネスも伸長しましたが、天候不順により冬物重衣料が苦戦し、また原料費・物流費上昇が利益を押し下げました。

産業資材分野では、構造改革によってタイへ移管したポリエステル原糸・原綿の生産が本格化するとともに、短繊維原綿の販売が好調に推移しましたが、中国の成長鈍化の影響により、エアバッグ地等自動車関連部材の販売が低調に推移しました。- 複合成形材料事業ほか

- 北米での自動車向け部品販売好調により増販も一時費用が増加

複合成形材料分野では、米国コンチネンタル・ストラクチュラル・プラスチックス社を中心とし、北米で堅調なピックアップトラックやSUV向け、及び市場が回復傾向を示す大型トラック向けの量産部品の販売が堅調に推移しました。一方で原料価格の上昇及び新規受注に伴うプロジェクト立ち上げの一時費用増が利益を押し下げました。

電池部材分野では、リチウムイオンバッテリー用セパレータ「リエルソート」の民生用途において、スマートフォンの需要が低調に推移した結果等により、販売が伸び悩みました。

-

売上高構成比

前期の医薬品分野の導出対価計上の影響有るも、販売堅調。

売上高は1,575億円と前期比21億円の増収となりましたが、営業利益は355億円と前期比5億円の微減益となりました。

医薬品分野では、国内市場において薬価改定の影響を受けたものの、高尿酸血症・痛風治療剤「フェブリク」、経皮吸収型鎮痛消炎剤「ロコア」、先端巨大症、下垂体性巨人症及び神経内分泌腫瘍治療剤「ソマチュリン*」において、順調に販売を拡大しました。

* ソマチュリン®/Somatuline®は、Ipsen Pharma(仏)の登録商標です。

在宅医療分野では、在宅酸素療法(HOT)市場において、携帯型酸素濃縮器(「ハイサンソポータブルα」「ハイサンソポータブルαⅡ」)の品揃え充実を図り、高い水準のレンタル台数を維持しました。また、睡眠時無呼吸症候群治療における在宅持続陽圧呼吸療法(CPAP)市場においても、携帯電話網を活用して機器の運転状況をモニタリングする「ネムリンク」の訴求、睡眠評価装置「SAS-2100」の活用等により、レンタル台数が順調に伸長しました。

新規ヘルスケア分野では、埋め込み型医療機器の分野において人工関節及び脊椎領域で事業展開している帝人ナカシマメディカル(株)の業績が順調に推移しました。

-

売上高構成比

売上高は595億円と前期比47億円の増収となり、営業利益も72億円と前期比10億円の増益となりました。

IT事業は、ネットビジネス分野の電子コミック配信サービス「めちゃコミック」が好調でした。独占先行配信やコラボ雑誌の販売等出版社との連携強化に加え、データ分析による広告効果の最大化を進めた結果、「めちゃコミック」は過去最高の売上となりました。ITサービス分野では、働き方改革への対応に伴い病院向け就業管理システムの販売が順調に推移しました。

2)事業活動以外の活動の経過及び成果

当期における事業活動以外の活動の経過及び成果については、以下のとおりです。

帝人グループでは、事業と社会の持続可能な発展を目指し、企業の社会的責任に関わるさまざまなCSR課題について、重要課題(マテリアリティ)を特定し、事業活動を通じて社会課題の解決に貢献していく“事業戦略と一体化したCSR経営”を推進しています。CSRマテリアリティを特定するにあたっては、2015年に国連で採択された「持続可能な開発目標(SDGs)」が示す社会課題を参照し、グローバルレベルでのCSR推進に取り組んでいます。

特定した課題の一つである「環境負荷低減」では、国内外で生産における温室効果ガス排出量の削減に努めるほか、廃棄物についても、総発生量の削減と各種リサイクル処理の推進により、非有効活用廃棄物の大幅削減を達成し、更なる削減に取り組んでいます。また、「環境価値ソリューション」も重要なCSR課題と位置づけており、環境負荷低減に寄与する製品・サービスの提供によりCO2排出量の削減や省エネ化等に貢献しています。

「ダイバーシティ」では、組織を活性化し、イノベーションを喚起するため、価値観や経験の異なる多様な人財が一層能力を発揮できる組織を目指し、人財の多様化、女性活躍、働き方の多様化を推進しています。女性活躍推進については、1999年に委員会を設置し、更に2000年からは専任組織を設けて取り組んでおり、経済産業省と東京証券取引所が共同で女性の活躍推進に優れた企業を選定する「なでしこ銘柄」に2年連続選定されています。また、社員の働き方改革にも積極的に取り組み、時代に即応した多様なワークスタイルを支援する制度設計を推進しています。業務効率化や作業負荷削減に向けては、RPA(ロボティック・プロセス・オートメーション)の運用により、これまで人が対応していた定型業務の自動化を進めており、2018年度は、専任組織を設けて取り組みを推進しています。また、多様なバックグランドを持つ社員が能力を最大限発揮できるよう、これまで育児・介護・出産等事情のある社員に対象を限定していた在宅勤務制度を、2019年度より、対象者や実施場所等の範囲を拡大して、テレワーク制度として運用しています。

また、帝人グループは、グループ共通の方針に基づき、各事業グループや地域の特色を活かした社会貢献活動にも積極的に取り組んでいます。中でも次世代の育成を重要と考え、若き科学技術者の育成を目的に創設した公益財団法人帝人奨学会による帝人久村奨学金制度を通じ、60年以上にわたり約1,600人の理工系学生を支援しており、2010年より中国でも奨学金制度を運用しております。更に、「全国高校サッカー選手権大会」への協賛や、公益財団法人日本ユニセフ協会「子どもの権利とスポーツ原則」への賛同等、青少年のスポーツ支援に取り組んでいます。

その他、東日本大震災の被災地に対する継続的な復興支援や、社員のボランティア活動を支援する様々な仕組みを継続的に運用しています。

こうした取り組みが評価され、帝人は、FTSE4Good、MSCI ESG Index、DJSI Asia Pacific等複数の国際的な社会的責任投資インデックスに採用されています。

今後も良き企業市民として、社会と企業が共に持続可能な発展を実現するため、環境・社会問題への取り組みや各種社会貢献活動への参画や支援を積極的に行っていきます。

(2)財産及び損益の状況の推移

(3)設備投資の状況

当期の設備投資は、成長戦略及び発展戦略向けを含む投資を中心に628億円実施しました。

(4)資金調達の状況

金融機関からの借入金を中心に資金調達を実施しました。短期借入金が増加したこと等により、借入金、社債等の有利子負債は、前期末比250億円増加し、3,692億円となりました。

(5)経営方針及び対処すべき課題

1)会社の経営の基本方針

帝人グループは企業理念として、「人間への深い理解と豊かな想像力をもってクォリティ・オブ・ライフの向上に努める」とともに、「社会とともに成長する」「社員とともに成長する」ことを掲げています。また長期ビジョンとして、社員の多様性を活かし、社会が必要とする新たな価値を創造し続けることで、未来の社会を支える会社となることを目指しています。

2)中長期の経営戦略と対処すべき課題

帝人グループでは、2017年2月に、長期ビジョン実現に向けた次の3か年の実行計画として、中期経営計画2017-2019『ALWAYS EVOLVING』を策定し、公表しました。この中期経営計画に基づき、「成長戦略」による基礎収益力の更なる強化、「発展戦略」による新規コアビジネスの確立を推進するとともに、それを支える経営システム基盤の強化を図っていきます。

a)長期ビジョン実現に向けて

帝人グループは、「未来の社会を支える会社」として次のような姿を目指します。

■社会の抱える問題の解決に貢献する企業

社会の抱える様々な問題と自社の持つ強みから、注力すべき重点領域を特定し、事業機会の取り込みを図り、また経営基盤の強化を図ります。

■外部環境の変化を先取りして変革し続ける企業

外部環境の不確実性が増す中、持続的成長の実現に向けて、後追いではなく自ら変革を起こします。

■常に新しい価値を創出し続ける企業

社会の進化を加速させる製品・サービスを創出します。

*当社は、環境価値ソリューションの提供や自らの環境負荷低減の活動などを積極的に進めていく中で、2019年3月に、金融安定理事会により設置された「気候関連財務情報開示タスクフォース(TCFD)」の提言を支持することを表明しました。今後、気候変動が帝人グループの事業に与えるリスクや機会についての情報開示の拡充を進めていきます。

b)中期経営計画2017-2019(2017年2月公表)における事業戦略

マテリアル事業領域とヘルスケア事業領域を2本の柱とし、既存事業の延長線だけではなく、「今はまだ利益貢献していない新しい事業」が10年後の収益の柱となるよう、それぞれの事業で成長戦略、発展戦略を着実に実行することにより、新たな高収益事業を核とした事業ポートフォリオへと変革を進めます。

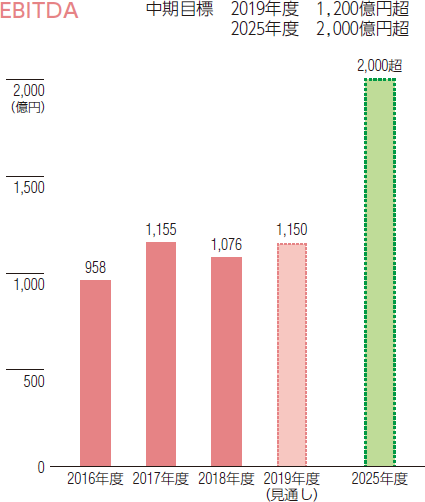

c)経営指標

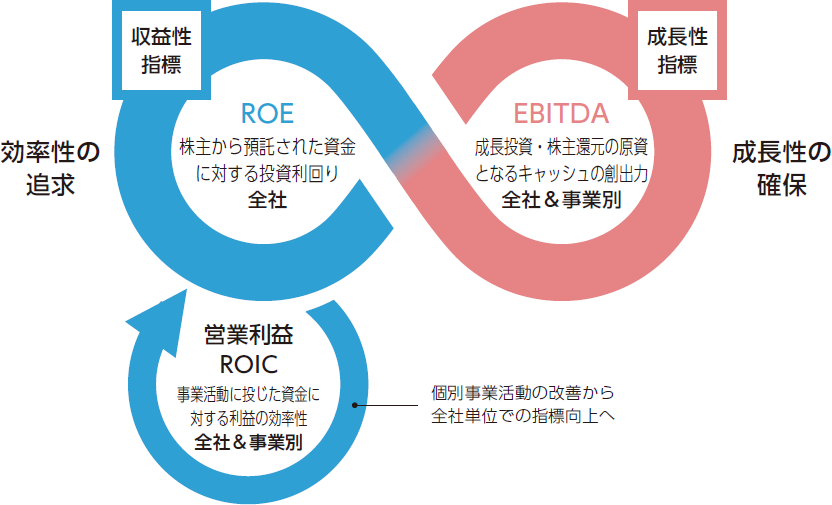

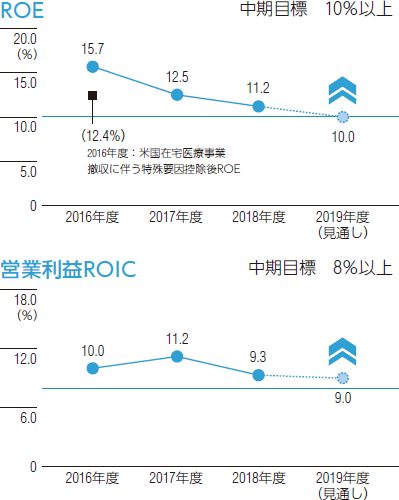

「投資効率」「稼ぐ力」の両面に重点を置き、収益性指標として「ROE」、成長性指標として「EBITDA」を最重要指標として設定します。更に投入資源に対する収益効率性の指標として「営業利益ROIC」を活用します。また、事業ポートフォリオの変革を可視化し、モニタリングするため、非財務情報を含む独自のKPI(重要業績評価指標)として「発展戦略プロジェクト売上高」「ダイバーシティ推進度」を設定し、進捗をフォローアップします。2019年度までの経営目標は次のとおりです。

■経営指標

■経営目標

連結計算書類

- 連結貸借対照表を見る

- 連結損益計算書を見る