事業の概況

事業の経過および成果

当期の経過および成果

当期の国内における景況感は、一部で弱い動きがみられたものの、雇用環境の改善などから緩やかな回復基調が続きました。国内化粧品市場は、景況感の改善と外国人旅行者の増加に支えられ、引き続き拡大基調を継続しました。海外化粧品市場は、欧州は国によりばらつきがみられるなか、全体では緩やかな成長にとどまりましたが、中国、アジアおよび米州では堅調な成長が継続しました。

資生堂グループは2015年度に、100年先も輝き続ける企業となるため中長期戦略VISION 2020をスタートさせました。日本発のグローバルビューティーカンパニーとして競争に勝ち抜くため、すべての活動をお客さま起点とし、資生堂グループはグローバルでブランド価値向上に取り組んでいます。2015年度からの最初の3カ年を、次期3カ年の飛躍のための事業基盤再構築の期間と位置づけ、積極的な投資を行うとともに、成長加速に向けた基盤の確立を進めています。

当期においては、“Think Global, Act Local(グローバルな視点で全社経営、マーケティング、ブランド戦略などを考えながら、各国市場の変化に対応するべく現地・現場に密着した活動を進める)”の考え方に則り、5つのブランドカテゴリーと6つの地域を掛け合わせたマトリクス型組織体制をスタートさせました。責任と権限を大幅に現地に委譲し、市場ごとに異なるお客さまのニーズへの対応力を強化しています。また、戦略の根幹となるブランド価値向上に向けて、マーケティングとイノベーションの強化に取り組みました。さらに、それらを支える多様な人材の活用とその能力向上、グローバル組織の構築とその強化などにも注力しました。さらに、今後の成長をより加速するために、グローバルプレステージ領域における投資を強化しました。2016年7月に、メーキャップを中心に展開するプレステージブランド「Laura Mercier」およびプレステージスキンケアブランド「RéVive」を取得しました。また10月には、イタリアのラグジュアリーファッションブランドを展開するDolce&Gabbana S.r.l.とのフレグランス、メーキャップ、スキンケア商品の開発、生産および販売に関するライセンス契約に基づき、販売を開始しました。

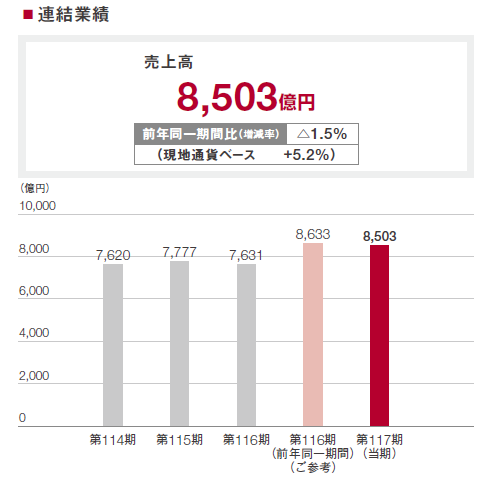

この結果、当期の現地通貨ベースの売上高は、プレステージ領域を中心に各地域において伸長したことに加え、新規に取得したブランドが上乗せとなったことから前年同一期間比5.2%増となりました。円換算後では円高による為替影響を大きく受け、前年同一期間比1.5%減の8,503億円となりました。

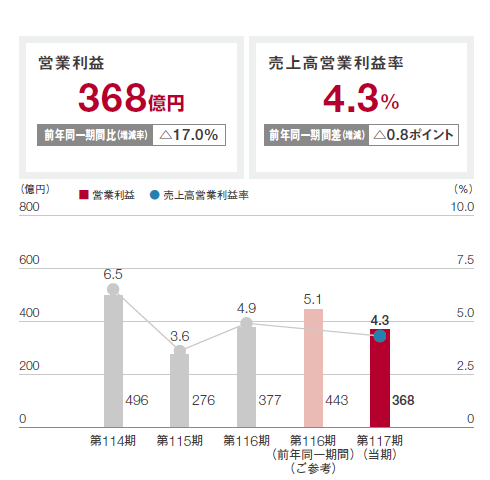

営業利益は、売上増に伴う差益増やプレステージブランドの売上伸長によるプロダクトミックスの改善、コスト構造改革による原価低減の効果などがあったものの、新たに取得したブランドやライセンス契約に係る一時費用、米国ベアエッセンシャルInc.の構造改革費用に加え、想定以上の円高影響などにより、前年同一期間比17.0%減の368億円となりました。

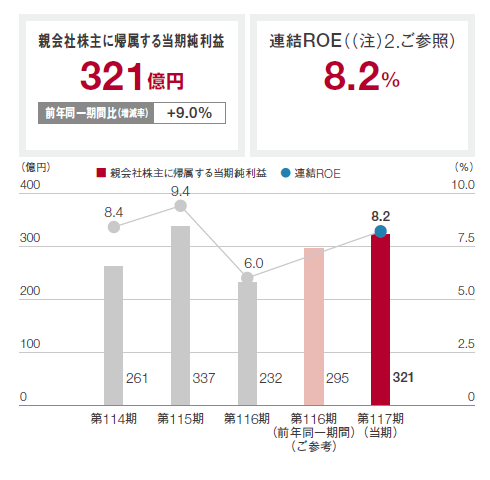

親会社株主に帰属する当期純利益は、「Jean Paul GAULTIER」のフレグランスに関する知的財産権の譲渡益や鎌倉工場跡地の売却益を特別利益に計上したことなどにより、前年同一期間比9.0%増の321億円となりました。

この結果、当期の連結売上高営業利益率は4.3%、連結ROE(自己資本当期純利益率)は、8.2%となりました。

- (注)1.△は損失または減少等、負の値を示しています。

- 2.第116期の連結ROEは、当社および3月決算であった連結子会社は9カ月間、12月決算であった連結子会社は12カ月間を連結対象期間とした親会社株主に帰属する当期純利益を分子として算出しています。なお、前年同一期間の親会社株主に帰属する当期純利益をもとに試算した連結ROEは7.6%となります。

事業別の取り組み

※報告セグメントの区分方法の見直しについて

-

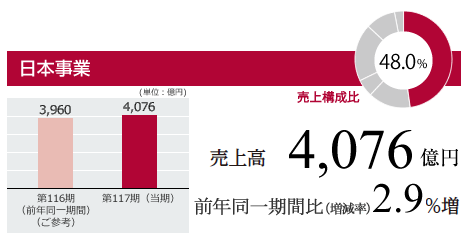

日本事業

プレステージブランドの高成長とインバウンド需要の着実な獲得

日本事業は、お客さま起点でのブランドイノベーション、マーケティング投資の選択と集中に加え、訪日外国人に対し空港免税店やデパートを中心にお客さまからの支持を獲得する活動を強化したことによりインバウンド需要を捉え、着実な成長を果たしました。特に、プレステージ領域は、最高級ブランド「クレ・ド・ポー ボーテ」が大きく伸長したほか、肌本来の美しさを引き出す美容液「アルティミューン」が牽引した「SHISEIDO」も売上を大きく伸ばし、シェアを拡大しました。またコスメティクス領域でも中価格帯のスキンケアブランド「エリクシール」、メーキャップブランド「マキアージュ」、日やけ止めブランド「アネッサ」などが引き続き前年を上回りました。一方、パーソナルケア領域を中心とする低価格帯では、新商品の投入や積極的なマーケティング活動を実施しましたが、競争環境の激化もあり、前年を下回りました。

以上のことから、売上高は前年同一期間比2.9%増の4,076億円となりました。営業利益は、積極的なマーケティング投資を継続した一方、売上増に伴う差益増やプロダクトミックスの改善、さらにはコスト構造改革効果などにより、前年同一期間比4.4%増の574億円となりました。

-

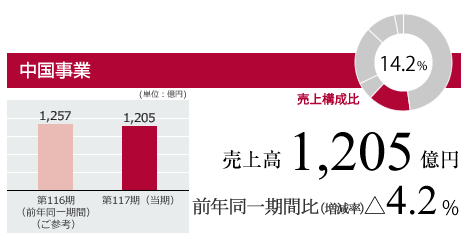

中国事業

プレステージブランドとEコマースの成長性拡大

中国事業は、プレステージ領域とEコマースを中心に売上を伸ばしました。特に、プレステージ領域では、「SHISEIDO」、「クレ・ド・ポー ボーテ」、「IPSA」などの貢献により、デパートチャネルでは競合を凌ぐ高い成長を果たしました。また、Eコマースは、拡大する市場成長を捉えるべく中国のネット通販大手とのマーケティングにおける協業を進めたことなどにより、市場の成長を大きく上回りました。一方、課題である中価格帯の現地生産ブランドについては、「AUPRES」の新カウンター設置や「PURE & MILD」の新商品導入など売上回復に向けた施策を実施しましたが、その効果は限定的なものにとどまりました。

以上のことから、売上高は現地通貨ベースで前年同一期間比11.4%増、円換算後で前年同一期間比4.2%減の1,205億円となりました。営業利益はマーケティング投資や人件費が増加したものの、売上増に伴う差益増、プロダクトミックスの改善による原価低減などにより、前年同一期間に対し46億円増の42億円となりました。

-

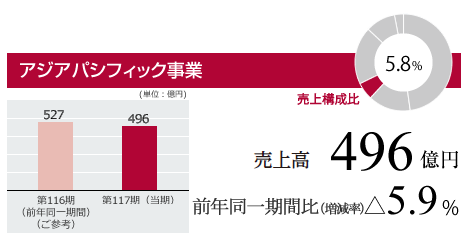

アジアパシフィック事業

各国のお客さまニーズを捉えて、

持続的な成長を実現アジアパシフィック事業では、シンガポールに統括機能とローカライズマーケティング機能を有するアジア地域本社が本格稼働し、各国においてより地域に根ざした活動が進展しました。タイ、ベトナムを中心に「SHISEIDO」、「クレ・ド・ポー ボーテ」、「NARS」などのプレステージブランドの売上が大きく伸長したほか、韓国では「NARS」やパーソナルケアブランド「SENKA(専科)」の貢献により二桁成長を果たしました。「SENKA(専科)」については、地域本社とブランドホルダーが一体となって消費者の化粧行動を研究することで、国ごとに異なる消費者の心に響く広告を展開するとともに、取扱いチャネルや店舗を増加したことにより、その他の国でも売上が好調でした。

以上のことから、売上高は現地通貨ベースで前年同一期間比7.0%増、円換算後では前年同一期間比5.9%減の496億円となりました。営業利益は、売上増に伴う差益増などにより、前年同一期間比171.8%増の11億円となりました。

-

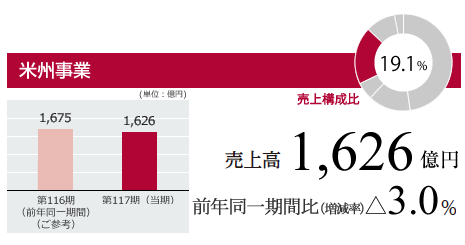

米州事業

プレステージブランドの好調とブランド取得による

ポートフォリオ強化米州事業では、引き続きプレステージ領域に注力し、マーケティング投資を強化しました。また、アメリカを中心に拡大するメーキャップ市場でのブランドポートフォリオ強化とシェアを拡大するために、2016年7月に「Laura Mercier」を取得しました。加えて、ベアエッセンシャルInc.の本社機能をサンフランシスコからアメリカ地域本社の統括機能とローカライズマーケティング機能があるニューヨークに移転し、組織統合を進めることで、地域内におけるプレステージマーケティングの知見の共有とブランド強化を進めました。さらに、急速に拡大するEコマース市場に対応するため、デジタルマーケティングの強化にも取り組みました。

以上のことから、売上高は、「SHISEIDO」、「NARS」、「クレ・ド・ポー ボーテ」が成長を継続したことに加え、買収したブランドが上乗せになったことにより、現地通貨ベースで前年同一期間比8.0%増、円換算後では前年同一期間比3.0%減の1,626億円となりました。マーケティング投資を強化したことに加え、ベアエッセンシャルInc.の構造改革費用、ブランド取得に伴う一時費用やのれん償却費用の計上などにより、営業損失は118億円となりました。

-

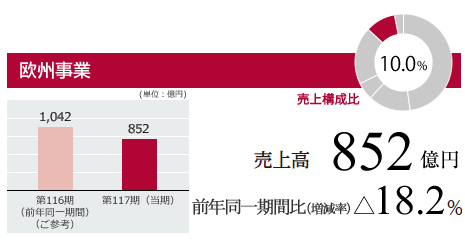

欧州事業

「SHISEIDO」や「narciso rodriguez」の

好調持続と新規ライセンス契約締結欧州事業では、「SHISEIDO」、デザイナーズフレグランス「narciso rodriguez」、「ISSEY MIYAKE」などのブランド価値向上を図るため、マーケティング強化を進めました。また、欧州地域において最大の市場規模であるフレグランス領域におけるシェア拡大を目的として、イタリアで有数のラグジュアリーファッションブランド「Dolce&Gabbana」に関するライセンス契約を締結しました。さらに、地域本社の統括機能とローカライズマーケティング機能をパリの中心部に移転し、これまで化粧品とフレグランスで重複していた域内各国の組織・機能の統合を行うなど、地域全体で一体となった事業展開による成長性、収益性の向上の基盤づくりも推進しました。

売上高は、「SHISEIDO」、「narciso rodriguez」が着実に拡大したものの、期初にライセンス契約が終了した「Jean Paul GAULTIER」の売上減の影響が大きく、現地通貨ベースで前年同一期間比8.1%減、円換算後では前年同一期間比18.2%減の852億円となりました。営業損益は売上減に伴う差益減に加え、「Dolce&Gabbana」のライセンス契約に伴う一時費用の計上などにより前年同一期間に対し118億円減の72億円の損失となりました。なお「Jean Paul GAULTIER」のライセンス契約終了影響および「Dolce&Gabbana」のライセンス取得影響を除く実質売上高は現地通貨ベースで前年同一期間比9%増となっています。

-

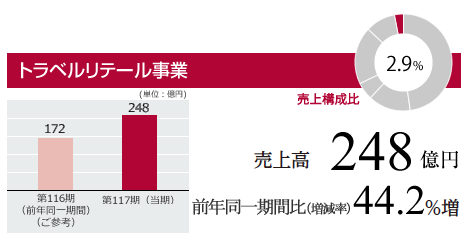

トラベルリテール事業

アジア地域を中心とした売上伸長により

大幅に利益拡大トラベルリテール事業(空港免税店等での化粧品の販売)は、アジアを中心に市場が拡大してきています。成長余地が大きく、収益性が高いこの事業に対し、当社は日本発ブランドの中では強みがある一方で、グローバル競合他社に比べ売上構成比が低いため、最重点事業の一つとして積極的に強化しています。

当期は、新カウンターの出店に加え、既存売場における接客体制の充実、トラベルリテール専用商品の導入などの取り組みを進めるとともに、大手リテーラーとの関係強化にも努めました。

この結果、中国、韓国、タイなどアジアの主要な空港免税店を中心に一店舗あたりの売上が拡大し、全体でも市場を大きく上回る成長を記録しました。売上高は現地通貨ベースで前年同一期間比60.4%増、円換算後では前年同一期間比44.2%増の248億円となりました。営業利益は売上増に伴う差益増などにより、前年同一期間比126.8%増の55億円となりました。

-

プレステージブランドの高成長とインバウンド需要の着実な獲得

日本事業は、お客さま起点でのブランドイノベーション、マーケティング投資の選択と集中に加え、訪日外国人に対し空港免税店やデパートを中心にお客さまからの支持を獲得する活動を強化したことによりインバウンド需要を捉え、着実な成長を果たしました。特に、プレステージ領域は、最高級ブランド「クレ・ド・ポー ボーテ」が大きく伸長したほか、肌本来の美しさを引き出す美容液「アルティミューン」が牽引した「SHISEIDO」も売上を大きく伸ばし、シェアを拡大しました。またコスメティクス領域でも中価格帯のスキンケアブランド「エリクシール」、メーキャップブランド「マキアージュ」、日やけ止めブランド「アネッサ」などが引き続き前年を上回りました。一方、パーソナルケア領域を中心とする低価格帯では、新商品の投入や積極的なマーケティング活動を実施しましたが、競争環境の激化もあり、前年を下回りました。

以上のことから、売上高は前年同一期間比2.9%増の4,076億円となりました。営業利益は、積極的なマーケティング投資を継続した一方、売上増に伴う差益増やプロダクトミックスの改善、さらにはコスト構造改革効果などにより、前年同一期間比4.4%増の574億円となりました。

-

プレステージブランドとEコマースの成長性拡大

中国事業は、プレステージ領域とEコマースを中心に売上を伸ばしました。特に、プレステージ領域では、「SHISEIDO」、「クレ・ド・ポー ボーテ」、「IPSA」などの貢献により、デパートチャネルでは競合を凌ぐ高い成長を果たしました。また、Eコマースは、拡大する市場成長を捉えるべく中国のネット通販大手とのマーケティングにおける協業を進めたことなどにより、市場の成長を大きく上回りました。一方、課題である中価格帯の現地生産ブランドについては、「AUPRES」の新カウンター設置や「PURE & MILD」の新商品導入など売上回復に向けた施策を実施しましたが、その効果は限定的なものにとどまりました。

以上のことから、売上高は現地通貨ベースで前年同一期間比11.4%増、円換算後で前年同一期間比4.2%減の1,205億円となりました。営業利益はマーケティング投資や人件費が増加したものの、売上増に伴う差益増、プロダクトミックスの改善による原価低減などにより、前年同一期間に対し46億円増の42億円となりました。

-

各国のお客さまニーズを捉えて、

持続的な成長を実現アジアパシフィック事業では、シンガポールに統括機能とローカライズマーケティング機能を有するアジア地域本社が本格稼働し、各国においてより地域に根ざした活動が進展しました。タイ、ベトナムを中心に「SHISEIDO」、「クレ・ド・ポー ボーテ」、「NARS」などのプレステージブランドの売上が大きく伸長したほか、韓国では「NARS」やパーソナルケアブランド「SENKA(専科)」の貢献により二桁成長を果たしました。「SENKA(専科)」については、地域本社とブランドホルダーが一体となって消費者の化粧行動を研究することで、国ごとに異なる消費者の心に響く広告を展開するとともに、取扱いチャネルや店舗を増加したことにより、その他の国でも売上が好調でした。

以上のことから、売上高は現地通貨ベースで前年同一期間比7.0%増、円換算後では前年同一期間比5.9%減の496億円となりました。営業利益は、売上増に伴う差益増などにより、前年同一期間比171.8%増の11億円となりました。

-

プレステージブランドの好調とブランド取得による

ポートフォリオ強化米州事業では、引き続きプレステージ領域に注力し、マーケティング投資を強化しました。また、アメリカを中心に拡大するメーキャップ市場でのブランドポートフォリオ強化とシェアを拡大するために、2016年7月に「Laura Mercier」を取得しました。加えて、ベアエッセンシャルInc.の本社機能をサンフランシスコからアメリカ地域本社の統括機能とローカライズマーケティング機能があるニューヨークに移転し、組織統合を進めることで、地域内におけるプレステージマーケティングの知見の共有とブランド強化を進めました。さらに、急速に拡大するEコマース市場に対応するため、デジタルマーケティングの強化にも取り組みました。

以上のことから、売上高は、「SHISEIDO」、「NARS」、「クレ・ド・ポー ボーテ」が成長を継続したことに加え、買収したブランドが上乗せになったことにより、現地通貨ベースで前年同一期間比8.0%増、円換算後では前年同一期間比3.0%減の1,626億円となりました。マーケティング投資を強化したことに加え、ベアエッセンシャルInc.の構造改革費用、ブランド取得に伴う一時費用やのれん償却費用の計上などにより、営業損失は118億円となりました。

-

「SHISEIDO」や「narciso rodriguez」の

好調持続と新規ライセンス契約締結欧州事業では、「SHISEIDO」、デザイナーズフレグランス「narciso rodriguez」、「ISSEY MIYAKE」などのブランド価値向上を図るため、マーケティング強化を進めました。また、欧州地域において最大の市場規模であるフレグランス領域におけるシェア拡大を目的として、イタリアで有数のラグジュアリーファッションブランド「Dolce&Gabbana」に関するライセンス契約を締結しました。さらに、地域本社の統括機能とローカライズマーケティング機能をパリの中心部に移転し、これまで化粧品とフレグランスで重複していた域内各国の組織・機能の統合を行うなど、地域全体で一体となった事業展開による成長性、収益性の向上の基盤づくりも推進しました。

売上高は、「SHISEIDO」、「narciso rodriguez」が着実に拡大したものの、期初にライセンス契約が終了した「Jean Paul GAULTIER」の売上減の影響が大きく、現地通貨ベースで前年同一期間比8.1%減、円換算後では前年同一期間比18.2%減の852億円となりました。営業損益は売上減に伴う差益減に加え、「Dolce&Gabbana」のライセンス契約に伴う一時費用の計上などにより前年同一期間に対し118億円減の72億円の損失となりました。なお「Jean Paul GAULTIER」のライセンス契約終了影響および「Dolce&Gabbana」のライセンス取得影響を除く実質売上高は現地通貨ベースで前年同一期間比9%増となっています。

-

アジア地域を中心とした売上伸長により

大幅に利益拡大トラベルリテール事業(空港免税店等での化粧品の販売)は、アジアを中心に市場が拡大してきています。成長余地が大きく、収益性が高いこの事業に対し、当社は日本発ブランドの中では強みがある一方で、グローバル競合他社に比べ売上構成比が低いため、最重点事業の一つとして積極的に強化しています。

当期は、新カウンターの出店に加え、既存売場における接客体制の充実、トラベルリテール専用商品の導入などの取り組みを進めるとともに、大手リテーラーとの関係強化にも努めました。

この結果、中国、韓国、タイなどアジアの主要な空港免税店を中心に一店舗あたりの売上が拡大し、全体でも市場を大きく上回る成長を記録しました。売上高は現地通貨ベースで前年同一期間比60.4%増、円換算後では前年同一期間比44.2%増の248億円となりました。営業利益は売上増に伴う差益増などにより、前年同一期間比126.8%増の55億円となりました。

資本政策

資本政策の基本方針

当社は持続的成長に向けて、必要と判断されるタイミングで迅速・果断に投資を行うため株主資本の水準保持に努めます。その上で、フリーキャッシュフローやキャッシュコンバージョンサイクルを重視して、キャッシュ・フローとバランスシートのマネジメントの強化により、資本効率を意識した経営を実践します。

資金調達に関しては、有利な条件で調達が可能な財務体質を維持すべく、ベンチマークとなる有利子負債比率は25%を目安としており、大型投資案件による資金調達が必要となった場合には、経営動向や財務状況および市場環境などを勘案して、最適な方法でタイムリーに実施します。

株主のみなさまへの利益還元については、直接的な利益還元と中長期的な株価上昇による“株式トータルリターンの実現”をめざしています。これに基づき、成長のための戦略投資をドライバーとして利益の拡大と資本効率の向上を図ります。利益還元の目標として、当社は中期的に連結配当性向40%を目安とし、安定的かつ継続的な配当を維持します。また、自己株式取得についてもフリーキャッシュフローレベルや市場環境を勘案しつつ、適宜実施します。

利益還元の状況の推移

(注)第117期(当期)の1株当たり年間配当額および年間配当額は、本定時株主総会の第1号議案(剰余金の配当の件)が原案どおり可決されることを前提とした金額です。

連結計算書類

- 連結貸借対照表を見る

- 連結損益計算書を見る