事業報告(自 2018年4月1日 至 2019年3月31日)

企業集団の現況に関する事項

事業の経過及びその成果

当連結会計年度の当社グループを取り巻く環境は、世界各国において政治・政策面での先行き不透明感はあるものの、米国では堅調に、日本・欧州では緩やかに景気回復が持続しました。一方で、中国では貿易摩擦の影響を受け景気は減速傾向にありました。また、世界半導体市場は、上期はロジックデバイス、メモリデバイスともに総じて需要は堅調でしたが、下期に入り、メモリデバイスの価格下落とともに半導体の需要減退の動きも見られ、稼動調整局面に入りました。

こうした状況下、当社グループでは一丸となって売上拡大とコスト削減に努めました結果、当連結会計年度の業績は、売上高37,394百万円(前期比4.5%増)、営業利益5,310百万円(前期比9.0%増)、経常利益5,637百万円(前期比19.2%増)、親会社株主に帰属する当期純利益は、前連結会計年度には特別損失を計上していたこと、日本及び米国における税制の変更により実効税率が軽減したこともあり4,265百万円(前期比41.7%増)となりました。

セグメント別売上高

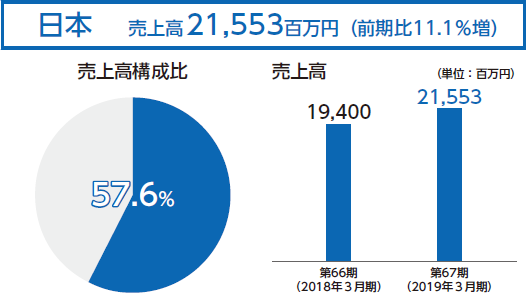

日本につきましては、シリコンウェハー向け製品及び最先端メモリデバイス向けCMP製品の販売が堅調に推移したことにより、売上高は21,553百万円(前期比11.1%増)、セグメント利益(営業利益)は製品構成の良化により5,176百万円(前期比16.0%増)となりました。

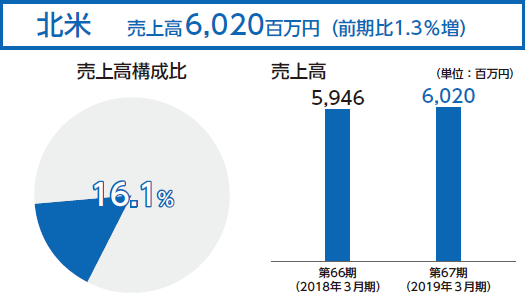

北米につきましては、売上高は6,020百万円(前期比1.3%増)となったものの、セグメント利益(営業利益)は現行世代向け製品の販売が増加したことにより、598百万円(前期比40.2%減)となりました。

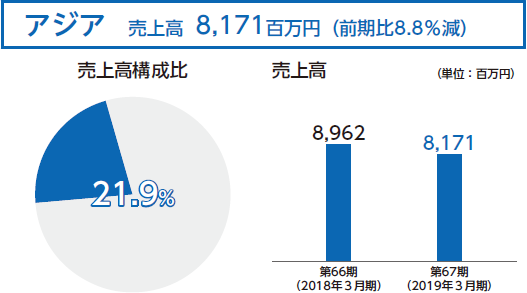

アジアにつきましては、最先端ロジックデバイス向けCMP製品の販売は堅調に推移しましたが、ハードディスク向け製品の販売が低調となったことから、売上高は8,171百万円(前期比8.8%減)となりました。一方、セグメント利益(営業利益)は製品構成の良化により、1,327百万円(前期比17.1%増)となりました。

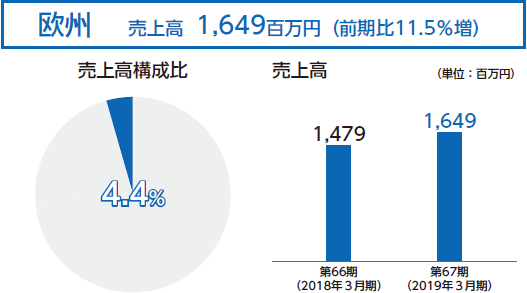

欧州につきましては、シリコンウェハー向け製品の販売が堅調に推移したことにより、売上高は1,649百万円(前期比11.5%増)、セグメント利益(営業利益)は208百万円(前期比58.5%増)となりました。

用途別売上高

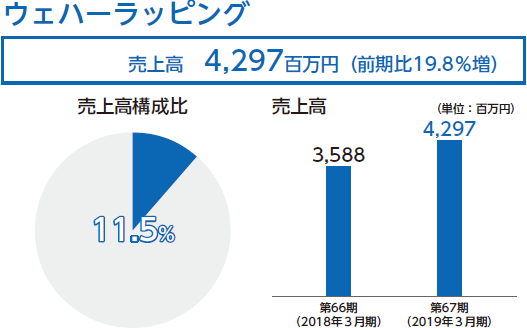

シリコンウェハー向け製品につきましては、当第3四半期まで半導体業界の稼働が高い水準であったことに加え、当社製品の採用が拡大したことから、ラッピング材の売上高は4,297百万円(前期比19.8%増)となりました。

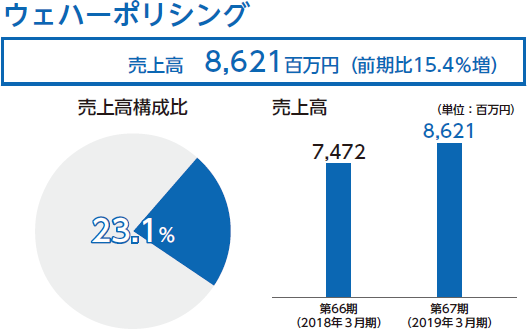

ポリシング材の売上高は8,621百万円(前期比15.4%増)となりました。

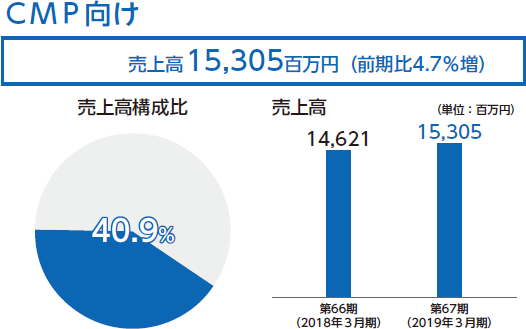

CMP向け製品につきましては、当第3四半期までの半導体業界の高稼働を背景に、ロジック、メモリともに最先端デバイス向け製品需要が堅調に推移したことにより、売上高は15,305百万円(前期比4.7%増)となりました。

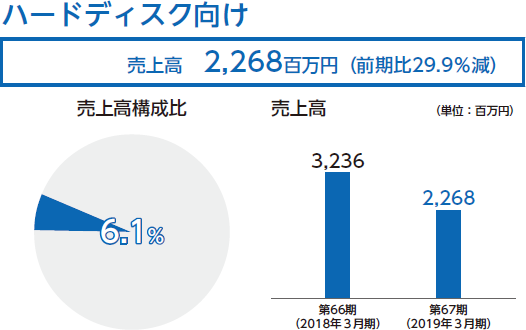

ハードディスク向け製品につきましては、SSD(ソリッドステート・ドライブ)への置き換えによる市場の縮小及び顧客の生産プロセスの変更の影響により、売上高は2,268百万円(前期比29.9%減)となりました。

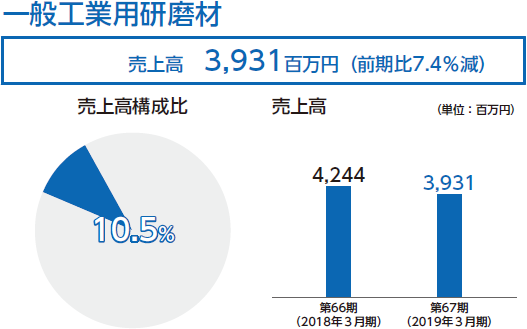

非半導体関連の一般工業用研磨材につきましては、売上高は3,931百万円(前期比7.4%減)となりました。

財産及び損益の状況

企業集団の財産及び損益の状況

対処すべき課題

当社が主に事業展開している半導体市場は好不況の波が激しい産業構造にあり、当社においては、その波から受ける影響を緩和させ、売上の安定化と更なる拡大を目指し、事業領域の拡大に努めてまいりました。しかしながら、2016年夏以降、ロジックデバイス、メモリデバイスともに堅調な需要に支えられ、シリコン事業及びCMP事業の売上が大きく伸長した結果、当社の半導体市場への依存度が高まる状況となりました。このように、依存度が高まっている半導体市場に対して、当社としては、中長期的にはかつてのように前年比二桁成長が続くことを期待することは困難であると考えております。このため、新規事業本部及び先端技術研究所においては引き続き短期及び中長期視点での研究開発と新規事業の探索・育成による事業領域の拡大に努めるとともに、機能材事業本部を中心に非半導体領域及び非研磨分野での用途拡大を進めてまいります。

具体的な内容については、招集ご通知の「7.会社の支配に関する基本方針 2.基本方針の実現に資する取組みの概要 ② 企業価値向上のための取組み(中長期経営計画)」に記載のとおりであります。

連結計算書類

- 連結貸借対照表を見る

- 連結損益計算書を見る