第5号議案 当社株式の大量取得行為に関する対応策(買収防衛策)の基本方針決定の件

2019年6月27日開催の当社第98期定時株主総会においてご承認いただいた「当社株式の大量取得行為に関する対応策(買収防衛策)の基本方針」(以下「現行基本方針」といいます。)および同日開催の取締役会において決議した「当社株式の大量取得行為に関する対応策(買収防衛策)」(以下「現行プラン」といいます。)につきましては、本総会の終結の時をもって、いずれも有効期間が満了することとなります。

そこで、現行プラン導入以降の社会・経済情勢等も踏まえ、招集ご通知29ページに記載の「当社の財務および事業の方針の決定を支配する者の在り方に関する基本方針」(会社法施行規則第118条第3号本文に規定されるものをいいます。)に照らして不適切な者によって当社の財務および事業の方針の決定が支配されることを防止するための取組み(会社法施行規則第118条第3号ロ⑵)として、当社定款第18条に基づき、招集ご通知31ページ以降に記載の「当社株式の大量取得行為に関する対応策(買収防衛策)の基本方針」(以下、変更後の基本方針を「本基本方針」といいます。)のとおり改めて決定いたしたく、そのご承認をお願いするものであります。

なお、本基本方針の内容を決定するにあたり、現行基本方針の内容を実質的に変更している箇所はございません。

(ご参考)

こちらは、当社が本基本方針に基づき導入する買収防衛策の概要をご理解いただくために参考資料として記載したものです。詳細につきましては招集ご通知をご覧ください。

1.当社の買収防衛策の導入への考え方

当社は、当社グループが企業価値・株主共同の利益を向上していくためには、以下の事項を中長期的に確保していくことが極めて重要と考えております。

【当社グループが企業価値・株主共同の利益を向上するために中長期的に確保していく事項】

「輸送の安全性」「経営の安定性」「事業の継続性」の確保を通じ、

「信頼のトップブランド」を確立すること

沿線を中心に関連性の高い事業を多角的に展開し、各事業の有機的な

取組みにより総合力を発揮させる一体的な経営を行うこと

当社は、当社グループの企業価値・株主共同の利益に資するものであれば、当社株式に対する大量買付を一概に否定するものではありませんが、株式の大量買付の中には、企業価値・株主共同の利益に資さないものも少なくありません。そこで、当社は、当社株式に対する大量買付が行われた際に、買付に応じるべきか否かを株主の皆様が判断するために必要な情報や時間を確保したり、当社取締役会が株主の皆様のために大量買付者と交渉を行うことなどを可能とすることで、当社の企業価値・株主共同の利益に反する買付行為を抑止するための枠組み(買収防衛策)が必要であると考えております。

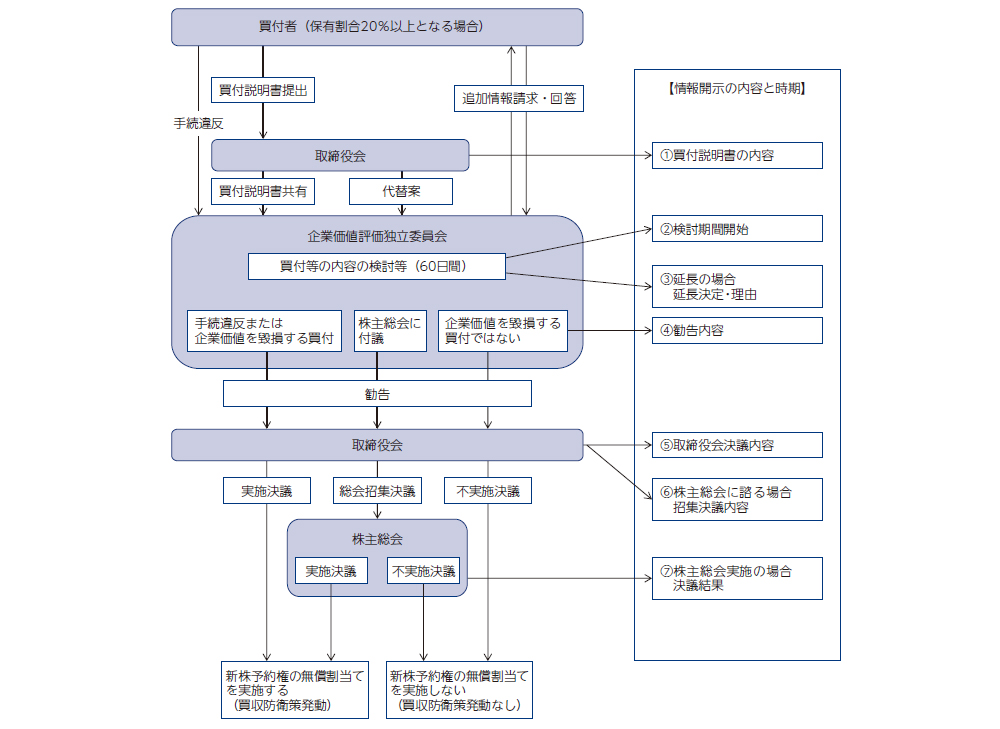

2.当社の買収防衛策の概要図(主要な手続きの流れ)

3.当社の買収防衛策の特徴

当社が導入する買収防衛策は、以下に記載のとおり、当社の企業価値・株主共同の利益を確保するものであり、当社の会社役員の地位の維持を目的とするものではありません。

①「買収防衛策に関する指針」が定める三原則を充足しております。

経済産業省および法務省が2005年5月27日に発表した「企業価値・株主共同の利益の確保または向上のための買収防衛策に関する指針」に定める三原則(企業価値・株主共同の利益の確保・向上の原則、事前開示・株主意思の原則、必要性・相当性確保の原則)を充足しております。

②株主意思を反映する仕組みを備えております。

株主総会の決議により決定され、有効期間を約3年間としております。有効期間内であっても当社の株主総会または取締役会の決議により廃止することができます。また、当社取締役(監査等委員である取締役を除く。)の任期は1年であり、株主の皆様のご意向は、毎年の取締役の選任を通じて反映することができます。なお、株主の皆様にご判断をいただくことが必要であると考えられる場合は、対抗措置の発動について株主総会にお諮りすることとしています。

③独立性の高い社外取締役の判断を重視する仕組みとしています。

当社の業務執行を行う経営陣から独立している者のみから構成される企業価値評価独立委員会が運営上の実質的な判断を行うこととしており、当社取締役会が恣意的な運用を行うことはできません。

また、企業価値評価独立委員会はその判断の概要について、株主の皆様に情報開示をすることとしており、当社の企業価値・株主共同の利益に適うように運営される仕組みが確保されています。

④大量買付者に対する対抗措置の発動には客観的要件を満たす必要があります。

予め定められた客観的な要件が満たされなければ、大量買付者に対する対抗措置は発動されません。

⑤デッドハンド型やスローハンド型買収防衛策ではありません。

当社が本基本方針に基づき導入する買収防衛策は、デッドハンド型(取締役会の構成員の過半数を交代させたとしても発動を阻止できない買収防衛策)やスローハンド型(取締役会の構成員の交替を一度に行うことができないため、発動を阻止するために時間を要する買収防衛策)の買収防衛策ではありません。

以上