事業報告(2016年4月1日から2017年3月31日まで)

事業の経過及び成果並びに対処すべき課題

(1) 当事業年度における事業の経過及び成果

当事業年度の国内経済は、企業収益が改善傾向にある中、雇用や所得環境の改善も続き、緩やかな回復基調が続いております。

生命保険業界におきましては、前事業年度に引き続き、低金利環境の影響を受け、一部の保険商品の販売停止や標準利率の改定に向けた対応に迫られるなど、各生命保険会社は厳しい外部環境に直面しております。一方、一部の銀行において、生命保険商品の販売手数料が開示されるなど、お客さま本位の対応が進みました。さらに、各生命保険会社が、新商品の開発及びお客さまサービスの拡充に加え、新しいテクノロジーを活用した取組みを開始するなど、競争は一層激化しております。

このような状況の中、当社は、相互扶助という生命保険の原点に戻り、「正直に経営し、わかりやすく、安くて便利な商品・サービスの提供を追求する」というマニフェストの下、インターネットを主な販売チャネルとする生命保険会社として開業から9年目を迎えました。当事業年度は、新商品の発売、スマートフォンを活用したサービスの拡充、業務提携等におけるパートナーシップの一層の強化を通じて、引き続きお客さま視点でのサービスの提供に努めてまいりました。

当事業年度における具体的な取組み及び成果は、以下のとおりです。

-

契約の状況

2016年度の新契約の年換算保険料*1は、前事業年度比114.5%の1,361百万円、新契約高は、前事業年度比91.6%の158,942百万円となりました。申込件数は、前事業年度比122.1%の40,742件、新契約件数は、前事業年度比118.3%の29,741件となりました。

当事業年度末の保有契約の年換算保険料*1は、前事業年度末比107.6%の10,088百万円、保有契約高は、前事業年度末比103.2%の1,966,965百万円となりました。保有契約件数は、前事業年度末比106.3%の239,800件となり、保有契約者数は、2017年2月に15万人を超え、152,545人となりました。なお、保有契約件数は、2017年4月に24万件を突破しました。また、当事業年度の解約失効率*2は、6.6%(前事業年度6.7%)となりました。- 1 年換算保険料とは、1回当たりの保険料について保険料の支払い方法に応じた係数を乗じ、1年当たりの保険料に換算した金額をいいます。当社商品の保険料は全て月払いのみとなっているため、1ヶ月当たりの保険料に12を乗じたものを年換算保険料としております。

- 2 解約失効率は、解約・失効の件数を月々の保有契約件数の平均で除した比率を年換算した数値です。

詳細を見る閉じる -

収支の状況

当事業年度の保険料等収入は、保有契約件数の増加に伴い、前事業年度比107.7%の9,816百万円となりました。また、資産運用収益は、前事業年度比83.6%の216百万円となりました。その他経常収益は、63百万円となりました。この結果、当事業年度の経常収益は、前事業年度比107.6%の10,096百万円となりました。

保険金等支払金は、保険金の支払件数が増加したことなどにより、前事業年度比139.6%の1,796百万円となりました。保険金及び給付金支払額の保険料に対する割合は、前事業年度の12.0%から16.0%に増加しました。責任準備金等繰入額は、前事業年度比95.1%の3,638百万円となりました。責任準備金繰入額の保険料に対する割合は、前事業年度の41.6%から37.8%となりました。事業費は、前事業年度比124.9%の4,047百万円となりました。事業費のうち、広告宣伝費を中心とした営業費用は前事業年度比139.9%の1,822百万円、保険事務費用は前事業年度比108.2%の569百万円、システムその他費用は前事業年度比117.4%の1,655百万円となりました。また、保険業法第113条繰延資産償却費は、2,120百万円となりました。なお、当社は、2012年度までに計上した保険業法第113条繰延資産を、開業10年目である2017年度まで均等償却することとしておりましたが、当事業年度において一括償却しました。これらにより、当事業年度の経常費用は前事業年度比123.0%の12,128百万円となりました。

以上の結果、当事業年度の経常損失は、前事業年度の475百万円に対して、2,031百万円となりました。なお、保険業法第113条繰延資産償却費を考慮する前の経常利益は、前事業年度の584百万円に対して、88百万円となり、黒字を継続しました。当期純損失は、前事業年度の429百万円に対して、1,889百万円となりました。

また、生命保険会社の収益性を示す指標のひとつである基礎利益は、保険業法第113条繰延資産を一括償却したことなどにより、前事業年度の450百万円のマイナスに対して、1,936百万円のマイナスとなりました。内訳は、危険差益2,293百万円、費差損4,247百万円、利差益17百万円となりました。詳細を見る閉じる -

資産、負債及び純資産の状況

当事業年度末の総資産は、31,934百万円(前事業年度末30,317百万円)となりました。主な勘定残高として、高格付けの公社債を中心とする有価証券は、26,372百万円となりました。なお、株式は、資本業務提携を目的として従来から保有している当社の保険募集代理店である株式会社アドバンスクリエイトの株式及び韓国の教保生命保険株式会社と合弁で設立した教保ライフプラネット生命保険株式会社の株式のみを保有しております。また、保険業法第113条繰延資産を一括償却したことにより、同資産の残高はゼロとなりました。

負債は、保険料の増加に伴い責任準備金が増加したことから、18,288百万円(前事業年度末14,893百万円)となりました。主な勘定残高は、責任準備金17,189百万円(うち、危険準備金1,402百万円)、支払備金311百万円となりました。

純資産は、当期純損失を計上したため、13,645百万円(前事業年度末15,423百万円)と減少しました。

当事業年度末のソルベンシー・マージン比率は、2,723.0%(前事業年度末2,805.5%)となり、充分な支払余力を維持しております。詳細を見る閉じる

(2) 対処すべき課題

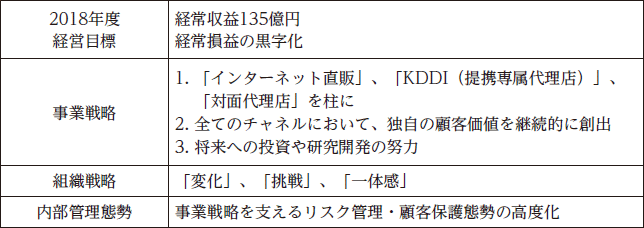

当社は、今後も着実な成長を実現するために、2018年度までの中期計画を策定しました。中期計画の骨子は、以下のとおりです。

中期計画の骨子

2018年度の経営目標として、経常収益を135億円とするとともに、経常損益の黒字化の達成を掲げております。中期計画の1年目である2016年度においては、新契約業績が、5事業年度ぶりに前事業年度を超え、反転を実現しました。2017年度においては、新契約業績を着実に伸長させ、持続的に収益を生み出すことのできる体制を確立することで、2018年度において、経営目標の達成を目指します。

当社は、この経営目標を達成するために、「正直に経営し、わかりやすく、安くて便利な商品・サービスの提供を追求する」というマニフェストに基づき、以下の対処すべき課題に対して、取組みを推進します。

-

3つのチャネルを柱とした新契約業績の着実な成長

当社は、中期計画の経営目標の達成に向けて、3つのチャネルを柱として、着実な成長を目指します。

まず、インターネット直販チャネルでは、新商品の開発に取組むとともに、その発売に向けて力強い営業体制を整え、新商品の認知度の向上及び販売に努めます。また、既存の商品においても、お客さまの属性及びライフステージにあったアプローチやメディア活用を強化することで、サイト来訪者数の増加を図り、新契約の獲得に繋げます。テレビCM以外の効率的な流入経路も、引き続き模索します。

次に、KDDI(提携専属代理店)チャネルでは、KDDI株式会社の顧客基盤を活かし、より多くのお客さまに保険料還付金付き「auの生命ほけん」をお届けするための販路拡大の試みのひとつとして、一部のauショップでの試験販売を行う予定です。また、ネット生保として蓄積した当社のノウハウを活用して、お客さまにわかりやすい「auの生命ほけん」ウェブサイトの改善に努めるとともに、ウェブサイト、KDDI株式会社のコールセンターであるauフィナンシャルサポートセンター、auショップの3つの販路を相互に活かした販売モデルの確立を目指します。

最後に、代理店チャネルでは、2016年6月に発売した就業不能保険「働く人への保険2」の販売を強化します。各代理店が、就業不能保険「働く人への保険2」をわかりやすくお客さまへ説明できるよう、当社の営業支援体制を整え、現在市場が広がりつつある就業不能保険商品における当社の優位性のさらなる向上を目指します。詳細を見る閉じる -

事業費効率の改善

2017年度は、新契約業績のさらなる成長を目指し、2016年度に引き続き、営業費用の積極的な投下を予定しているものの、同時に、中期計画の経営目標のひとつである経常損益の黒字化の達成を目指し、事業費効率の改善に努めます。インターネット直販チャネルにおいては、テレビCMをはじめとする広告宣伝費を効率的に投下することなどにより、獲得効率の改善を目指します。また、KDDI株式会社を含めた代理店チャネルにおいては、各代理店の顧客基盤やブランド力を活用することで、インターネット直販チャネルとは異なる特性を持つお客さまへ、効率よく当社の保険をお届けします。さらに、新契約の獲得費用以外の事業費については、コスト管理を全社において徹底し、業務の生産性を高めることで、事業費効率の改善を図ります。

詳細を見る閉じる -

積極的な商品開発の実現及びスマートフォンを活用したサービスの強化

当社は、引き続き、お客さまの求める、時代にあった商品・サービスの開発に努めます。そのために、商品開発体制をより一層強化し、新商品の積極的な開発を目指します。

また、当社では、スマートフォンを活用したサービスを積極的に提供してきたことなどから、スマートフォンからの資料請求や保険の申込みの割合が増加傾向にあります。この特徴を活かして、ご契約者との接点をより強化するために、スマートフォンを活用したサービスの充実に努めます。特に、2016年度に開始した保険を検討中のお客さま向けのLINEを通じたサービスを、契約後のサービスにも拡大することを目指します。スマートフォンを活用して、15万人を超えるご契約者が、契約後も当社のサービスを身近に便利に感じられるようコミュニケーションを図ることで、顧客満足度を高め、長期にわたる当社との信頼関係の維持・強化に努めます。詳細を見る閉じる

当社は、時代の流れやお客さまのニーズに対応するための変化を恐れず、特徴ある生命保険会社としての挑戦を続けることで、中期計画の経営目標の達成に向けた歩みを進めます。

株主の皆さまにおかれましては、引き続き温かいご支援を賜りますよう、よろしくお願い申し上げます。