<株主提案(第5号議案および第6号議案)>

第5号議案および第6号議案は、株主(1名)からのご提案によるものであります。

なお、提案を受けた議案の要領および提案の理由は、原文のまま記載しております。

第5号議案 定款一部変更(上場子会社又は上場関連会社への天下りの禁止)の件

(1) 議案の要領

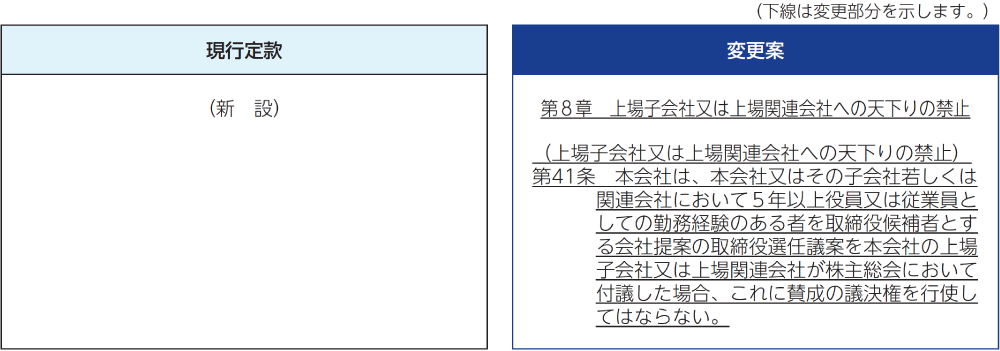

当社の定款に以下の章及び条文を新設する。なお、本定時株主総会における他の議案(会社提案にかかる議案を含む。)の可決により、本議案として記載した条文に形式的な調整(条文番号のずれの修正を含むが、これらに限られない。)が必要となる場合は、本議案に係る条文を、必要な調整を行った後の条文に読み替えるものとする。

(2) 提案の理由

当社においては、ジャムコと空港施設の2社が東京証券取引所に上場する持分法適用会社であるが、米投資ファンドがTOB(株式公開買い付け)を発表したジャムコ株式は売却が決まっている。一方の空港施設に対しては、日本航空(JAL)とともに副社長を送り込む慣行が続いており、合計で約42%を保有する当社とJALが「両親」として空港施設を実効支配しているものの、空港施設の株価純資産倍率(PBR)は2013年以来、解散価値である1倍を下回り、直近で約0.5倍に過ぎず、当社の企業・株主価値向上の足かせとなっている。

空港施設に関しては、当時の代表取締役社長執行役員を再任する取締役選任議案に当社とJALが反対票を投じた2023年6月開催の第54回定時株主総会前の同5月23日、空港施設幹部が当社の上席執行役員と面談した際に、「AFC(空港施設)においては従来からJAL/ANA出身者からは1名ずつの役員体制であるが、もしも人事案がそのバランスを欠くような体制であるのであれば、ANAHD(ホールディングス)として到底納得できない」「このまま総会議案が確定後、AFCがANAHDに対して総会議案の事前説明(委任状の依頼)をされると思うが、その時点で早期に反対を表明する」と当社側が回答し、空港施設の取締役選任議案の意思決定プロセスに当社が関与した経緯を空港施設総務部が記録している。

しかしながら、空港施設に代表取締役副社長執行役員として送り込んだ当社元幹部の三宅英夫氏は、空港施設株のバリュエーション改善に不可欠なキャピタル・アロケーションの専門家ではなく、空港施設が資本コストを上回る投資をしているかが疑問視されている不動産投資業の知見を持っているかも甚だ疑わしい。

このように、上場子会社又は上場関連会社が展開する事業の専門家でない当社出身者による「天下り」は、投資先の企業・株主価値を高めるという観点から、適切な人選とは言えない。だからこそ、当社が保有する空港施設株のバリュエーションがPBRなどの株価・財務指標面で大幅にディスカウントされる状態が長期化しており、結果的に空港施設の大株主である当社の企業・株主価値が毀損されている。

そもそも、上場するグループ会社への「天下り」は、経済学でいう「デッドウェイト・ロス」(死重損失)を生む可能性が高い。グループ内の経営資源の配分を誤れば、独自の資本コストや人材配置が求められる上場グループ会社の少数株主の利益はもちろん、「天下り」となる経営幹部を送り込んだ企業の企業・株主価値が毀損されることで、「親子」ともに経済的効率性が害される。

よって、当社又はその子会社若しくは関連会社において5年以上役員又は従業員としての勤務経験のある者が空港施設など上場するグループ会社の取締役に選任されるのを防ぐための定款規定を設けることを提案する。

○第5号議案についての取締役会の意見

当社は、上場関連会社の取締役選任議案については、当該関連会社の中長期的な企業価値向上のみならず株主共同の利益に資する適切な人物であるかを検討したうえで、さらに当該関連会社における取締役会全体としてのスキルマトリックスの妥当性や独立役員の比率、独立役員に求めている役割等をも考慮して議決権を行使しております。

当社が議決権を有する会社の取締役選任議案における議決権行使は、取締役の業務執行権限に属するものであり、取締役が都度、上記のような検討や考慮を踏まえた適切な判断に基づいて行使し善管注意義務を果たすべきものと認識しております。また、定款により固定的かつ一律に議決権行使を拘束することは、柔軟かつ機動的な業務執行を進めていくうえで適切でないと考えております。

当社の上場関連会社は現在2社ありますが、両社とも取締役候補者の選任については当該関連会社が独自に定めた選任基準をもって候補者を選任し、社外取締役を構成員とする委員会において審議のうえ、当社から独立した立場で適正かつ透明なプロセスを経て取締役会において決定しているものと認識しており、当社がその決定に関与することはありません。

なお現在、当社に上場子会社はありません。