事業報告(2018年4月1日から2019年3月31日まで)

企業集団の現況に関する事項

(1)事業の経過及びその成果

当期における世界経済は、地域ごとの景況感の濃淡や時に不安定な場面が見られたものの、全体としては前年に引き続き拡大傾向を示しました。米国においては、トランプ政権による財政支出拡大や減税効果、好調な雇用環境などを背景に成長を維持しました。欧州経済は個人消費が底堅く推移したものの、輸出の減速もあり成長率はやや伸び悩みました。中国においては、米中貿易摩擦が心理的影響を及ぼした他、政府が比較的抑制的な経済運営を継続したこともあり、景気の減速が見られました。我が国においては、相次ぐ自然災害により経済に悪影響を及ぼす例も見受けられましたが、経済の拡大局面は維持しました。

海運市況のうち、ドライバルク船市況は、年度末にかけ豪州における鉄鉱石輸送列車の鉄道脱線事故やブラジル鉱山ダム決壊事故の影響等により下落する場面がありましたが、全体的には鉄鉱石及び石炭・穀物等主要貨物の好調な荷動きにより、前年度より高い水準で堅調に推移しました。原油船市況は、上半期は総じて低調に推移しましたが、下半期は冬場の需要期を迎えたことに加え、イラン産原油の代替ソースとして西アフリカ及び北米からの原油輸出量が増加したこと等により需給が改善し、全体としては前年度の水準を上回りました。

このような事業環境のもと、当社グループにおきましては、コンテナ船事業統合会社Ocean Network Express社における営業開始当初の混乱の影響と移行期の費用等により大幅な赤字を計上しましたが、ドライバルク船事業とエネルギー輸送事業を中心とする安定収益に加え、比較的堅調な海運市況により、前期比で増益を確保いたしました。

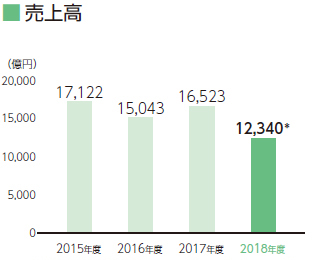

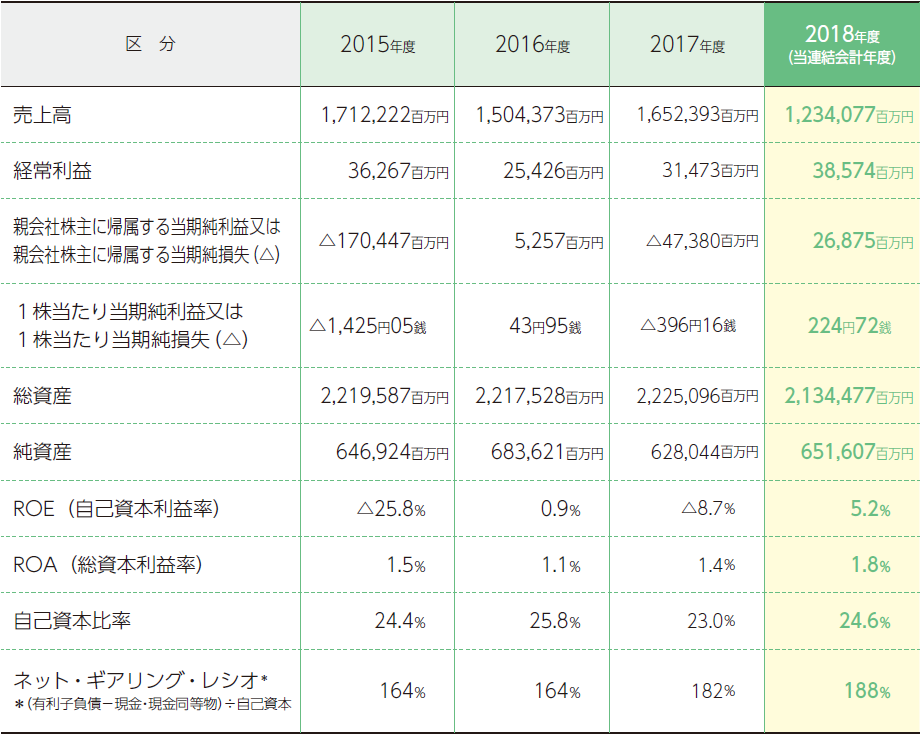

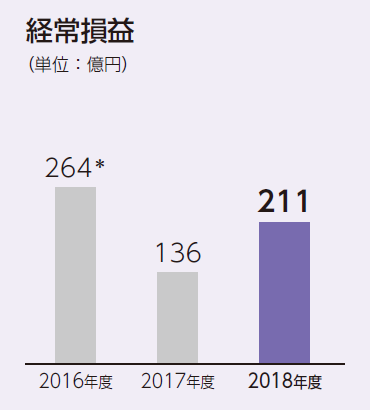

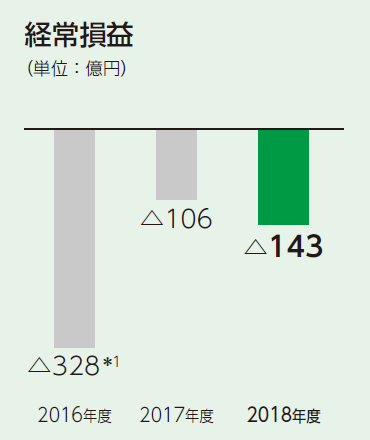

なお、当期の対ドル平均為替レートは、前期比\0.45/US$円高の\110.63/US$となりました。また、当期の船舶燃料油価格平均は、前期比US$102/MT上昇しUS$456/MTとなりました。以上の結果、当期の業績につきましては、売上高1兆2,340億円、営業利益377億円、経常利益385億円、親会社株主に帰属する当期純利益は268億円となりました。

-

* 当社持分法適用会社Ocean Network Express社の営業開始に伴い、コンテナ船サービスに関する売上は、当期より当社の売上高に計上しておりません。

-

-

* 当社持分法適用会社Ocean Network Express社の営業開始に伴い、コンテナ船サービスに関する売上は、当期より当社の売上高に計上しておりません。

(2)財産及び損益の状況

- (注1)売上高、経常利益、親会社株主に帰属する当期純利益又は親会社株主に帰属する当期純損失(△)、総資産、純資産の金額は、百万円未満を切捨てて表示しております。

- (注2)当社は、2017年10月1日付で普通株式10株を1株とする株式併合を行っております。2015年度の期首に当該株式併合が行われたものと仮定して1株当たり当期純利益又は1株当たり当期純損失(△)を算定しております。

- (注3)「『税効果会計に係る会計基準』の一部改正」(企業会計基準第28号 平成30年2月16日)を当連結会計年度より適用しており、前連結会計年度の金額及び指標は組替え後の金額で表示しております。

各事業別の概況

-

ドライバルク船事業

詳細はこちら

詳細はこちら

ドライバルク船事業

*セグメント組替再表示の数値

[ 主な事業内容 ]

鉄鉱石や原料炭、穀物、木材、チップ、セメント、肥料、塩、鋼材などを運ぶ、ばら積み船や貨物特性に合わせた専用船の保有・運航。

2018年度の概況

- ケープサイズ市況は、上半期は鉄鉱石の旺盛な荷動きを背景に堅調に推移したが、下半期は豪州及びブラジルからの出荷減少等により下落。

- パナマックス市況は、上半期は主要貨物(石炭・穀物等)の堅調な荷動きにより、概ね底堅く推移したが、下半期は軟調に推移。

- ハンディマックス船型以下は、上半期は概ね堅調に推移するも、下半期はパナマックス市況と同様、軟調に推移。

- ドライバルク船事業全体では、下半期は市況が軟化したものの、全体的には前期より高い水準で推移し、前期比で増益。

主な取り組み

- 国内・海外顧客向け鉄鋼原料や製紙原料について中⻑期契約の新規及び延⻑契約の獲得。

- 中⼩型バルカーにおいて、バイオマス燃料輸送契約の獲得。

- LNG燃料ケープサイズバルカー建造に向けた共同研究・検討の継続。

木材チップ船「WHITE KINGDOM」

鉄鋼原料船「神山丸」 -

エネルギー輸送事業

詳細はこちら

詳細はこちら

エネルギー輸送事業

*セグメント組替再表示の数値

[ 主な事業内容 ]

- 原油タンカー、ナフサやガソリンなどの石油精製品を運ぶプロダクトタンカー、液体化学品を運ぶケミカルタンカーなどの、油送船の保有・運航。

- 液化天然ガスを運ぶLNG船の保有・運航、及びFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)・FSRU(浮体式LNG貯蔵再ガス化設備)等の海洋事業の展開。

- 火力発電用の石炭を運ぶ石炭船の保有・運航。

2018年度の概況

油送船

- 原油船市況は、上半期は低調に推移したが、下半期は冬場の需要増に加え、イラン産原油の代替で北米・西アフリカからの原油輸出が増加したこと等により市況が高騰。通期では前期の水準を上回った。

- 石油製品船市況は、下半期に原油船市況高騰の影響を受けて需給が引き締まり、通期では前期の水準を上回った。

- LPG船市況は、前期と概ね同水準で推移。

- 油送船部門全体では、前期比で増益。

LNG船・海洋事業

- LNG船部門においては、新規に竣工した7隻を含め長期貸船契約により安定利益を確保し、前期比で増益。

- 海洋事業部門においては、FPSO・サブシー支援船等の既存プロジェクトが順調に稼働したことに加え、FPSO1隻が新規に稼働を開始し、安定利益を確保。

石炭船

- 堅調な国内石炭火力発電所向け荷動きにより中長期契約船は高稼働を維持。下半期はスポット市況が軟化したものの、前期並みの利益を確保。

主な取り組み

油送船

- 国内・海外顧客向けの新規契約を締結(新造VLCC・新造メタノール船、等)。

- プロダクト船の共同運航(プール)運営会社 "Asahi MOL Tankers Ltd."を旭タンカー株式会社と折半出資で設立。

- 当社100%出資子会社"MOL Chemical Tankers Pte. Ltd."による大西洋域での事業拡大とタンクターミナル事業及びタンクコンテナ事業への参画。

LNG船・海洋事業

- ヤマルプロジェクトとして初の砕氷LNG船による北極海東廻りでのLNG輸送を実施。

- シンガポール政府系エネルギー会社向けLNG燃料供給船⻑期貸船契約締結。

- トルコKarpowership社とLNG発電船事業のパートナーシップを構築。

- 香港及びインドネシアのFSRUプロジェクトに参画。

- ブラジル沖FPSO案件2件に新たに参画。

石炭船

- 環境や安全性への配慮を追求した次世代の石炭輸送を担う新船型の開発・検討。

VLCC「MAYASAN」

FSRU「MOL FSRU CHALLENGER」(左) -

製品輸送事業

詳細はこちら

詳細はこちら

製品輸送事業

*1 セグメント組替再表示の数値

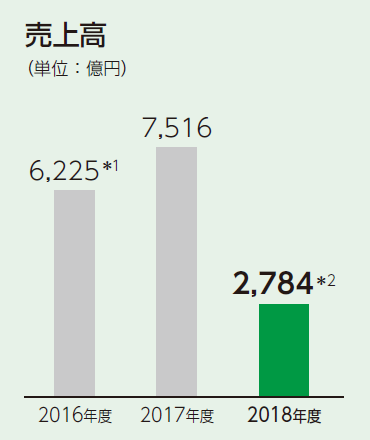

*2 当社持分法適用会社Ocean Network Express社の営業開始に伴い、コンテナ船サービスに関する売上は、当期より当社の売上高に計上しておりません。

うち、コンテナ船事業

[ 主な事業内容 ]

- コンテナ船の保有・運航、コンテナターミナルの運営。

- 航空・海上フォワーディング、陸上輸送、倉庫保管及び重量物輸送などの「トータル・物流ソリューション」の提供。

- 完成車、建設機械を運ぶ自動車専用船の保有・運航、及び陸上輸送・ターミナル運営等総合的な自動車輸送サービスの展開。

- 太平洋沿海・瀬戸内海でのフェリー及び内航RORO船の運航による旅客及び貨物輸送。

2018年度の概況

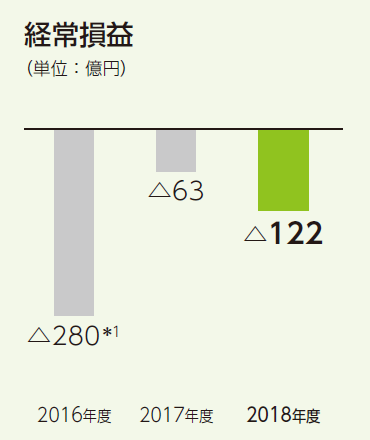

コンテナ船(Ocean Network Express社)

- 2018年4月1日より、当社持分法適用会社Ocean Network Express社(邦船3社によるコンテナ船事業統合会社)としてコンテナ船サービスの提供を開始。

- 北米航路の運賃市況は、米国の好調な消費と米中貿易摩擦に対する駆け込み需要を背景に、旺盛な荷動きが続き、概ね堅調に推移。

- 欧州航路の運賃市況は、各社超大型船の投入や欧州経済の減速により低調だったものの、減便対策等により年度末にかけては想定を上回る水準で推移。

- サービス開始直後に発生したカスタマーサービスの混乱は上半期に収束し下半期にかけて消席率は改善したものの、通年の積取高は目標を下回り、大幅な赤字を計上。

自動車船

- 完成車の荷動きは、米中貿易摩擦問題及び欧州での新排ガス・燃費テスト基準の影響により、前期比で減少。

- 船隊規模の縮小及び更なる運航効率の改善に努めるも、一部航路での検疫問題による追加コストや西日本豪雨の影響による日本出し荷動きの減少が響き、前期比で損益悪化。

フェリー・内航RORO船

- トラックドライバーの不足や高齢化、労務管理の強化を背景としたモーダルシフトの流れの加速により、荷動きは堅調に推移。

- 旅客については、新造船投入や「カジュアルクルーズ」をコンセプトとしたプロモーション活動が奏功し、北海道航路・瀬戸内海航路・南九州航路全般で堅調に推移。

- 大型台風や本船トラブルによる長期欠航などが影響し、フェリー・内航RORO船部門全体では、前期比で減益。

主な取り組み

コンテナ船(Ocean Network Express社)

- 14000TEU型新造船5隻の北米・欧州航路への投入、アジア域内サービスの改編などによる顧客サービスの拡充及び継続的な向上。

- 在シンガポールのPSA Singapore Terminals Pte. Ltd.と、ターミナル運営合弁会社設立を決定。

ターミナル・ロジスティクス

- ターミナル事業において、ラックフェン港(ベトナム)の新ターミナルが開業。

- ロジスティクス事業において、マレーシアの物流会社PKT Logistics Groupの株式を追加取得するとともに、NVOCC*事業の強化に向けて、同事業の統括会社MOL Worldwide Logistics Ltd.を香港に設立。

*Non Vessel Operating Common Carrier(非船舶運航輸送事業者)の略。自らは輸送手段(船舶)を持たず、他の船会社や運送事業者を利用して各港間の輸送や内陸の最終受け渡し地までの輸送を行う。

自動車船

- 次世代型自動車船『FLEXIEシリーズ』がグッドデザイン賞2018を受賞。

- 『FLEXIEシリーズ』の2隻が竣工。

- 新業務支援システム「PCC.NET」を導入。

フェリー・内航RORO船

- 南九州航路における新造フェリー2隻の就航。

- 東京~苅田航路における新造RORO船1隻の就航により、リードタイムの大幅短縮及び毎日運航を実現。

- 「カジュアルクルーズ」の更なる浸透を狙い、ICTを活用した旅客マーケティングの推進。

コンテナ船「ONE COMMITMENT」

ラックフェン港(ベトナム)

次世代型自動車船「WALRUS ACE」

フェリー「さんふらわあ きりしま」 -

関連事業

詳細はこちら

詳細はこちら

関連事業

*セグメント組替再表示の数値

[ 主な事業内容 ]

不動産事業、客船事業、曳船業、商社事業(燃料・舶用資材・機械販売等)等。

2018年度の概況

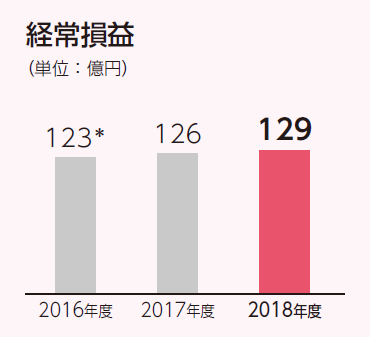

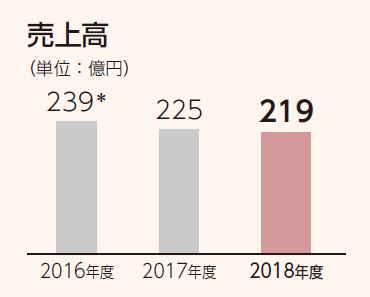

- 不動産事業は、当社グループ不動産事業の中核であるダイビル株式会社における大口テナントの入れ替わり等の影響があったものの、首都圏を中心に賃貸オフィスマーケットは堅調であったため、前期比で若干の増益。

- 客船事業は、2018年12月に発生したにっぽん丸の港内施設への衝突事故の影響により、前期比で減益。

- その他の曳船や商社等の業績は総じて堅調に推移。

- 関連事業セグメント全体は前期比で増益。

主な取り組み

- 不動産事業において、ダイビル株式会社がシドニー中心地区におけるオフィスビル開発プロジェクトを獲得(2020年竣工予定)。同社がベトナムに次ぐ海外事業展開の軸と定めた豪州における初の案件。

- 曳船事業において、西日本初となるLNG燃料タグボート「いしん」が竣工。日本栄船株式会社によって運航を開始。

シドニー中心地区オフィスビル 完成予想図

LNG燃料タグボート「いしん」 -

その他

詳細はこちら

詳細はこちら

その他

*セグメント組替再表示の数値

[ 主な事業内容 ]

船舶管理業、金融業、情報サービス業、経理代行業、海事コンサルティング業等。

2018年度の概況

主として当社グループのコストセンターであるその他事業は、前期比で減益。

-

ドライバルク船事業

*セグメント組替再表示の数値

[ 主な事業内容 ]

鉄鉱石や原料炭、穀物、木材、チップ、セメント、肥料、塩、鋼材などを運ぶ、ばら積み船や貨物特性に合わせた専用船の保有・運航。

2018年度の概況

- ケープサイズ市況は、上半期は鉄鉱石の旺盛な荷動きを背景に堅調に推移したが、下半期は豪州及びブラジルからの出荷減少等により下落。

- パナマックス市況は、上半期は主要貨物(石炭・穀物等)の堅調な荷動きにより、概ね底堅く推移したが、下半期は軟調に推移。

- ハンディマックス船型以下は、上半期は概ね堅調に推移するも、下半期はパナマックス市況と同様、軟調に推移。

- ドライバルク船事業全体では、下半期は市況が軟化したものの、全体的には前期より高い水準で推移し、前期比で増益。

主な取り組み

- 国内・海外顧客向け鉄鋼原料や製紙原料について中⻑期契約の新規及び延⻑契約の獲得。

- 中⼩型バルカーにおいて、バイオマス燃料輸送契約の獲得。

- LNG燃料ケープサイズバルカー建造に向けた共同研究・検討の継続。

木材チップ船「WHITE KINGDOM」

鉄鋼原料船「神山丸」 -

エネルギー輸送事業

*セグメント組替再表示の数値

[ 主な事業内容 ]

- 原油タンカー、ナフサやガソリンなどの石油精製品を運ぶプロダクトタンカー、液体化学品を運ぶケミカルタンカーなどの、油送船の保有・運航。

- 液化天然ガスを運ぶLNG船の保有・運航、及びFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)・FSRU(浮体式LNG貯蔵再ガス化設備)等の海洋事業の展開。

- 火力発電用の石炭を運ぶ石炭船の保有・運航。

2018年度の概況

油送船

- 原油船市況は、上半期は低調に推移したが、下半期は冬場の需要増に加え、イラン産原油の代替で北米・西アフリカからの原油輸出が増加したこと等により市況が高騰。通期では前期の水準を上回った。

- 石油製品船市況は、下半期に原油船市況高騰の影響を受けて需給が引き締まり、通期では前期の水準を上回った。

- LPG船市況は、前期と概ね同水準で推移。

- 油送船部門全体では、前期比で増益。

LNG船・海洋事業

- LNG船部門においては、新規に竣工した7隻を含め長期貸船契約により安定利益を確保し、前期比で増益。

- 海洋事業部門においては、FPSO・サブシー支援船等の既存プロジェクトが順調に稼働したことに加え、FPSO1隻が新規に稼働を開始し、安定利益を確保。

石炭船

- 堅調な国内石炭火力発電所向け荷動きにより中長期契約船は高稼働を維持。下半期はスポット市況が軟化したものの、前期並みの利益を確保。

主な取り組み

油送船

- 国内・海外顧客向けの新規契約を締結(新造VLCC・新造メタノール船、等)。

- プロダクト船の共同運航(プール)運営会社 "Asahi MOL Tankers Ltd."を旭タンカー株式会社と折半出資で設立。

- 当社100%出資子会社"MOL Chemical Tankers Pte. Ltd."による大西洋域での事業拡大とタンクターミナル事業及びタンクコンテナ事業への参画。

LNG船・海洋事業

- ヤマルプロジェクトとして初の砕氷LNG船による北極海東廻りでのLNG輸送を実施。

- シンガポール政府系エネルギー会社向けLNG燃料供給船⻑期貸船契約締結。

- トルコKarpowership社とLNG発電船事業のパートナーシップを構築。

- 香港及びインドネシアのFSRUプロジェクトに参画。

- ブラジル沖FPSO案件2件に新たに参画。

石炭船

- 環境や安全性への配慮を追求した次世代の石炭輸送を担う新船型の開発・検討。

VLCC「MAYASAN」

FSRU「MOL FSRU CHALLENGER」(左) -

製品輸送事業

*1 セグメント組替再表示の数値

*2 当社持分法適用会社Ocean Network Express社の営業開始に伴い、コンテナ船サービスに関する売上は、当期より当社の売上高に計上しておりません。

うち、コンテナ船事業

[ 主な事業内容 ]

- コンテナ船の保有・運航、コンテナターミナルの運営。

- 航空・海上フォワーディング、陸上輸送、倉庫保管及び重量物輸送などの「トータル・物流ソリューション」の提供。

- 完成車、建設機械を運ぶ自動車専用船の保有・運航、及び陸上輸送・ターミナル運営等総合的な自動車輸送サービスの展開。

- 太平洋沿海・瀬戸内海でのフェリー及び内航RORO船の運航による旅客及び貨物輸送。

2018年度の概況

コンテナ船(Ocean Network Express社)

- 2018年4月1日より、当社持分法適用会社Ocean Network Express社(邦船3社によるコンテナ船事業統合会社)としてコンテナ船サービスの提供を開始。

- 北米航路の運賃市況は、米国の好調な消費と米中貿易摩擦に対する駆け込み需要を背景に、旺盛な荷動きが続き、概ね堅調に推移。

- 欧州航路の運賃市況は、各社超大型船の投入や欧州経済の減速により低調だったものの、減便対策等により年度末にかけては想定を上回る水準で推移。

- サービス開始直後に発生したカスタマーサービスの混乱は上半期に収束し下半期にかけて消席率は改善したものの、通年の積取高は目標を下回り、大幅な赤字を計上。

自動車船

- 完成車の荷動きは、米中貿易摩擦問題及び欧州での新排ガス・燃費テスト基準の影響により、前期比で減少。

- 船隊規模の縮小及び更なる運航効率の改善に努めるも、一部航路での検疫問題による追加コストや西日本豪雨の影響による日本出し荷動きの減少が響き、前期比で損益悪化。

フェリー・内航RORO船

- トラックドライバーの不足や高齢化、労務管理の強化を背景としたモーダルシフトの流れの加速により、荷動きは堅調に推移。

- 旅客については、新造船投入や「カジュアルクルーズ」をコンセプトとしたプロモーション活動が奏功し、北海道航路・瀬戸内海航路・南九州航路全般で堅調に推移。

- 大型台風や本船トラブルによる長期欠航などが影響し、フェリー・内航RORO船部門全体では、前期比で減益。

主な取り組み

コンテナ船(Ocean Network Express社)

- 14000TEU型新造船5隻の北米・欧州航路への投入、アジア域内サービスの改編などによる顧客サービスの拡充及び継続的な向上。

- 在シンガポールのPSA Singapore Terminals Pte. Ltd.と、ターミナル運営合弁会社設立を決定。

ターミナル・ロジスティクス

- ターミナル事業において、ラックフェン港(ベトナム)の新ターミナルが開業。

- ロジスティクス事業において、マレーシアの物流会社PKT Logistics Groupの株式を追加取得するとともに、NVOCC*事業の強化に向けて、同事業の統括会社MOL Worldwide Logistics Ltd.を香港に設立。

*Non Vessel Operating Common Carrier(非船舶運航輸送事業者)の略。自らは輸送手段(船舶)を持たず、他の船会社や運送事業者を利用して各港間の輸送や内陸の最終受け渡し地までの輸送を行う。

自動車船

- 次世代型自動車船『FLEXIEシリーズ』がグッドデザイン賞2018を受賞。

- 『FLEXIEシリーズ』の2隻が竣工。

- 新業務支援システム「PCC.NET」を導入。

フェリー・内航RORO船

- 南九州航路における新造フェリー2隻の就航。

- 東京~苅田航路における新造RORO船1隻の就航により、リードタイムの大幅短縮及び毎日運航を実現。

- 「カジュアルクルーズ」の更なる浸透を狙い、ICTを活用した旅客マーケティングの推進。

コンテナ船「ONE COMMITMENT」

ラックフェン港(ベトナム)

次世代型自動車船「WALRUS ACE」

フェリー「さんふらわあ きりしま」 -

関連事業

*セグメント組替再表示の数値

[ 主な事業内容 ]

不動産事業、客船事業、曳船業、商社事業(燃料・舶用資材・機械販売等)等。

2018年度の概況

- 不動産事業は、当社グループ不動産事業の中核であるダイビル株式会社における大口テナントの入れ替わり等の影響があったものの、首都圏を中心に賃貸オフィスマーケットは堅調であったため、前期比で若干の増益。

- 客船事業は、2018年12月に発生したにっぽん丸の港内施設への衝突事故の影響により、前期比で減益。

- その他の曳船や商社等の業績は総じて堅調に推移。

- 関連事業セグメント全体は前期比で増益。

主な取り組み

- 不動産事業において、ダイビル株式会社がシドニー中心地区におけるオフィスビル開発プロジェクトを獲得(2020年竣工予定)。同社がベトナムに次ぐ海外事業展開の軸と定めた豪州における初の案件。

- 曳船事業において、西日本初となるLNG燃料タグボート「いしん」が竣工。日本栄船株式会社によって運航を開始。

シドニー中心地区オフィスビル 完成予想図

LNG燃料タグボート「いしん」 -

その他

*セグメント組替再表示の数値

[ 主な事業内容 ]

船舶管理業、金融業、情報サービス業、経理代行業、海事コンサルティング業等。

2018年度の概況

主として当社グループのコストセンターであるその他事業は、前期比で減益。

会社の経営戦略と対処すべき課題

経営計画ローリングプラン2019

当社は2017年度をスタートとする経営計画「ローリングプラン2017」を策定し、財務規律を意識しながら当社グループが競争優位にある事業・プロジェクトに経営資源を優先的に投入し、将来の安定利益の積み増しを図ってまいりました。また2018年度は「ローリングプラン2018」のもと、これら施策の深度化に取り組んでまいりました。

2019年度はこの取り組みを継続し、「相対的競争力No.1事業の集合体」を10年後の目指す姿とする経営計画「ローリングプラン2019」を策定しました。外部環境の変化に基づいた現状認識のもと、この目指す姿に向けて、3つの基本方針(海洋事業を中心に強み分野への経営資源の重点投入、顧客目線にたったストレスフリーなサービスの提供、環境戦略の推進とエミッションフリー事業のコア事業化)を柱として、以下の施策を実行してまいります。

(1)基本方針に基づく投資・事業戦略

- 全世界的に多様化する資源・エネルギーの輸送ニーズに応えるべく、主に海洋事業やLNG船事業(特に高付加価値分野)といった当社が持つ知見・技術を活かし成長が期待できる事業を経営資源の重点投入分野と定め、拡大・強化を図る。その他海運事業においても当社の強みを伸ばせる事業分野には投資効率を意識しながら経営資源の投入を行う。

- 投資と財務規律のバランスを念頭に、投資案件の絞り込みを行うとともに事業・資産のキャッシュ化を進めフリーキャッシュフローの改善を図る。

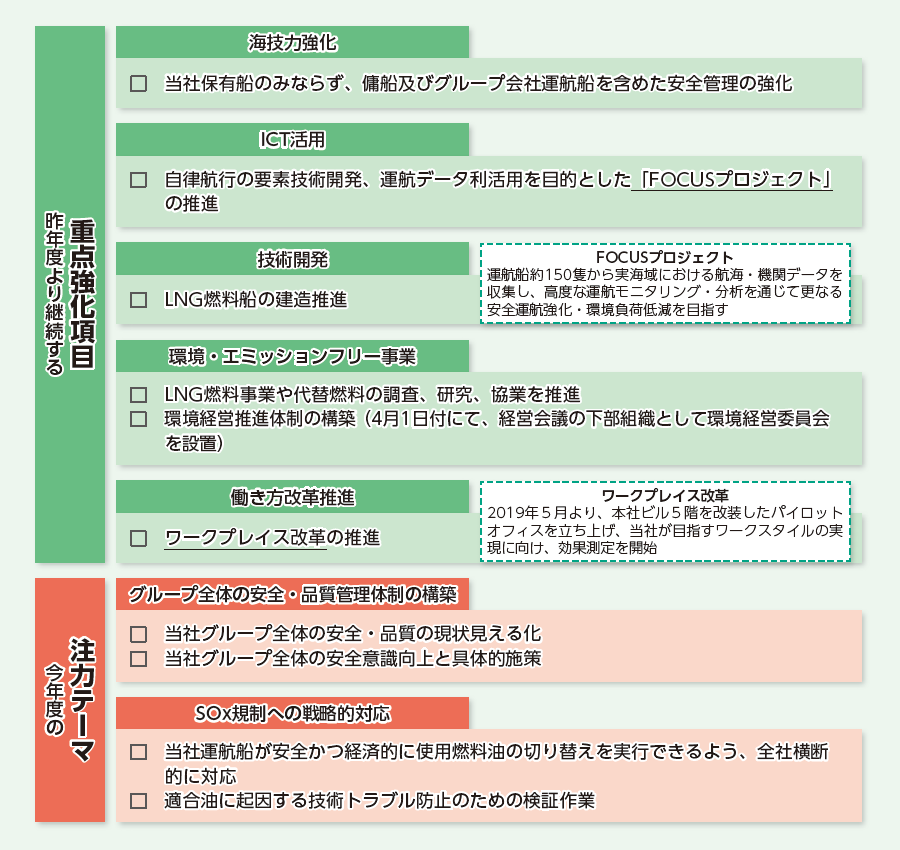

(2)基本方針を支える重点強化項目

昨年度と同様、中期的な重点強化項目として、海技力強化、ICT活用、技術開発、環境・エミッションフリー事業、働き方改革推進の計5項目を複合的に連関させながら、自律航行実現に向けた要素技術の研究やLNG燃料船の検討、職場・組織の風土を変革していくワークプレイス改革などの具体的な施策を推進する。

(3)今年度の注力テーマ

- 昨年末の客船事故の反省をもとに、お客様の信頼回復を図るべく、グループ全体の安全・品質管理体制を見直す。

- 2020年1月に開始されるSOx排出規制への戦略的な対応として、安全かつ経済的な燃料切り替えや技術トラブル防止に全社横断的に取り組む。

ローリングプラン2019の基本方針

基本方針を支える、2019年度の主な取り組み

中長期的利益水準・財務指標、株主還元(ローリングプラン2018から継続)

中長期的利益水準・財務指標

株主還元

当面は連結配当性向20%を目安とし、中長期的課題として配当性向の向上に取り組む。

ESG・SDGsに対する取り組み ー ローリングプランとともに推進 ー

対処すべき課題

2018年4月1日に日本郵船株式会社、川崎汽船株式会社との共同出資によるコンテナ船事業統合会社Ocean Network Express社が営業を開始しました。初年度はオペレーション面の混乱もあり期初の想定よりも大幅な損益悪化となりました。同社が早期にお客様の信頼を取り戻し、統合によるシナジー効果を発揮できるよう、適切なガバナンスのもと、株主として同社の事業基盤確立に向け支援してまいります。

なお、当社グループは、2012年以降、完成自動車車両の海上輸送に関して各国競争法違反の疑いがあるとして、米国等海外の当局による調査の対象となっております。また、本件に関連して、当社グループに対し損害賠償及び対象行為の差止め等を求める集団訴訟が米国等において提起されています。このような事態を厳粛に受け止め、当社グループでは独禁法をはじめとするコンプライアンス強化と再発防止に引き続き取り組んでまいります。

連結計算書類

- 連結貸借対照表を見る

- 連結損益計算書を見る