事業報告

事業の経過および成果

当期の経過および成果

当期の国内における景況感は、雇用・所得環境の改善を背景に個人消費に持ち直しの動きがみられるなど、緩やかな回復基調が続きました。国内化粧品市場も同様に回復基調が継続したことに加え、増加傾向が続く訪日外国人によるインバウンド需要もあり、堅調に推移しました。海外化粧品市場は、国によりばらつきがみられる欧州は弱い成長にとどまり、米州は成長が鈍化しているものの、中国やアジアでは堅調な成長が継続しました。

資生堂グループは2015年度に、100年先も輝き続ける企業となるため中長期戦略VISION 2020をスタートさせました。日本発のグローバルビューティーカンパニーとして競争に勝ち抜くため、全ての活動をお客さま起点とし、グローバルでブランド価値向上に取り組んでいます。2015年度からの最初の3カ年を、次期3カ年の飛躍のための事業基盤再構築の期間と位置づけ、積極的な投資を行うとともに、成長加速に向けた基盤の確立を進めました。

当期においては、プレステージ、デジタル・Eコマースなど、今後の売上成長が期待できる領域への投資をさらに強化しました。2016年にM&Aにより取得したメイクアップを中心に展開するプレステージブランド「Laura Mercier」、ライセンス契約を締結したフレグランスを中心に展開するブランド「Dolce&Gabbana」についても、成長に向けてマーケティング投資を拡大しました。また、日本、中国、トラベルリテール(空港免税店等)を一つの市場と捉え、主に中国のお客さまを対象としてアジア全域でボーダレスマーケティングを展開しました。収益性改善に向けては、事業やブランドごとの利益管理の徹底、売上・利益への貢献度が低い商品の削減などに取り組みました。さらに、グローバルでの事業・ブランドポートフォリオの再構築に取り組み、北米子会社のゾートスインターナショナルInc.の譲渡などを進めました。

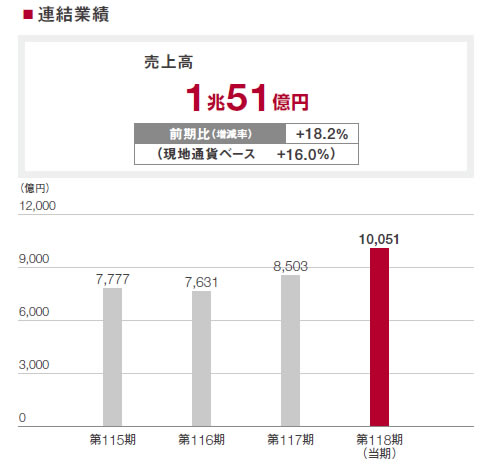

この結果、当期の売上高は、創業以来初の1兆円の大台を突破し、前期比18.2%増の1兆51億円となりました。これは、戦略的に投資強化を続けているプレステージ領域がグローバルで伸長したほか、前期より当社グループに加わった新ブランドが上乗せとなったことによるものです。なお、現地通貨ベースでは前期比16.0%増となりました。

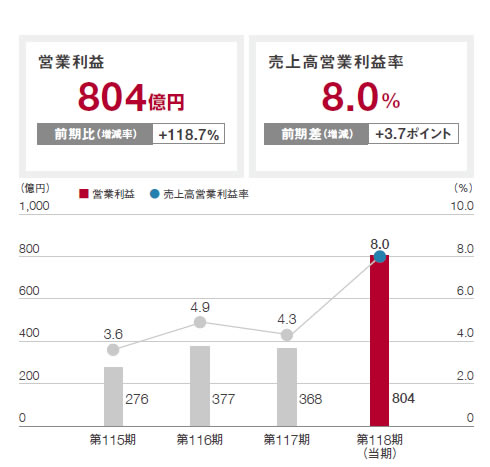

営業利益も前期比2倍を超えて118.7%増となり、過去最高の804億円に到達しました。これは、売上増に伴う差益増に加え、マーケティング投資効率の改善やコスト構造改革効果などによるものです。

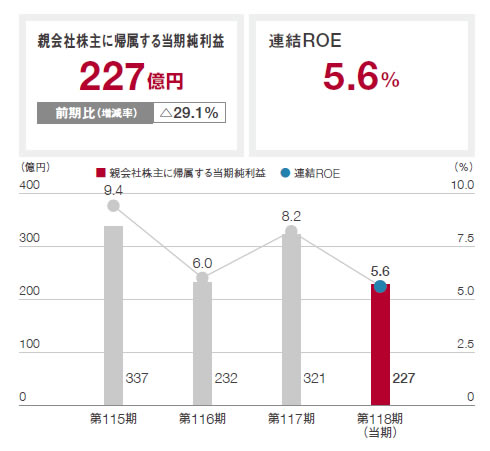

親会社株主に帰属する当期純利益は、一部商品の自主回収費用に加え、米国ベアエッセンシャルInc.に係る無形固定資産等の減損損失を特別損失として計上したことなどが影響し、前期比29.1%減の227億円となりました。

ベアエッセンシャルInc.については、2010年の買収以降、当該ブランドの顧客接点拡大、商品開発の強化などさまざまな取り組みを進めてきたものの、当初、計画していたブランドの成長拡大を実現できていませんでした。当期はVISION 2020における事業基盤再構築の最終年度であり、"現実を直視する"という経営方針のもとで課題を先送りにせず迅速に対応するため、一歩踏み込んで事業・ブランドの将来性を検証しました。マーケティング改革と構造改革の内容およびその内容を反映した達成可能な収益計画について取締役会で慎重に議論した結果、一連の無形固定資産の評価プロセスの中で、特別損失を計上することとなったものです。

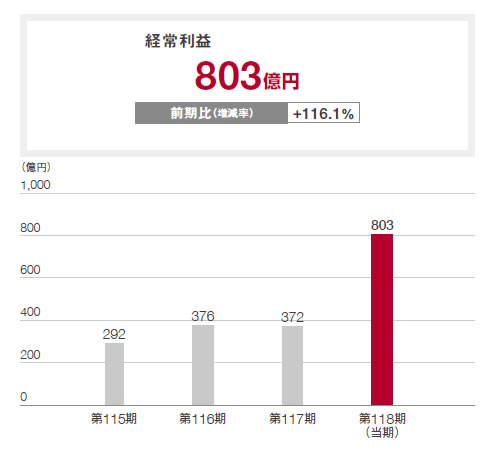

当期の連結売上高営業利益率は8.0%、連結ROE(自己資本当期純利益率)は5.6%となりました。

- (注)第116期の連結ROEは、当社および3月決算であった連結子会社は9カ月間、12月決算であった連結子会社は12カ月間を連結対象期間とした親会社株主に帰属する当期純利益を分子として算出しています。

事業別の取り組み

※報告セグメントの区分方法の見直しについて

-

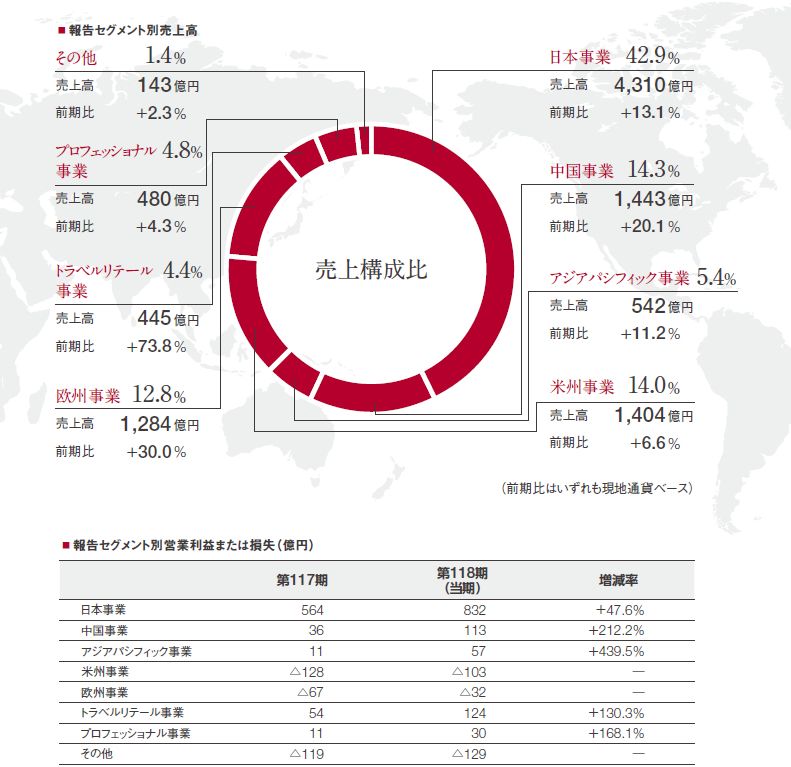

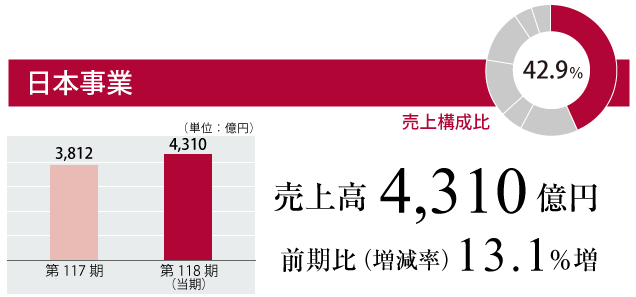

日本事業

詳細はこちら

詳細はこちら

日本のお客さまおよび訪日外国人に評価され、力強い成長

日本事業は、マーケティング投資を強化してきた中高価格帯のブランドが好調を継続し、日本のお客さまの売上が拡大してきたことに加え、訪日外国人向けのインバウンド需要を大きく獲得してきたことなどから、市場を大きく上回る成長となりました。持続的な成長に向けて、当社が強みを持つスキンケア、ベースメイクアップ、サンケアの"肌3分野"に注力し、いずれの領域でも大幅にシェアが向上しました。課題であったパーソナルケア領域は、注力ブランドとカテゴリーを絞り込み、お客さまとの接点強化を中心に取り組んだ結果、売上が回復し収益性も大幅に改善しました。

また、2017年4月より、有効成分純粋レチノールを用いた画期的なしわ改善技術を核に、女性たちが本来もつ豊かな表情を応援する取り組みとして「資生堂 表情プロジェクト」を展開しました。第1弾商品として、6月にしわを改善する「エリクシール シュペリエル エンリッチド リンクルクリーム S」を発売し、第2弾商品として、11月には「SHISEIDO」より、しわ改善と美白の2つの効果を併せ持つ「バイタルパーフェクション リンクルリフト ディープレチノホワイト4」を発売しました。これら合計で、170万個を超える売上実績となりました(中国、アジア、トラベルリテールを含む)。

以上のことから、売上高は前期比13.1%増の4,310億円となりました。営業利益は、売上増に伴う差益増に加え、コスト構造改革効果やマーケティング投資効率の改善などにより、前期比47.6%増の832億円となりました。

-

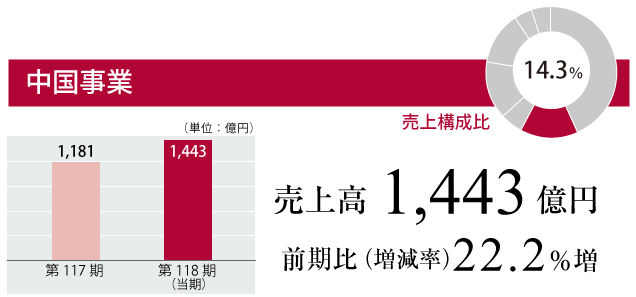

中国事業

詳細はこちら

詳細はこちら

プレステージブランドの大躍進とEコマース売上の拡大

中国事業では、「SHISEIDO」、「クレ・ド・ポー ボーテ」、「IPSA」などのプレステージブランドが"メイド・イン・ジャパン"の強みを活かして高成長を持続したほか、パーソナルケアブランドもEコマース売上が牽引して大きく伸長しました。Eコマースは、従来、売上の大半がパーソナルケアの商品でしたが、お客さまの購買行動の変化に合わせてプレステージやコスメティクスの商品を積極展開してきたことに加え、デジタルを活用したマーケティングの展開や、中国のネット通販大手との協業の強化などにより、大きく成長しました。また、"メイド・イン・ジャパン"の製品価値を高く評価するお客さまが増えている市場環境を踏まえ、日本発ブランドの「エリクシール」を戦略ブランドと位置づけ、現地のお客さまのライフスタイルや嗜好に合わせて展開を強化しました。課題としていたコスメティクスブランドについては、「AUPRES」ではリニューアルの実施により前期を上回る売上水準となったほか、「Za」や「PURE&MILD」のセルフ販売チャネルを強化するなど収益性改善に向けた取り組みを進めました。

以上のことから、売上高は現地通貨ベースで前期比20.1%増、円換算後では前期比22.2%増の1,443億円となりました。営業利益は、売上増に伴う差益増に加え、マーケティング投資効率の改善などにより、前期比212.2%増の113億円となりました。

-

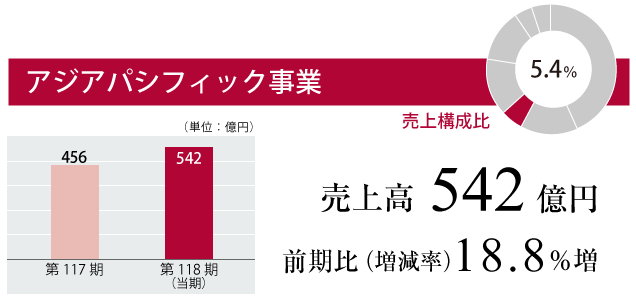

アジアパシフィック事業

詳細はこちら

詳細はこちら

プレステージブランドの牽引による2桁成長、

2桁利益率の達成アジアパシフィック事業では、韓国、タイ、台湾を中心に「クレ・ド・ポー ボーテ」や「NARS」などのプレステージブランドがいずれも大きく成長しました。「クレ・ド・ポー ボーテ」は、特にシンガポールにオープンした直営店が好調に推移しました。コスメティクス・パーソナルケアの領域では、国や地域ごとに異なるお客さまの嗜好や生活習慣に合わせたマーケティングを強化している「SENKA(専科)」や、取り扱いチャネルを拡大した日焼け止めブランド「Anessa(アネッサ)」の売上が伸長しました。

以上のことから、売上高は現地通貨ベースで前期比11.2%増、円換算後では前期比18.8%増の542億円となりました。営業利益は、売上増に伴う差益増やプロダクトミックスの改善などにより、前期比439.5%増の57億円となりました。

-

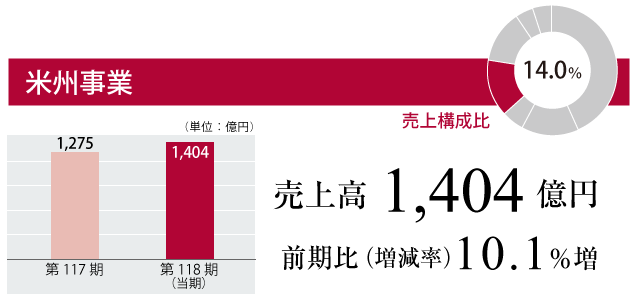

米州事業

詳細はこちら

詳細はこちら

プレステージブランドの好調および

「bareMinerals」再生のスタート米州事業では、「NARS」や「SHISEIDO」などのプレステージブランドが成長を継続しました。また、前期に取得した「Laura Mercier」については、成長に向けてマーケティング投資を強化しました。一方、ブランドの再構築に取り組んでいる「bareMinerals」は、大手百貨店の閉店影響やスペシャルティストア(企業型専門店)での競争激化などにより、売上が前期を下回りました。

グループの可能性を広げる最先端のテクノロジー・人材を獲得するため、スマートフォンのアプリによる肌色測定で一人ひとりの肌色に合ったファンデーションを提供するMATCHCo.と、AI(人工知能)を応用したパーソナライゼーション技術を持つGiaran, Inc.を買収しました。

以上のことから、売上高は現地通貨ベースで前期比6.6%増、円換算後では前期比10.1%増の1,404億円となりました。「bareMinerals」の減収影響に加え、センター・オブ・エクセレンスの費用増、「Laura Mercier」やデジタルマーケティングへの先行投資が発生した一方、「NARS」や「SHISEIDO」の増収効果に加え、費用の効率運用などにより、営業損失は前期に対し25億円減の103億円となりました。

-

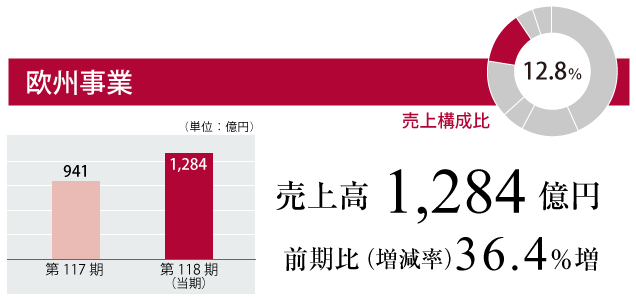

欧州事業

詳細はこちら

詳細はこちら

「Dolce&Gabbana」成長への転換と収益性改善

欧州事業では、前期にライセンス契約を締結した「Dolce&Gabbana」を中心にマーケティング投資を強化し、ブランド価値向上を図りました。また、これまで別々に事業を展開していた化粧品とフレグランスの組織統合をはじめ、バックオフィスや物流システムの統合など構造改革を推進し、収益性向上の基盤づくりに取り組みました。

「Dolce&Gabbana」については、第3四半期までは、供給問題などが発生していたものの、第4四半期に大きく成長性を回復することができました。

今後の持続的な成長性拡大には、引き続きマーケティング投資の強化が必要であり、ブランドの再生が完了すれば、確実に収益性を拡大できると考えています。

売上高は、「NARS」やフレグランスブランドの「narciso rodriguez」が牽引し既存ブランドが着実に成長したことに加え、「Dolce&Gabbana」が上乗せになったことなどにより、現地通貨ベースで前期比30.0%増、円換算後では前期比36.4%増の1,284億円となりました。マーケティング投資を強化した一方、売上増に伴う差益増などにより、営業損失は前期に対し35億円減の32億円となりました。

-

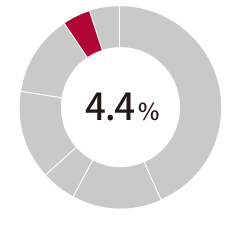

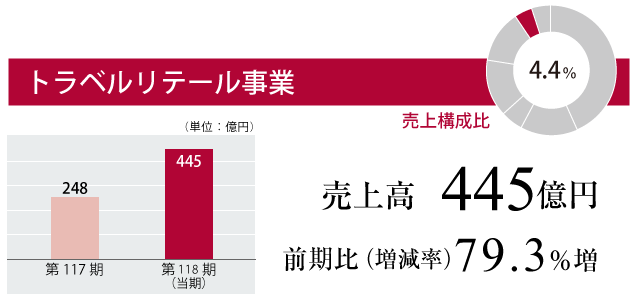

トラベルリテール事業

詳細はこちら

詳細はこちら

「クレ・ド・ポー ボーテ」「NARS」「アネッサ」倍増、

売上・利益の大幅な躍進トラベルリテール事業(空港免税店等での化粧品の販売)は、旅行者の増加に伴いアジアを中心に市場が拡大しています。当社は同事業について成長余地が大きいことから、グローバルプレステージ領域でのポジションを一層強化することをねらいに、最重要事業の一つとして積極的に取り組んでいます。

当期は、世界各地の空港での広告宣伝などマーケティング活動を積極的に展開したほか、トラベルリテール専用商品の導入や大手オペレーターとの関係強化にも努めました。

この結果、空港免税店の1店舗当たりの売上が拡大し、韓国、中国、タイなどアジアの売上が前年を大きく上回ったことから、売上高は現地通貨ベースで前期比73.8%増、円換算後では前期比79.3%増の445億円となりました。営業利益は、売上増に伴う差益増に加え、1店舗当たりの生産性向上などにより、前期比130.3%増の124億円となりました。

-

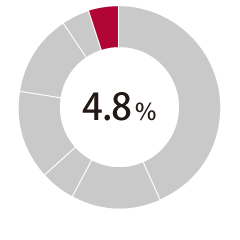

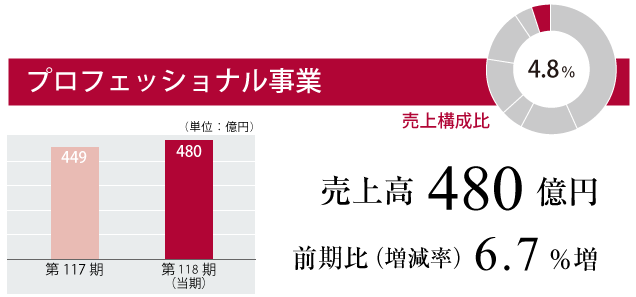

プロフェッショナル事業

詳細はこちら

詳細はこちら

中国・アジアの成長加速により増収増益

プロフェッショナル事業は、ヘアサロン向けのヘアケア、スタイリング剤、ヘアカラー剤やパーマ剤などの技術商材を販売しているほか、日本とタイでは直営美容室も展開しています。当期は、中国・アジアにおける成長加速をめざし、商品やマーケティングの強化に取り組みました。

この結果、売上高は現地通貨ベースで前期比4.3%増、円換算後では前期比6.7%増の480億円となりました。営業利益は売上増に伴う差益増などにより、前期比168.1%増の30億円となりました。

なお、グローバルでの事業・ブランドポートフォリオの再構築の中で、2017年12月に米州を中心にヘアケア事業を展開している子会社のゾートスインターナショナルInc.の株式および関連資産をドイツのHenkel AG & Co. KGaAに譲渡しました。

-

日本のお客さまおよび訪日外国人に評価され、

力強い成長日本事業は、マーケティング投資を強化してきた中高価格帯のブランドが好調を継続し、日本のお客さまの売上が拡大してきたことに加え、訪日外国人向けのインバウンド需要を大きく獲得してきたことなどから、市場を大きく上回る成長となりました。持続的な成長に向けて、当社が強みを持つスキンケア、ベースメイクアップ、サンケアの"肌3分野"に注力し、いずれの領域でも大幅にシェアが向上しました。課題であったパーソナルケア領域は、注力ブランドとカテゴリーを絞り込み、お客さまとの接点強化を中心に取り組んだ結果、売上が回復し収益性も大幅に改善しました。

また、2017年4月より、有効成分純粋レチノールを用いた画期的なしわ改善技術を核に、女性たちが本来もつ豊かな表情を応援する取り組みとして「資生堂 表情プロジェクト」を展開しました。第1弾商品として、6月にしわを改善する「エリクシール シュペリエル エンリッチド リンクルクリーム S」を発売し、第2弾商品として、11月には「SHISEIDO」より、しわ改善と美白の2つの効果を併せ持つ「バイタルパーフェクション リンクルリフト ディープレチノホワイト4」を発売しました。これら合計で、170万個を超える売上実績となりました(中国、アジア、トラベルリテールを含む)。

以上のことから、売上高は前期比13.1%増の4,310億円となりました。営業利益は、売上増に伴う差益増に加え、コスト構造改革効果やマーケティング投資効率の改善などにより、前期比47.6%増の832億円となりました。

-

プレステージブランドの大躍進とEコマース売上の拡大

中国事業では、「SHISEIDO」、「クレ・ド・ポー ボーテ」、「IPSA」などのプレステージブランドが"メイド・イン・ジャパン"の強みを活かして高成長を持続したほか、パーソナルケアブランドもEコマース売上が牽引して大きく伸長しました。Eコマースは、従来、売上の大半がパーソナルケアの商品でしたが、お客さまの購買行動の変化に合わせてプレステージやコスメティクスの商品を積極展開してきたことに加え、デジタルを活用したマーケティングの展開や、中国のネット通販大手との協業の強化などにより、大きく成長しました。また、"メイド・イン・ジャパン"の製品価値を高く評価するお客さまが増えている市場環境を踏まえ、日本発ブランドの「エリクシール」を戦略ブランドと位置づけ、現地のお客さまのライフスタイルや嗜好に合わせて展開を強化しました。課題としていたコスメティクスブランドについては、「AUPRES」ではリニューアルの実施により前期を上回る売上水準となったほか、「Za」や「PURE&MILD」のセルフ販売チャネルを強化するなど収益性改善に向けた取り組みを進めました。

以上のことから、売上高は現地通貨ベースで前期比20.1%増、円換算後では前期比22.2%増の1,443億円となりました。営業利益は、売上増に伴う差益増に加え、マーケティング投資効率の改善などにより、前期比212.2%増の113億円となりました。

-

プレステージブランドの牽引による2桁成長、

2桁利益率の達成アジアパシフィック事業では、韓国、タイ、台湾を中心に「クレ・ド・ポー ボーテ」や「NARS」などのプレステージブランドがいずれも大きく成長しました。「クレ・ド・ポー ボーテ」は、特にシンガポールにオープンした直営店が好調に推移しました。コスメティクス・パーソナルケアの領域では、国や地域ごとに異なるお客さまの嗜好や生活習慣に合わせたマーケティングを強化している「SENKA(専科)」や、取り扱いチャネルを拡大した日焼け止めブランド「Anessa(アネッサ)」の売上が伸長しました。

以上のことから、売上高は現地通貨ベースで前期比11.2%増、円換算後では前期比18.8%増の542億円となりました。営業利益は、売上増に伴う差益増やプロダクトミックスの改善などにより、前期比439.5%増の57億円となりました。

-

プレステージブランドの好調および

「bareMinerals」再生のスタート米州事業では、「NARS」や「SHISEIDO」などのプレステージブランドが成長を継続しました。また、前期に取得した「Laura Mercier」については、成長に向けてマーケティング投資を強化しました。一方、ブランドの再構築に取り組んでいる「bareMinerals」は、大手百貨店の閉店影響やスペシャルティストア(企業型専門店)での競争激化などにより、売上が前期を下回りました。

グループの可能性を広げる最先端のテクノロジー・人材を獲得するため、スマートフォンのアプリによる肌色測定で一人ひとりの肌色に合ったファンデーションを提供するMATCHCo.と、AI(人工知能)を応用したパーソナライゼーション技術を持つGiaran, Inc.を買収しました。

以上のことから、売上高は現地通貨ベースで前期比6.6%増、円換算後では前期比10.1%増の1,404億円となりました。「bareMinerals」の減収影響に加え、センター・オブ・エクセレンスの費用増、「Laura Mercier」やデジタルマーケティングへの先行投資が発生した一方、「NARS」や「SHISEIDO」の増収効果に加え、費用の効率運用などにより、営業損失は前期に対し25億円減の103億円となりました。

-

「Dolce&Gabbana」成長への転換と収益性改善

欧州事業では、前期にライセンス契約を締結した「Dolce&Gabbana」を中心にマーケティング投資を強化し、ブランド価値向上を図りました。また、これまで別々に事業を展開していた化粧品とフレグランスの組織統合をはじめ、バックオフィスや物流システムの統合など構造改革を推進し、収益性向上の基盤づくりに取り組みました。

「Dolce&Gabbana」については、第3四半期までは、供給問題などが発生していたものの、第4四半期に大きく成長性を回復することができました。

今後の持続的な成長性拡大には、引き続きマーケティング投資の強化が必要であり、ブランドの再生が完了すれば、確実に収益性を拡大できると考えています。

売上高は、「NARS」やフレグランスブランドの「narciso rodriguez」が牽引し既存ブランドが着実に成長したことに加え、「Dolce&Gabbana」が上乗せになったことなどにより、現地通貨ベースで前期比30.0%増、円換算後では前期比36.4%増の1,284億円となりました。マーケティング投資を強化した一方、売上増に伴う差益増などにより、営業損失は前期に対し35億円減の32億円となりました。

-

「クレ・ド・ポー ボーテ」「NARS」「アネッサ」倍増、

売上・利益の大幅な躍進トラベルリテール事業(空港免税店等での化粧品の販売)は、旅行者の増加に伴いアジアを中心に市場が拡大しています。当社は同事業について成長余地が大きいことから、グローバルプレステージ領域でのポジションを一層強化することをねらいに、最重要事業の一つとして積極的に取り組んでいます。

当期は、世界各地の空港での広告宣伝などマーケティング活動を積極的に展開したほか、トラベルリテール専用商品の導入や大手オペレーターとの関係強化にも努めました。

この結果、空港免税店の1店舗当たりの売上が拡大し、韓国、中国、タイなどアジアの売上が前年を大きく上回ったことから、売上高は現地通貨ベースで前期比73.8%増、円換算後では前期比79.3%増の445億円となりました。営業利益は、売上増に伴う差益増に加え、1店舗当たりの生産性向上などにより、前期比130.3%増の124億円となりました。

-

中国・アジアの成長加速により増収増益

プロフェッショナル事業は、ヘアサロン向けのヘアケア、スタイリング剤、ヘアカラー剤やパーマ剤などの技術商材を販売しているほか、日本とタイでは直営美容室も展開しています。当期は、中国・アジアにおける成長加速をめざし、商品やマーケティングの強化に取り組みました。

この結果、売上高は現地通貨ベースで前期比4.3%増、円換算後では前期比6.7%増の480億円となりました。営業利益は売上増に伴う差益増などにより、前期比168.1%増の30億円となりました。

なお、グローバルでの事業・ブランドポートフォリオの再構築の中で、2017年12月に米州を中心にヘアケア事業を展開している子会社のゾートスインターナショナルInc.の株式および関連資産をドイツのHenkel AG & Co. KGaAに譲渡しました。

資本政策

資本政策の基本方針(2017年12月31日現在)

当社は持続的成長に向けて、必要と判断されるタイミングで迅速・果断に投資を行うため株主資本の水準保持に努めます。その上で、フリーキャッシュフローやキャッシュコンバージョンサイクルを重視して、キャッシュ・フローとバランスシートのマネジメントの強化により、資本効率を意識した経営を実践します。

資金調達に関しては、有利な条件で調達が可能な財務体質を維持すべく、ベンチマークとなる有利子負債比率は25%を目安としており、大型投資案件による資金調達が必要となった場合には、経営動向や財務状況および市場環境などを勘案して、最適な方法でタイムリーに実施します。

株主のみなさまへの利益還元については、直接的な利益還元と中長期的な株価上昇による"株式トータルリターンの実現"をめざしています。これに基づき、成長のための戦略投資をドライバーとして利益の拡大と資本効率の向上を図ります。利益還元の目標として、当社は中期的に連結配当性向40%を目安とし、安定的かつ継続的な配当を維持します。また、自己株式取得についてもフリーキャッシュフローレベルや市場環境を勘案しつつ、適宜実施します。

なお、2018年3月5日に2018年度から2020年度までの新中期経営計画を公表し、その中で資本政策を含めた新しい財務戦略についても当社ウェブサイト上にて、ご案内します。

利益還元の状況の推移

(注)第118期(当期)の1株当たり年間配当額および年間配当額は、本定時株主総会の第1号議案(剰余金の配当の件)が原案どおり可決されることを前提とした金額です。

連結計算書類

- 連結貸借対照表を見る

- 連結損益計算書を見る