事業報告(平成28年4月1日から平成29年3月31日まで)

企業集団の現況に関する事項

(1)事業の経過及びその成果

当期における世界経済は、米国や中国等を中心に、概ね昨年後半より勢いを増す傾向となりました。米国経済は、堅調な雇用・所得環境を背景に改善傾向が続く個人消費に牽引され、拡大基調を維持しました。欧州経済は、底堅く推移する個人消費に支えられ、緩やかながら安定的な成長が続きました。中国経済は、底堅い個人消費を背景に減速傾向が一服していましたが、今年に入り加速し始めた固定資産投資等にも支えられ、期後半からは回復に転じました。わが国では、景気回復の足踏み状態が続きましたが、足下では伸び悩んでいた個人消費等で持ち直しの兆しも見えてきました。

海運市況のうち、ドライバルク船市況は、西豪州の主要荷主による集中的な船腹手配や中国の石炭輸入量増加等を背景に前期第4四半期の記録的低水準を脱しました。その後は上値の重い展開が続きましたが、秋口以降、ブラジル主要港からの堅調な鉄鉱石出荷や北米産穀物の出荷増加等を追い風に再度上昇に転じ、概ね回復基調を維持しました。原油船市況は、船腹供給が増加する中、季節的な需要の変動や西アフリカ産油国の政情等により期中で大きく変動しました。通期平均では、高騰した前期を下回ったものの、堅調でした。コンテナ船については、北米、欧州、南米の各航路において需給環境の改善を背景にスポット運賃市況の回復が見られましたが、前期の市況低迷の影響を受ける形で北米航路を中心とした年間契約運賃が期初に大幅に下落したこと等により、厳しい事業環境が続きました。

当期の対ドル平均為替レートは、前期比¥12.05/US$円高の¥108.57/US$となりました。また、当期の船舶燃料油価格平均は、前期比US$19/MT上昇しUS$284/MTとなりました。

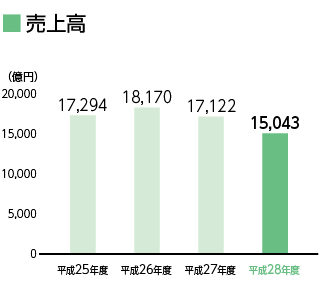

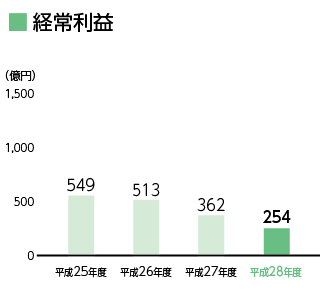

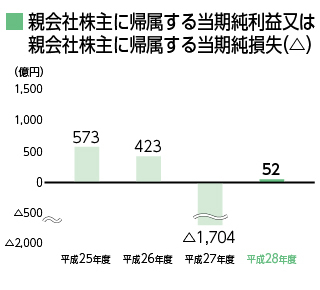

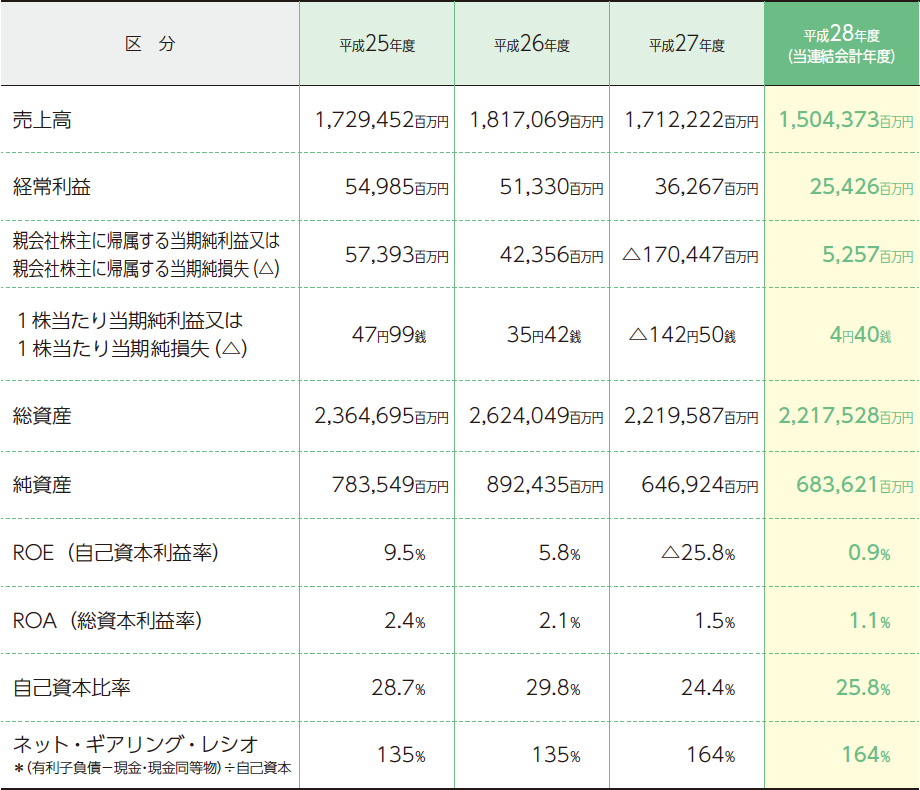

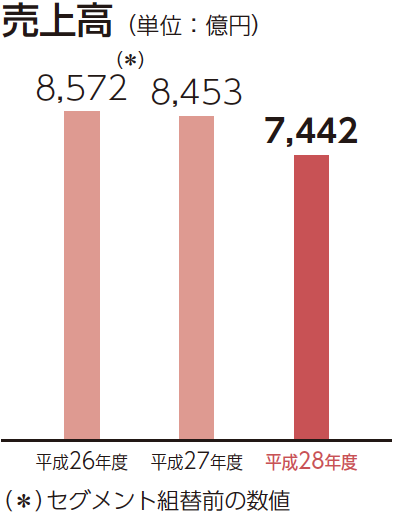

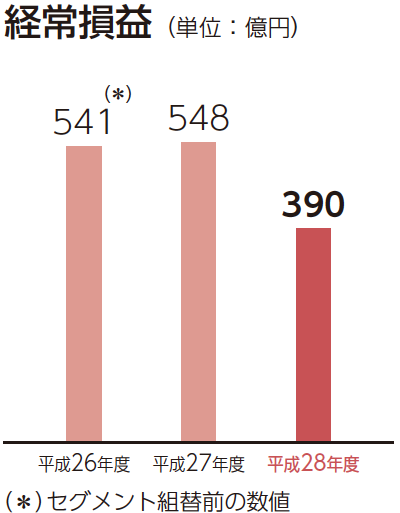

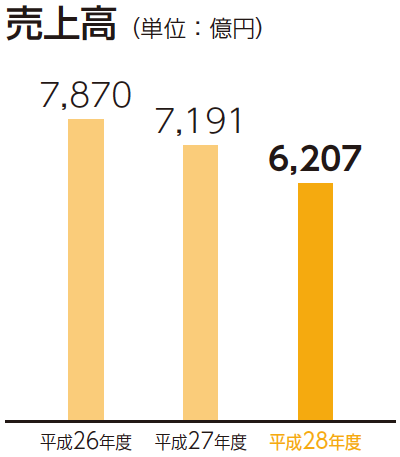

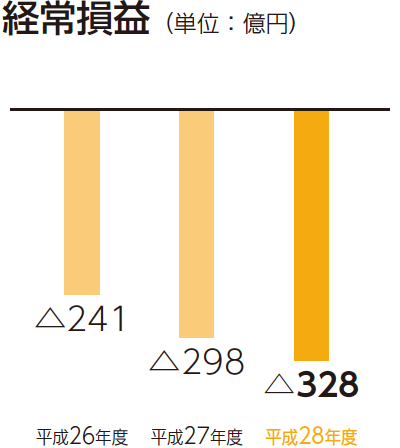

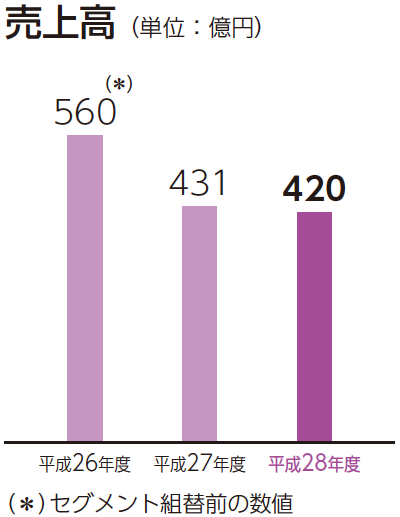

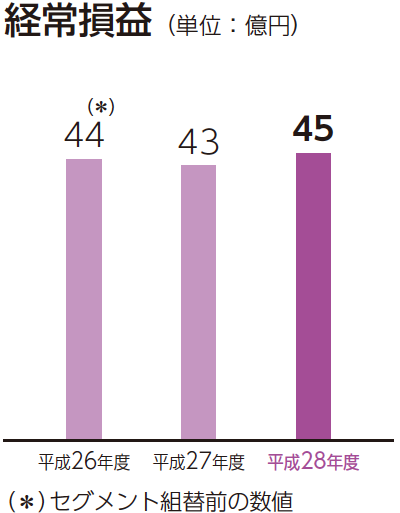

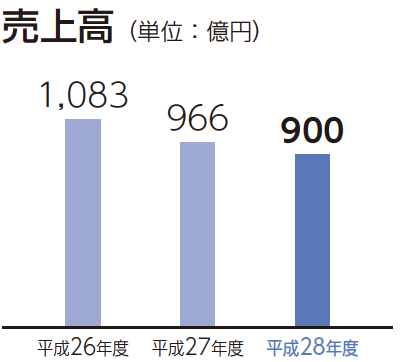

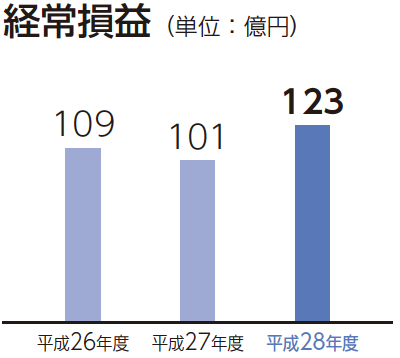

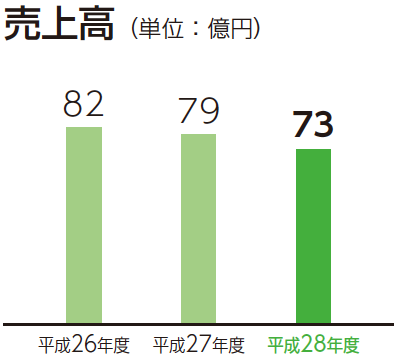

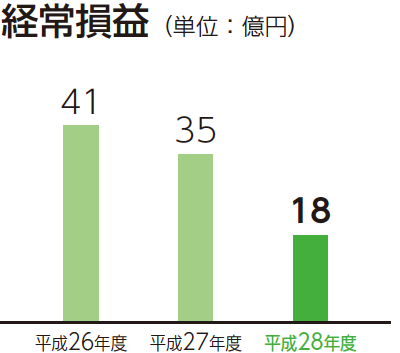

以上の結果、当期の業績につきましては、売上高1兆5,043億円、営業利益25億円、経常利益254億円、親会社株主に帰属する当期純利益は52億円となりました。

(2)財産及び損益の状況

(注)売上高、経常利益、親会社株主に帰属する当期純利益又は親会社株主に帰属する当期純損失(△)、総資産、純資産の金額は、百万円未満を切捨てて表示しております。

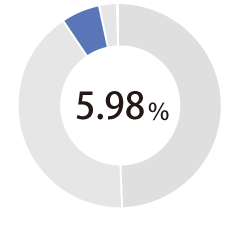

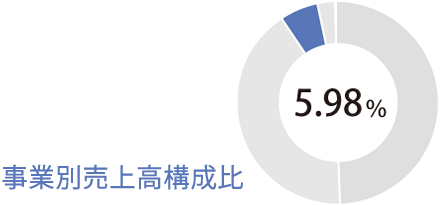

各事業別の概況

- 不定期専用船事業

詳細はこちら >

不定期専用船事業

詳細はこちら >

不定期専用船事業

主な事業内容

ドライバルク船、油送船、海洋事業・LNG船、自動車専用船等の不定期専用船の保有・運航。

平成28年度(2016年度)の概況

●ドライバルク船部門

- ドライバルク船市況は期初に記録的低水準を脱し、ブラジル鉄鉱石の堅調な出荷、中国の石炭輸入増加等により回復基調となった。第4四半期も南米積穀物の出荷増やFFA(運賃先物取引)の上昇が牽引し、比較的堅調に推移。

- 市況はなお回復の途上にあるも、前期比で損益は大幅に改善し、当期において黒字を計上。

●油送船・LNG船・海洋事業部門

- 原油船市況は、新造船竣工やナイジェリア内乱等による需給悪化で7月以降低迷するも、同国からの出荷再開や冬場の需要期もあり改善。通期では、市況が高騰した前期を下回るものの、堅調な水準を維持。

- 石油製品船市況は、新造船の竣工が続く中、植物油等、全体的な荷動きの低迷に伴い、通期平均で前期の水準を下回った。LPG船市況も前期と比べ低調に推移。

- 油送船部門全体では、前期比で大幅な減益となるも、当期において黒字を計上。

- LNG船部門は、長期契約からの安定収益を確保する中、新規就航船の稼働開始もあり、前期比で増益。

- 海洋事業部門は、新規開始の1基を含むFPSOの順調な稼働により、前期比で増益。

●自動車船部門

- 完成車の荷動きは米国及び欧州向けが堅調に推移したものの、資源価格下落等を背景に経済不振が続く資源国・新興国向けは低迷。

- 前期比で大幅な減益。

鉱石船「神山丸」

VLCC「CHOKAISAN」

LNG船「PAPUA」 主な取組み

●ドライバルク船部門

- ケープサイズバルカーのスポット運航船の縮小、中小型バルカーに関するビジネスモデルの抜本的な見直し・船隊規模の適正化を根幹とする構造改革の遂行。

- 環境対策を施した新造船の竣工。

●油送船・LNG船・海洋事業部門

- 海外顧客向け原油船の新規定期傭船契約の獲得、プール運航による運航効率の改善、市況エクスポージャーの縮減、世界初のメタノール燃料船の竣工。(油送船部門)

- 世界初の大型エタン専用船の竣工。(LNG船部門)

- サブシー支援船事業・洋上風力発電設備設置船事業への参画。(海洋事業部門)

●自動車船部門

- 老齢船の減船、グループ会社間の本船・貨物・スペース融通等によるトレードパターンの変化に対応した運航効率の改善。

自動車船「ONYX ACE」

サブシー支援船「SKANDI SANTOS」

FPSO

「CIDADE DE CARAGUATATUBA MV27」

(写真提供:三井海洋開発) - コンテナ船事業

詳細はこちら >

コンテナ船事業

詳細はこちら >

コンテナ船事業

主な事業内容

コンテナ船の保有・運航、コンテナターミナルの運営、並びに航空・海上フォワーディング、陸上輸送、倉庫保管、重量物輸送等の「トータル・物流ソリューション」の提供。

平成28年度(2016年度)の概況

- 北米航路のスポット運賃市況は、第1四半期に記録的な安値水準まで下落したものの、アジア出し荷動きが過去最高のペースで堅調に推移し、第2四半期以降概ね上昇基調を維持。

- 欧州航路のスポット運賃市況は、一時的な調整局面もあったが、期を通じて堅調なアジア出し荷動きに支えられ、上昇基調をたどった。

- 南米航路においては、第1四半期よりスポット運賃は大きく上昇し、年間を通じて概ね高水準で推移したが、アジア域内航路では荷動きが伸び悩み、市況は低迷。

- 年間契約運賃は、前期のスポット運賃市況低迷の影響を受け、北米航路を中心に多くの航路で期初に大幅下落。期を通じての重荷となった。

- コンテナ船事業全体では、第3四半期以降は前年同期比で損益改善するも、通期では損失がやや拡大。

主な取組み

- 邦船3社による定期コンテナ船事業統合会社を設立し、平成30年4月よりサービス提供開始することを発表。

- 東西航路のアライアンスを再編。既存の「G6アライアンス」を解消し、平成29年4月より新たな5社による「ザ・アライアンス」にてサービスを提供開始。また、各種航路における合理化策も実施。

- イールドマネージメント機能を継続して強化し、空コンテナ輸送費等の削減を実施。

- ターミナル事業において、ロサンゼルス自営ターミナルの自動化荷役エリアの整備を進めるとともに神戸港及びオークランド港の自営ターミナル用地を大規模に拡張。

- ロジスティクス事業において、インド、ケニア、ミャンマーに新たに拠点を設営し、マレーシアの有力物流会社への資本参加を行う等、新興国における営業基盤の整備を実施。

コンテナ船「MOL TRIUMPH」

TraPac ロサンゼルス ターミナル(米国) - フェリー・内航RORO船事業

詳細はこちら >

フェリー・

詳細はこちら >

フェリー・

内航RORO船事業

主な事業内容

主として太平洋沿海及び瀬戸内海でのフェリーの運航による、旅客並びに貨物輸送。

平成28年度(2016年度)の概況

- トラックドライバーの不足や高齢化、労務管理の強化を背景に、トラックでの長距離輸送をフェリー輸送へ切り替えるモーダルシフトの流れが更に加速し、荷動きは堅調に推移。

- 旅客については熊本地震の影響を受けた航路も一部あったものの、燃料油価格の低下にも支えられ、フェリー・内航RORO船事業全体では前期と同水準の利益を確保。

主な取組み

- 平成29〜30年度の新造フェリー(4隻)就航へ向けたプロモーション強化。

- ICTを活用した旅客マーケティング推進。

フェリー「さんふらわあ ふらの」

(平成29年5月就航) - 関連事業

詳細はこちら >

関連事業

詳細はこちら >

関連事業

主な事業内容

不動産事業、客船事業、曳船業、商社事業(燃料・舶用資材・機械販売等)、建設業、人材派遣業等。

平成28年度(2016年度)の概況

- 客船事業は、にっぽん丸の好調な集客により前期比で増益。

- 不動産事業は、首都圏を中心に堅調な賃貸オフィスマーケットに支えられ、当社グループの不動産事業の中核であるダイビル(株)の売上が増加したこと等により、前期比で増益。

- その他曳船や商社等の業績も総じて堅調に推移。

- 関連事業セグメント全体は前期比で増益。

主な取組み

- 客船事業において、三井不動産(株)との共同企画による「瀬戸内国際芸術祭鑑賞クルーズ」を催行。

- 商社事業において、省エネ商材(PBCF:プロペラ効率改善装置)の販売促進を実施。

客船「にっぽん丸」

ダイビル本館 - その他

詳細はこちら >

その他

詳細はこちら >

その他

主な事業内容

船舶管理業、金融業、造船業、情報サービス業、経理代行業、海事コンサルティング業等。

平成28年度(2016年度)の概況

- 主として当社グループのコストセンターであるその他の事業は、前期比で減益。

-

不定期専用船事業

主な事業内容

ドライバルク船、油送船、海洋事業・LNG船、自動車専用船等の不定期専用船の保有・運航。

平成28年度(2016年度)の概況

●ドライバルク船部門

・ ドライバルク船市況は期初に記録的低水準を脱し、ブラジル鉄鉱石の堅調な出荷、中国の石炭輸入増加等により回復基調となった。第4四半期も南米積穀物の出荷増やFFA(運賃先物取引)の上昇が牽引し、比較的堅調に推移。

・ 市況はなお回復の途上にあるも、前期比で損益は大幅に改善し、当期において黒字を計上。

●油送船・LNG船・海洋事業部門

・ 原油船市況は、新造船竣工やナイジェリア内乱等による需給悪化で7月以降低迷するも、同国からの出荷再開や冬場の需要期もあり改善。通期では、市況が高騰した前期を下回るものの、堅調な水準を維持。

・ 石油製品船市況は、新造船の竣工が続く中、植物油等、全体的な荷動きの低迷に伴い、通期平均で前期の水準を下回った。LPG船市況も前期と比べ低調に推移。

・ 油送船部門全体では、前期比で大幅な減益となるも、当期において黒字を計上。

・ LNG船部門は、長期契約からの安定収益を確保する中、新規就航船の稼働開始もあり、前期比で増益。

・ 海洋事業部門は、新規開始の1基を含むFPSOの順調な稼働により、前期比で増益。

●自動車船部門

・ 完成車の荷動きは米国及び欧州向けが堅調に推移したものの、資源価格下落等を背景に経済不振が続く資源国・新興国向けは低迷。

・ 前期比で大幅な減益。

鉱石船「神山丸」

VLCC「CHOKAISAN」

LNG船「PAPUA」 主な取組み

●ドライバルク船部門

・ ケープサイズバルカーのスポット運航船の縮小、中小型バルカーに関するビジネスモデルの抜本的な見直し・船隊規模の適正化を根幹とする構造改革の遂行。

・ 環境対策を施した新造船の竣工。

●油送船・LNG船・海洋事業部門

・ 海外顧客向け原油船の新規定期傭船契約の獲得、プール運航による運航効率の改善、市況エクスポージャーの縮減、世界初のメタノール燃料船の竣工。(油送船部門)

・ 世界初の大型エタン専用船の竣工。(LNG船部門)

・ サブシー支援船事業・洋上風力発電設備設置船事業への参画。(海洋事業部門)

●自動車船部門

・ 老齢船の減船、グループ会社間の本船・貨物・スペース融通等によるトレードパターンの変化に対応した運航効率の改善。

自動車船「ONYX ACE」

サブシー支援船「SKANDI SANTOS」

FPSO

「CIDADE DE CARAGUATATUBA MV27」

(写真提供:三井海洋開発) -

コンテナ船事業

主な事業内容

コンテナ船の保有・運航、コンテナターミナルの運営、並びに航空・海上フォワーディング、陸上輸送、倉庫保管、重量物輸送等の「トータル・物流ソリューション」の提供。

平成28年度(2016年度)の概況

・ 北米航路のスポット運賃市況は、第1四半期に記録的な安値水準まで下落したものの、アジア出し荷動きが過去最高のペースで堅調に推移し、第2四半期以降概ね上昇基調を維持。

・ 欧州航路のスポット運賃市況は、一時的な調整局面もあったが、期を通じて堅調なアジア出し荷動きに支えられ、上昇基調をたどった。

・ 南米航路においては、第1四半期よりスポット運賃は大きく上昇し、年間を通じて概ね高水準で推移したが、アジア域内航路では荷動きが伸び悩み、市況は低迷。

・ 年間契約運賃は、前期のスポット運賃市況低迷の影響を受け、北米航路を中心に多くの航路で期初に大幅下落。期を通じての重荷となった。

・ コンテナ船事業全体では、第3四半期以降は前年同期比で損益改善するも、通期では損失がやや拡大。

主な取組み

・ 邦船3社による定期コンテナ船事業統合会社を設立し、平成30年4月よりサービス提供開始することを発表。

・ 東西航路のアライアンスを再編。既存の「G6アライアンス」を解消し、平成29年4月より新たな5社による「ザ・アライアンス」にてサービスを提供開始。また、各種航路における合理化策も実施。

・ イールドマネージメント機能を継続して強化し、空コンテナ輸送費等の削減を実施。

・ ターミナル事業において、ロサンゼルス自営ターミナルの自動化荷役エリアの整備を進めるとともに神戸港及びオークランド港の自営ターミナル用地を大規模に拡張。

・ ロジスティクス事業において、インド、ケニア、ミャンマーに新たに拠点を設営し、マレーシアの有力物流会社への資本参加を行う等、新興国における営業基盤の整備を実施。

コンテナ船「MOL TRIUMPH」

TraPac ロサンゼルス ターミナル(米国) -

フェリー・内航RORO船事業

主な事業内容

主として太平洋沿海及び瀬戸内海でのフェリーの運航による、旅客並びに貨物輸送。

平成28年度(2016年度)の概況

・ トラックドライバーの不足や高齢化、労務管理の強化を背景に、トラックでの長距離輸送をフェリー輸送へ切り替えるモーダルシフトの流れが更に加速し、荷動きは堅調に推移。

・ 旅客については熊本地震の影響を受けた航路も一部あったものの、燃料油価格の低下にも支えられ、フェリー・内航RORO船事業全体では前期と同水準の利益を確保。

主な取組み

・ 平成29〜30年度の新造フェリー(4隻)就航へ向けたプロモーション強化。

・ ICTを活用した旅客マーケティング推進。

フェリー「さんふらわあ ふらの」

(平成29年5月就航) -

関連事業

主な事業内容

不動産事業、客船事業、曳船業、商社事業(燃料・舶用資材・機械販売等)、建設業、人材派遣業等。

平成28年度(2016年度)の概況

・ 客船事業は、にっぽん丸の好調な集客により前期比で増益。

・ 不動産事業は、首都圏を中心に堅調な賃貸オフィスマーケットに支えられ、当社グループの不動産事業の中核であるダイビル(株)の売上が増加したこと等により、前期比で増益。

・ その他曳船や商社等の業績も総じて堅調に推移。

・ 関連事業セグメント全体は前期比で増益。

主な取組み

・ 客船事業において、三井不動産(株)との共同企画による「瀬戸内国際芸術祭鑑賞クルーズ」を催行。

・ 商社事業において、省エネ商材(PBCF:プロペラ効率改善装置)の販売促進を実施。

客船「にっぽん丸」

ダイビル本館 -

その他

主な事業内容

船舶管理業、金融業、造船業、情報サービス業、経理代行業、海事コンサルティング業等。

平成28年度(2016年度)の概況

・ 主として当社グループのコストセンターであるその他の事業は、前期比で減益。

会社の経営戦略と対処すべき課題

新経営計画 ローリングプラン2017

当社は平成28年度に単年度経営計画を策定し、構造改革の完遂、今後の成長戦略の基盤構築に取り組みました。その結果、当期連結経常収支の黒字化を達成しました。構造改革で実現した船隊のコスト競争力を基盤とし、今年度以降の収益積上げを図るため、当社は今年度から始まる新しい経営計画として「ローリングプラン2017」を策定しました。

新経営計画「ローリングプラン2017」策定に当たっては、経営環境の変化が著しい状況下、商船三井グループの10年後の在りたい姿と中長期的な経営の方向性を定め、それに基づき3か年及び長期的な事業戦略を策定する形を取りました。リソース配分について選択と集中を行い、財務体質の改善とともに事業ポートフォリオの変革を図っていきます。

1. 商船三井グループの10年後のありたい姿

- 世界中で「お客様にとって使い勝手がよくストレスフリーなサービス」を提供し、「いつもお客様の傍にいる強くしなやかな存在」をめざす。

- 環境・エミッションフリー事業をコア事業のひとつに育てる。

- 相対的に強い事業の選択と集中を行い、「競争力No.1事業の集合体」になる。

2. ありたい姿達成のための戦略

(1)投資・事業戦略

- 当面新規事業を優先度の高い案件に絞り、投資と財務規律の両立を図る。

- 海運事業においては、安定利益が見込める事業分野に絞った効果的な経営資源の投入を行う。

- ロジスティクス事業、フェリー事業、海洋事業等の海運関連部門では、成長の見込める事業分野の拡大・強化を目指す。

(2)環境・エミッションフリー事業への取組み

環境規制の強化、環境意識の高まりを背景に、外航海運が排出する温室効果ガスのオフセットを図りつつ、成長する再生可能エネルギー事業での収益確保のため、環境・エミッションフリー事業を推進・育成する。

(3)働き方改革の推進

役職員が生き生きと働ける企業風土で人的競争力No.1の企業グループを目指し、技術とビジネスモデルのイノベーションを実現する。

(4)海技力強化、ICT戦略推進、技術開発に向けた取組み

「海技力強化」 海技力を生かしたサービス提供

「ICT戦略推進」 洋上の見える化(安全運航と最適運航)と顧客への付加価値提供

「技術開発」 “船舶維新NEXT”プロジェクト推進(高度安全運航支援技術・環境負荷低減技術)

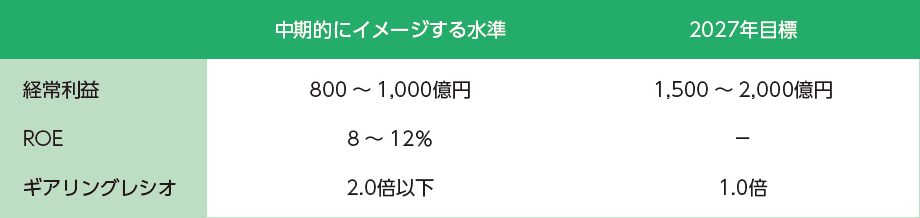

3. 中長期的利益水準・財務指標

対処すべき課題

平成28年10月に合意した日本郵船株式会社、川崎汽船株式会社との定期コンテナ船事業統合については、平成30年4月の統合新会社による円滑な営業開始に向け協議・準備を進め、統合によるシナジー効果が早期に発揮されるよう取り組みます。あわせて、統合新会社の収益基盤確立のためにも、同事業の損益回復に努めます。また、当社グループにおいては、定期コンテナ船事業統合後を見据えた国内外拠点網の再構築をはじめ、統合後の当社グループの営業基盤強化に向けた取組みを着実に進めます。

なお、当社グループは、完成自動車車両の海上輸送に関して各国競争法違反の疑いがあるとして、米国、欧州その他海外の当局による調査の対象となっております。また、本件に関連して、当社グループに対し損害賠償及び対象行為の差止め等を求める集団訴訟が米国等において提起されています。このような事態を厳粛に受け止め、当社グループでは独禁法をはじめとするコンプライアンスと再発防止に引き続き取り組んでまいります。

連結計算書類

- 連結貸借対照表を見る

- 連結損益計算書を見る